Wenn du dich auf Case-Interviews vorbereitest, wirst du schnell merken, dass die Begriffe „fixe Kosten“ und „variable Kosten“ immer wieder auftauchen. Diese Konzepte sind nicht nur wichtig für die Finanzanalyse, sondern auch für strategische Entscheidungen in Unternehmen. Lass uns gemeinsam herausfinden, was es mit diesen Kosten auf sich hat und wie du sie in deinen Cases gekonnt einsetzen kannst. ✨

Was sind Fixe und Variable Kosten?

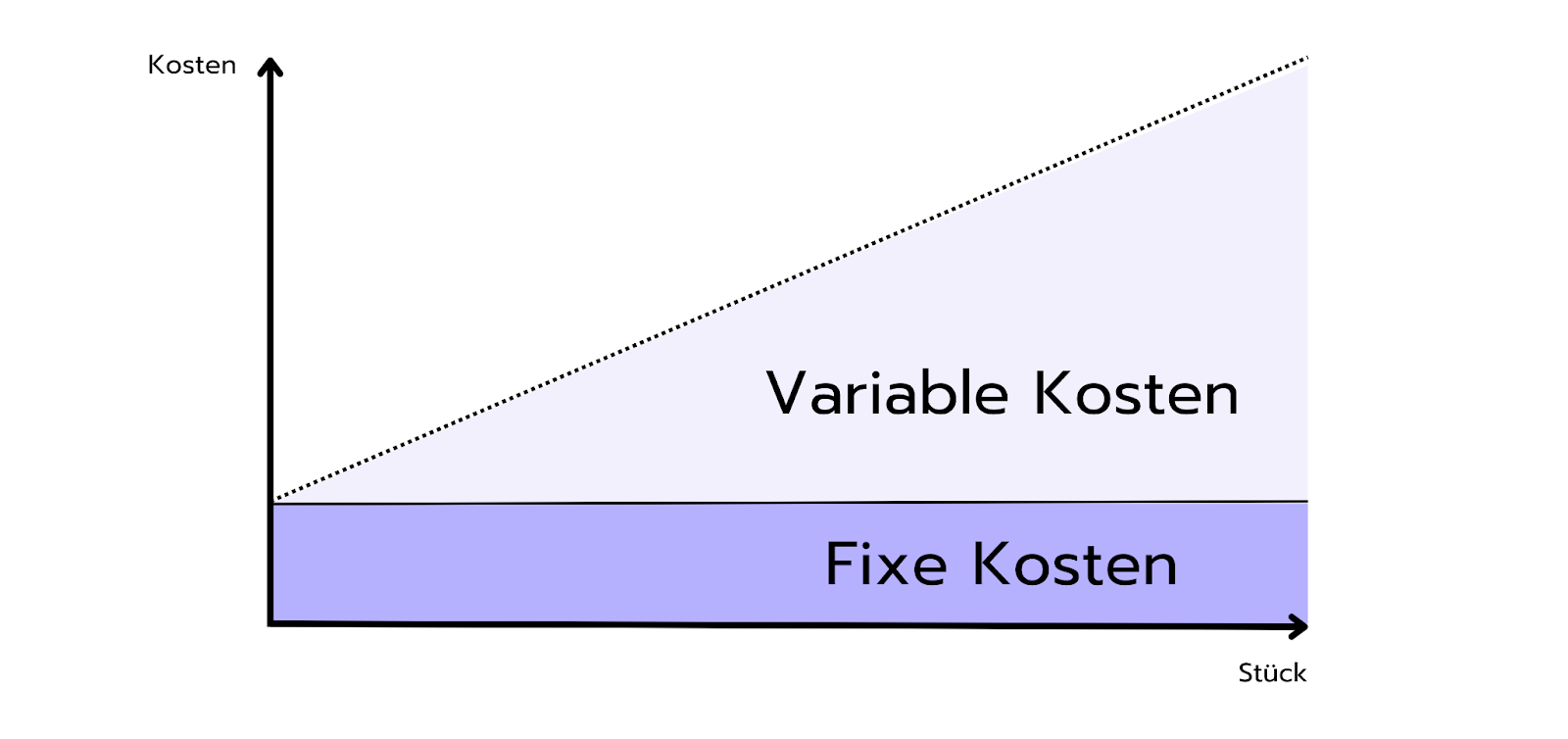

Fixkosten sind Ausgaben, die ein Unternehmen regelmäßig hat, unabhängig davon, wie viel es produziert oder verkauft. Diese Kosten bleiben konstant, egal ob das Unternehmen aktiv ist oder nicht. Zu den typischen Fixkosten zählen:

- Mieten

- Gehälter für Festangestellte

- Verwaltungskosten

- Abschreibungen

Egal, ob ein Unternehmen viel verkauft oder nur wenig, diese Fixkosten müssen trotzdem gedeckt werden. Sie bilden die Basis für die Kostenstruktur eines Unternehmens und sind wichtig für die langfristige Planung.

Variable Kosten hingegen hängen direkt von der Geschäftstätigkeit ab und verändern sich mit der Produktionsmenge. Sie steigen an, wenn mehr produziert wird, und sinken, wenn die Produktion verringert wird. Beispiele für variable Kosten sind:

- Rohstoffe

- Energiekosten

- Löhne für Aushilfen

Wichtig zu wissen ist, dass variable Kosten im Idealfall gleich null sind, wenn keine Produktion stattfindet. Dies macht sie besonders flexibel, da sie sich an die aktuelle Geschäftslage anpassen.

Zusammen bilden diese beiden Kostenarten – fixe und variable Kosten – die Gesamtkosten eines Unternehmens. Um ein umfassendes Bild von der wirtschaftlichen Lage des Unternehmens zu erhalten, ist es wichtig, die Kosten in diese beiden Kategorien zu unterteilen.

An dieser Stelle solltest du dir unbedingt Profitabilitäts-Cases anschauen. Dabei wird der Gewinn berechnet, indem die Gesamtkosten von den Einnahmen abgezogen werden. Um zu verstehen, wie sich die Kosten verhalten, ist es wichtig, sie in fixe und variable Kosten zu segmentieren. Also eine perfekte Übung!

Mehr Frameworks findest du übrigens in unseren Case-Interview-Basics. 🚀

Anwendung in Case-Interviews

In Case-Interviews musst du oft die finanziellen Aspekte eines Unternehmens analysieren. Ein gründliches Verständnis von fixen und variablen Kosten ist dabei unerlässlich, da es dir hilft, strategische Entscheidungen zu treffen und präzise Empfehlungen abzugeben. Hier sind einige Überlegungen, die du bei der Analyse im Case-Interview im Hinterkopf behalten solltest:

- Wie beeinflussen die Fixkosten die Rentabilität des Unternehmens?

Fixkosten belasten Unternehmen, besonders in unsicheren Zeiten. Eine Analyse des Verhältnisses von Fixkosten zu Einnahmen ist wichtig, um Kostensenkungsmaßnahmen zu identifizieren. Unternehmen mit hohen Fixkosten sind auf stabile Umsätze angewiesen, um profitabel zu bleiben. - Welche Auswirkungen haben steigende variable Kosten auf die Gewinnspanne?

Steigende variable Kosten, wie Rohstoffpreise, können die Gewinnspanne verringern und erfordern Preisanpassungen. Dies wirkt sich auf die Wettbewerbsfähigkeit aus, sodass auch die Konkurrenzreaktionen berücksichtigt werden müssen. - Gibt es Möglichkeiten, die variablen Kosten zu senken, um die Gesamtrentabilität zu verbessern?

Das Unternehmen kann die variablen Kosten durch effizientere Produktionsmethoden oder bessere Lieferantenpreise optimieren. Innovative Ansätze zur Kostensenkung können die Rentabilität steigern. - Wie wirkt sich eine Veränderung in der Produktionsmenge auf die Gesamtkosten aus?

Änderungen in der Produktionsmenge beeinflussen die Gesamtkosten. Höhere Produktionszahlen senken die Fixkosten pro Einheit, können aber die variablen Kosten erhöhen. Die Auswirkungen auf die Rentabilität sollten analysiert werden.

Möchtest du dein Wissen gleich anwenden? Suche dir eine/n Case-Partner:in oder arbeite selbstständig an einem Case – viel Erfolg! 🍀

Beispiel-Case: Seniorenheim in München

Prompt: Ein fünf Jahre altes Unternehmen, das Seniorenheime in Deutschland betreibt, hat vor kurzem ein neues Heim in München eröffnet, hat jedoch Bedenken hinsichtlich der Rentabilität. Analysiere nun die Kostenstruktur:

Fixkosten

- Beispiele: Mieten, Gehälter, Verwaltungskosten.

- Eigenschaften: Konstant, unabhängig von der Anzahl der Bewohner:innen. Müssen auch bei niedriger Auslastung gedeckt werden.

Variable Kosten

- Beispiele: Pflegekosten, Verpflegung.

- Eigenschaften: Steigen mit der Anzahl der Bewohner:innen. Höhere Belegung erhöht Einnahmen und kann die Rentabilität verbessern.

Wie kannst du vorgehen?

- Break-Even-Analyse: Bestimme die erforderliche Zahl der Bewohner:innen zur Deckung der fixen Kosten. Eine höhere Belegung senkt die Kosten pro Bewohner:in.

- Auslastungsoptimierung: Strategien zur Steigerung der Belegung im neuen Heim in München sind entscheidend, um die Rentabilität zu erhöhen.

- Kostensenkung: Identifiziere Möglichkeiten zur Reduzierung fixierter und variabler Kosten, um die Gesamtprofitabilität zu steigern.

Für diesen Case ist also ein tiefes Verständnis über die fixen und variablen Kosten wichtig, um die Rentabilität des Seniorenheims zu überprüfen. Die Minimierung fixierter Kosten und die Maximierung der Auslastung sind am Ende Schlüsselstrategien zur Verbesserung der finanziellen Situation und Wettbewerbsfähigkeit.

Löse den gesamten Case hier:

Key Takeaways

- Fixe und variable Kosten helfen dabei, die Kostenstruktur eines Unternehmens zu analysieren und strategische Entscheidungen zu treffen.

- In Case-Interviews kommen sie häufig vor, um die Rentabilität eines Unternehmens zu bewerten und Kostensenkungsmaßnahmen zu identifizieren.

- Denke daran, dass jede Analyse an den spezifischen Case angepasst werden muss. Verstehe die Bedürfnisse des Kunden und individualisiere dein Vorgehen.

Mit diesen Tipps und einem klaren Verständnis von fixen und variablen Kosten bist du bestens gerüstet, um die Herausforderungen in Case-Interviews zu meistern. Lass dich nicht entmutigen, sondern gehe mit Zuversicht an deine Cases heran! 💪

Hast du Interesse an weiteren wichtigen Berechnungen, die für dein Case-Interview relevant sind? Entdecke hier Artikel zu Themen wie Opportunitätskosten, Kosten-Nutzen-Analysen oder ROI und ROAS.