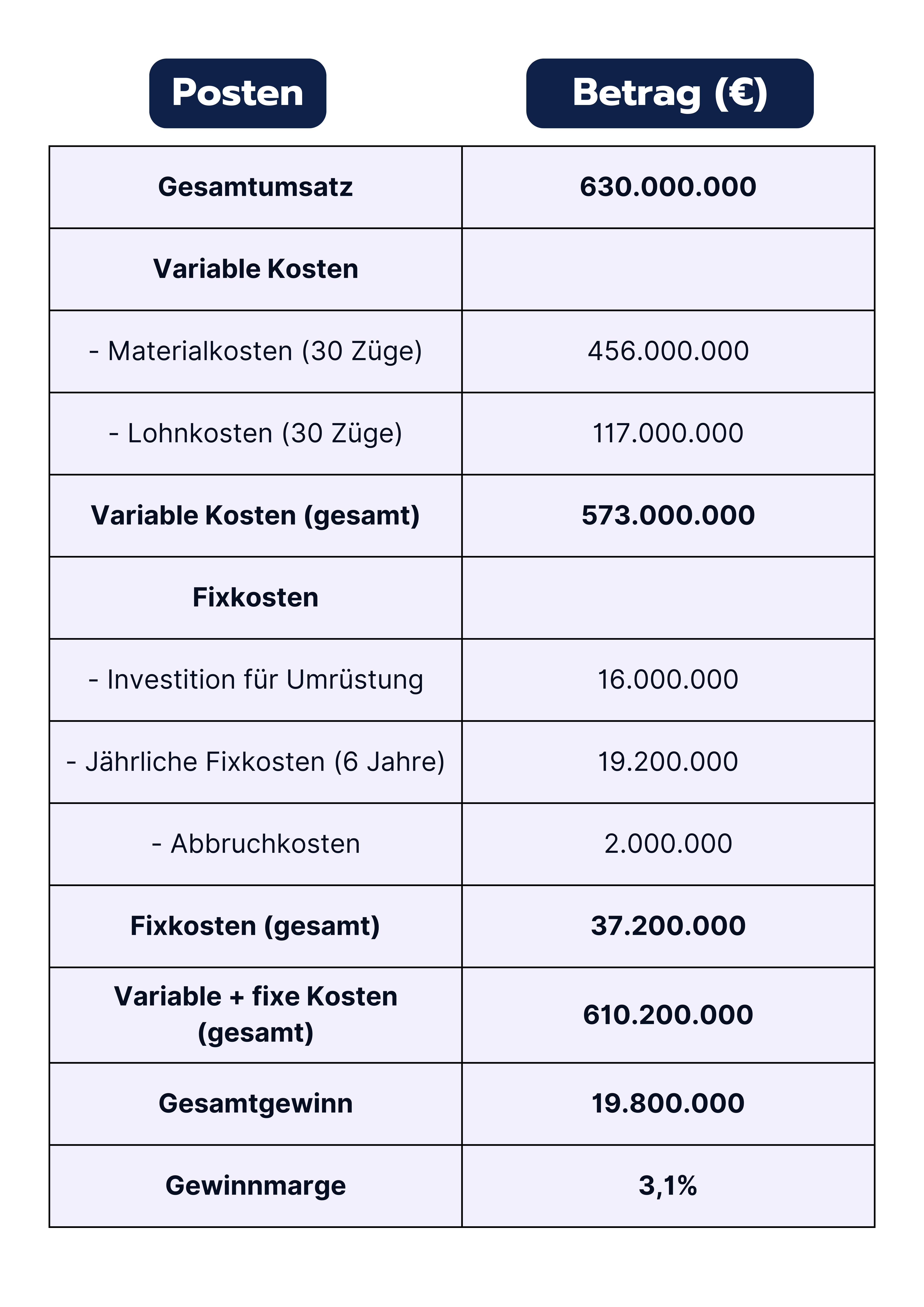

Grundlegende Business-Begriffe

Die Kapitalflussrechnung (auch “Cashflow-Statement” genannt) bildet zusammen mit der Bilanz und der Gewinn- und Verlustrechnung die drei wesentlichen Bestandteile eines Jahresabschlusses. Sie gibt detaillierte Einblicke in die Zahlungsströme eines Unternehmens und zeigt auf, wie sich die liquiden Mittel über einen bestimmten Zeitraum hinweg verändert haben. Anders als die Gewinn- und Verlustrechnung, die Erträge und Aufwendungen bereits beim Anfallen erfasst, berücksichtigt die Kapitalflussrechnung nur tatsächlich erfolgte Zahlungen. Dadurch ermöglicht sie eine klare Übersicht darüber, wie viel Geld ein Unternehmen wirklich einnimmt und ausgibt – und liefert so wichtige Informationen zur Liquidität und finanziellen Stabilität.

Die drei Hauptkategorien des Cashflows

Cashflows lassen sich in drei Hauptkategorien unterteilen: Betrieblicher/operativer Cashflow, Investitions-Cashflow und Finanzierungs-Cashflow. Jede dieser Kategorien gibt Einblicke in unterschiedliche finanzielle Aspekte des Unternehmens und spielt eine wichtige Rolle im Gesamtbild der Liquidität.

- Betrieblicher oder operativer Cashflow (CFO):

Der betriebliche Cashflow (“Cashflow from Operations”) stammt aus dem Kerngeschäft des Unternehmens – also allem, was mit der Herstellung und dem Verkauf von Produkten oder Dienstleistungen zu tun hat. Er zeigt, ob das Tagesgeschäft selbst genügend Mittel erwirtschaftet, um das Unternehmen am Laufen zu halten.

- Investitions-Cashflow (CFI):

Der Investitions-Cashflow (“Cashflow from Investing Activities”) spiegelt die langfristigen Investitionen eines Unternehmens wider, wie zum Beispiel den Kauf von Immobilien, Maschinen oder Anlagen. Dieser Cashflow zeigt, wie viel Geld das Unternehmen in seine zukünftige Entwicklung steckt, um Wachstum zu fördern oder die Produktivität zu steigern.

- Finanzierungs-Cashflow (CFF):

Der Finanzierungs-Cashflow (“Cash Flow from Financing Activities”) umfasst alle Aktivitäten, die mit der Finanzierung des Unternehmens zu tun haben, wie die Ausgabe oder der Rückkauf von Anleihen und Aktien sowie die Auszahlung von Dividenden. Er zeigt, wie das Unternehmen Kapital beschafft oder an die Aktionäre zurückgibt.

Wie hängen Cashflow, Gewinn- und Verlustrechnung und Bilanz zusammen?

Cashflow, Gewinn- und Verlustrechnung und Bilanz sind eng miteinander verknüpft und beeinflussen sich gegenseitig.

Ermittlung des operativen Cashflows aus der GuV

Der operative Cashflow wird aus der Gewinn- und Verlustrechnung (GuV) abgeleitet, wobei das EBIT (Earnings Before Interest and Taxes) als Ausgangspunkt dient. Um den tatsächlichen Cashflow aus dem operativen Geschäft zu ermitteln, werden gezielte Anpassungen vorgenommen.

Zunächst werden nicht zahlungswirksame Aufwendungen, wie zum Beispiel Abschreibungen, berücksichtigt. Abschreibungen mindern zwar den buchhalterischen Gewinn, führen jedoch zu keinem tatsächlichen Geldabfluss und werden daher dem EBIT wieder hinzugerechnet.

Zusätzlich werden zahlungswirksame Posten außerhalb des EBITs einbezogen. Ein typisches Beispiel hierfür sind gezahlte Steuern: Diese sind zwar nicht Bestandteil des EBIT, stellen aber einen echten Geldabfluss dar und werden daher abgezogen.

Darüber hinaus können Veränderungen im Betriebskapital (Net Working Capital) den operativen Cashflow beeinflussen. Hierzu zählen beispielsweise Zunahmen oder Abnahmen von Vorräten, Forderungen oder Verbindlichkeiten, die den tatsächlichen Zahlungsstrom verändern.

Durch diese Anpassungen wird sichergestellt, dass der operative Cashflow die liquiden Mittel widerspiegelt, die durch das operative Geschäft tatsächlich generiert oder verbraucht wurden.

Bilanz als Grundlage für Investitions- und Finanzierungs-Cashflows

Zur Berechnung des Investitions- und Finanzierungs-Cashflows nutzt man die Bilanz der letzten beiden Jahre.

- Der Investitions-Cashflow lässt sich auf der Aktivseite der Bilanz ablesen: Wenn die Vermögenswerte durch Investitionen gestiegen sind, hat das Unternehmen Mittel ausgegeben, während eine Verringerung des Vermögens, etwa durch den Abbau von Vorräten, einen Mittelzufluss bedeutet.

- Der Finanzierungs-Cashflow ergibt sich dagegen aus der Passivseite: Ein Anstieg des Eigenkapitals oder der Verbindlichkeiten weist darauf hin, dass das Unternehmen zusätzliche Mittel erhalten hat, etwa durch die Aufnahme von Krediten oder die Ausgabe neuer Aktien.

Am Ende führen alle drei Cashflow-Arten – operativer, Investitions- und Finanzierungs-Cashflow – zu einer endgültigen Veränderung der Zahlungsmittel des Unternehmens. Diese Veränderung findet sich in der Bilanz als Differenz der Kassenbestände zwischen zwei Geschäftsjahren wieder.

Im nächsten Abschnitt siehst du ein Beispiel, wie die drei Cashflow-Arten indirekt berechnet werden können.

Position Betrag

(Betriebseinkommen) EBIT $100.000

Gezahlte Einkommenssteuern -$20.000

Abschreibungen und Wertminderung $50.000

Veränderung der Vorräte -$40.000

Veränderung der Forderungen aus Lieferungen und Leistungen $10.000

Veränderung der Verbindlichkeiten aus Lieferungen und Leistungen $20.000

= Cash Flow aus betrieblicher Tätigkeit (CFO)

$120.000

Erwerb von immateriellen Vermögenswerten -$20.000

Veränderung des Sachanlagevermögens -$300.000

Veräußerung von Geschäftseinheiten $100.000

= Cashflow aus Investitionstätigkeit (CFI)

-$220.000

Ausgeschüttete Dividenden -$20.000

Gezahlte Zinsen -$30.000

Veränderung der langfristigen Verbindlichkeiten $130.000

= Cash Flow aus Finanzierung (CFF)

$80.000

Veränderung der liquiden Mittel (CFO + CFI + CFF) -$20.000

Die Tabelle zeigt, wie die drei Cashflow-Arten zur Veränderung der liquiden Mittel führen. Das Unternehmen hat zwar aus dem operativen Geschäft $120.000 erwirtschaftet, aber durch hohe Investitionen (-$220.000) mehr Mittel ausgegeben als eingenommen. Dank zusätzlicher Finanzierung (+$80.000) konnte der Rückgang der liquiden Mittel auf -$20.000 begrenzt werden.

Freier Cashflow als Maßstab für den Unternehmenswert

Cashflows spielen eine zentrale Rolle bei der Unternehmensbewertung, insbesondere der sogenannte „freie Cashflow". Dieser gibt an, wie viel Geld ein Unternehmen tatsächlich zur Verfügung hat, um es an seine Anteilseigner in Form von Dividenden oder Zinsen auszuschütten, ohne die Mittel für das Tagesgeschäft anzutasten. Für Investor:innen ist der freie Cashflow besonders wichtig, da er zeigt, wie profitabel und finanziell stabil ein Unternehmen wirklich ist. Oft wird der Unternehmenswert auf Basis des freien Cashflows ermittelt, indem zukünftige Cashflows auf den heutigen Wert abgezinst werden – eine Methode, die als „Discounted Cash Flow“ (DCF) bekannt ist.

Um den freien Cashflow zu berechnen, addiert man zunächst alle Erträge aus der Gewinn- und Verlustrechnung, die keinen tatsächlichen Geldfluss darstellen (z. B. Abschreibungen). Anschließend zieht man alles ab, was als Investition nötig ist, um das Unternehmen am Laufen zu halten. Dies umfasst meist das Betriebskapital sowie kurzfristige Forderungen, Verbindlichkeiten und Investitionen, etwa für Anlagen, Immobilien und Ausstattung. So erhält man eine Summe, die das wahre Potenzial des Unternehmens zur Wertschöpfung und Ausschüttung widerspiegelt.

Anbei ein Rechen-Beispiel zur Veranschaulichung:

Position Betrag

(Betriebseinkommen) EBIT $100.000

Gezahlte Ertragssteuern -$20.000

Abschreibungen und Wertminderung $50.000

Betriebskapital (Veränderung der Vorräte + Veränderung der Forderungen + Veränderung der Verbindlichkeiten aus Lieferungen und Leistungen) -$10.000

Investitionen (Erwerb von immateriellen Vermögenswerten + Veränderung der Sachanlagen) -$280.000

= Freier Cash Flow -$160.000

Anwendungsbeispiele für Cashflow-Analysen in Case-Interviews

In Case-Interviews werden Cashflow-Analysen häufig verwendet, um die finanzielle Lage eines Unternehmens zu bewerten und strategische Entscheidungen zu unterstützen. Dabei wird erwartet, dass Kandidat:innen die verschiedenen Cashflow-Kategorien interpretieren und daraus praktische Handlungsempfehlungen ableiten können. Im folgenden findest du vier typische Anwendungsbeispiele, die in Case-Interviews eine Rolle spielen können:

- Beurteilung der finanziellen Stabilität eines Unternehmens

Ein Unternehmen muss sicherstellen, dass es genug Mittel hat, um kurzfristige Verbindlichkeiten zu bedienen. Hierbei kann der operative Cashflow analysiert werden, um festzustellen, ob das Unternehmen aus eigener Kraft zahlungsfähig bleibt. Ein positiver operativer Cashflow wäre ein Indikator für Stabilität und kurzfristige Liquidität.

- Entscheidung über Investitionen in neue Projekte

Bei der Entscheidung über eine große Investition – etwa in eine neue Produktionsanlage – kann der freie Cashflow analysiert werden, um zu beurteilen, ob das Unternehmen diese Investition finanzieren kann, ohne seine Liquidität zu gefährden. Ein ausreichender freier Cashflow zeigt, dass das Unternehmen Mittel für Wachstum bereitstellen kann.

- Bewertung einer Übernahme oder Fusion

Wenn ein Kunde ein Unternehmen übernehmen möchte, kann die Cashflow-Analyse helfen, den zukünftigen Wert des Zielunternehmens abzuschätzen. Die Discounted-Cash-Flow-Methode (DCF) dient hierbei als Bewertungsansatz, um festzustellen, ob der Übernahmepreis gerechtfertigt ist und wie sich die Übernahme auf den Cashflow auswirkt.

- Analyse der Cash Conversion Efficiency für ein produzierendes Unternehmen

Für ein Produktionsunternehmen, das liquide Mittel nicht schnell genug generieren kann, ist der Cash Conversion Cycle (CCC), oder auch Kapitalumschlagszyklus, von Interesse. Ein kurzer CCC zeigt, dass das Unternehmen effizient arbeitet und seine Mittel schnell in Cash umwandeln kann. Ein langer CCC hingegen weist auf mögliche Ineffizienzen hin und bietet Potenzial zur Optimierung.

Key Takeaways

- Cashflows sind entscheidend für die Bestimmung der Liquidität. Ein positiver Cashflow ist ein Zeichen für zumindest kurzfristige Zahlungsfähigkeit.

- Der Cashflow ergibt sich aus dem operativen Geschäft, den Investitionen und der Finanzierung.

- Der betrieblich bzw. operative Cashflow hilft dabei, die Fähigkeit des Unternehmens zu beurteilen, das laufende Geschäft zu finanzieren

- Der Cashflow aus Investitionen hilft dabei, die Möglichkeiten für zukünftiges Wachstum durch Investitionen zu beurteilen

- Der Finanzierungs-Cashflow zeigt, wie das Unternehmen Kapital beschafft oder an seine Anteilseigner zurückgibt, und ist ein Indikator für die finanzielle Strategie und Kapitalstruktur.

- Anwendungsbeispiele in Case-Interviews: Cashflow-Analysen helfen, die finanzielle Stabilität, Investitionsfähigkeit, Übernahmeentscheidungen und die Effizienz im Working Capital zu bewerten.