Der Net Present Value (Kapitalwert, NPV) ist die Summe aller diskontierten zukünftigen Cashflows eines Projekts oder einer Investition. Diese diskontierten Cashflows werden als Barwerte (Present Value, PV) bezeichnet. Der NPV ermöglicht es, den heutigen Wert von Geldbeträgen zu unterschiedlichen Zeitpunkten in der Zukunft zu berechnen und daraus die Rentabilität von Investitionen zu bestimmen. Wenn der NPV positiv ist, erzeugt das Projekt einen Wertgewinn. Ein negativer NPV hingegen deutet auf einen Verlust hin.

Der Zeitwert des Geldes – Eine intuitive und finanzielle Erklärung

Der Zeitwert des Geldes besagt, dass Geld heute mehr wert ist als derselbe Betrag in der Zukunft, da es angelegt ist und Zinsen generieren kann. Zwei Erklärungen verdeutlichen dieses Konzept:

Intuitiv: Menschen bevorzugen Geld in der Gegenwart, da es sofort verfügbar ist und weniger Risiko birgt. Würdest du 100 € lieber heute oder in einem Jahr erhalten? In den meisten Fällen wählt man „heute“, weil zukünftige Unsicherheiten wie Inflation oder Zahlungsausfall bestehen.

Finanziell: Wenn du 100 € heute hast, könntest du es zu einem Zinssatz von 2 % anlegen und nach einem Jahr 102 € erhalten. Der heutige Wert von 102 € in einem Jahr beträgt also 100 €, da 102 € durch den Zinssatz (1,02) diskontiert werden.

Berechnung des Net Present Value (NPV)

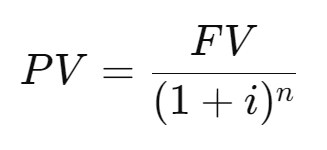

Die Berechnung des NPV basiert auf der Summe der diskontierten zukünftigen Cashflows. Der Barwert (PV) eines einzelnen Cashflows wird wie folgt berechnet:

PV: Barwert eines zukünftigen Cashflows

FV: zukünftiger Wert des Cashflows

i: Zinssatz oder Diskontierungssatz

n: Anzahl der Perioden zwischen Gegenwart und dem Zeitpunkt des Cashflows

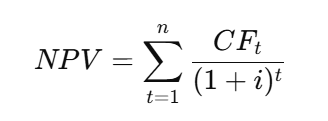

Der Net Present Value (NPV) ist dann die Summe aller Barwerte (PVs) zukünftiger Cashflows:

Wenn der NPV positiv ist, übersteigen die diskontierten Cashflows die Investitionskosten, was bedeutet, dass das Projekt wertsteigernd ist. Ist der NPV negativ, sollte die Investition überdacht werden, da sie einen Wertverlust darstellt.

Beispiel zur Berechnung des NPV

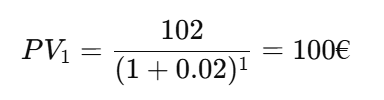

Nehmen wir an, du erhältst 102 € in einem Jahr und 102 € in zwei Jahren bei einem Diskontierungssatz von 2 %. Der Barwert des ersten Cashflows beträgt:

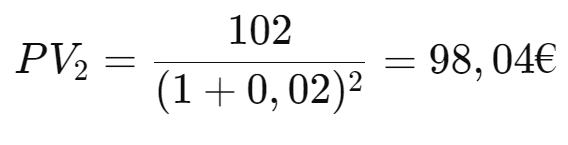

Der Barwert des zweiten Cashflows beträgt:

Der NPV dieser Investition wäre die Summe der Barwerte:

Anwendung des NPV in Case-Situationen

In Case-Interviews ist es unwahrscheinlich, dass du eine komplexe NPV-Berechnung durchführen musst, da solche Berechnungen zeitaufwendig sein können. Dennoch gibt es einige nützliche Abkürzungen und Konzepte, die du anwenden kannst, um effektiv und effizient zu argumentieren.

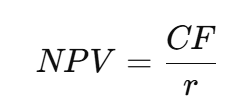

NPV für unendliche Cashflows

Für unendliche Cashflows (Perpetuity), bei denen ein Unternehmen oder eine Investition über unbestimmte Zeit konstante Gewinne erzielt, kann eine vereinfachte NPV-Formel verwendet werden:

Hier steht CF für den konstanten jährlichen Cashflow und r für den Diskontierungssatz.

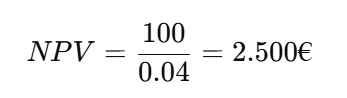

Beispiel: Ein Unternehmen erwirtschaftet jährlich 100 € und der Diskontierungssatz beträgt 4 %:

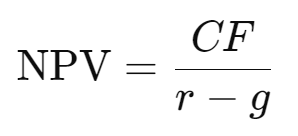

Wenn das Unternehmen jährlich um eine Wachstumsrate von 2 % wächst, lautet die Formel:

Dabei steht g für die Wachstumsrate.

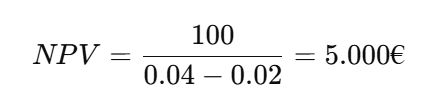

Beispielrechnung:

💡 Prep-Tipp: In Case-Interviews hast du keinen Taschenrechner zur Hand. Um die vereinfachte Version der NPV-Berechnung im Kopf zu berechnen, sollten die grundlegenden Rechnungsarten sitzen. Nutze unser Kopfrechnen-Tool, um deine Mathematikkenntnisse aufzufrischen!

Kopfrechen-Tool

Trainiere deine Kopfrechen-Skills und miss dich mit der Community!

Die Wahl des richtigen Diskontierungssatzes ist entscheidend für die NPV-Berechnung. Grundsätzlich gilt: Je größer das Risiko, desto höher der Abzinsungssatz.

Regel: Unsichere zukünftige Erträge haben einen geringeren Wert. Daher werden für sichere Cashflows Abzinsungssätze zwischen 1 % und 3 % verwendet, während für die meisten Unternehmen Sätze zwischen 4 % und 10 % üblich sind. Bei spekulativen Start-ups können die Sätze sogar bis zu 40 % betragen. In Case-Interviews kannst du entweder direkt nach dem Diskontierungssatz fragen oder, wenn keine spezifischen Informationen vorliegen, einen Satz von 10 % verwenden.

Warum nutzen Unternehmen den NPV?

Der NPV ist ein bedeutendes Instrument für Unternehmen, um die Rentabilität von Projekten zu bewerten. Ein positiver NPV zeigt an, dass die zukünftigen Erträge die Kosten übersteigen, während ein negativer NPV darauf hindeutet, dass ein Projekt nicht lohnenswert ist.

Vorteile des NPV

Genauigkeit: Der NPV berücksichtigt den Zeitwert des Geldes und ermöglicht eine präzise Bewertung zukünftiger Cashflows.

Entscheidungshilfe: Ein Unternehmen sollte nur dann in ein Projekt investieren, wenn der NPV der zukünftigen Cashflows größer ist als die anfänglichen Investitionen.

Risikoeinschätzung: Die Möglichkeit, verschiedene Szenarien durch Sensitivitätsanalysen zu betrachten, hilft, fundierte Entscheidungen zu treffen.

Grenzen des NPV

Obwohl der NPV ein nützliches Werkzeug ist, gibt es auch einige Einschränkungen. Der NPV basiert auf Annahmen, und falsche Annahmen können zu fehlerhaften Ergebnissen führen. Auch die Berücksichtigung von Sekundäreffekten, wie Synergieeffekte oder Auswirkungen auf das Unternehmensimage, wird im NPV oft nicht berücksichtigt.

Beispiel: Ein Unternehmen plant, in eine neue Produktionslinie zu investieren, geht jedoch davon aus, dass die Anlage zehn Jahre lang betrieben wird. Wenn die Nachfrage nach dem Produkt jedoch bereits nach sieben Jahren zurückgeht, könnte der ursprünglich berechnete NPV nicht mehr zutreffen.

Bereit, den NPV in einem Praxisbeispiel selbst anzuwenden? Probiere es in diesem Case!

Your client, Gravestone Inc., is a mason producing gravestones situated in Switzerland. He is producing high-quality, hand-crafted gravestones with very skilled labour-force.In the recent past a technology was developed that would allow him to produce his gravestones with much less labour.He is contacting us to make a decision if he should invest in this new technology and if he even should remain in the business itself.

Der NPV bewertet Investitionen, indem zukünftige Cashflows auf den heutigen Wert abgezinst werden.

Er ermöglicht den Vergleich von Projekten mit unterschiedlichen Cashflows und hilft, fundierte Investitionsentscheidungen zu treffen.

Sensitivitätsanalysen sind wichtig, um unterschiedliche Szenarien zu bewerten, da der NPV stark von den getroffenen Annahmen abhängt.

Sekundäre Effekte, wie Synergien oder Imagegewinne, werden im NPV nicht berücksichtigt.

Hier geht's weiter mit den nächsten Artikeln:

Bilanzierung

Case-Mathe

Für Consultants ist es entscheidend, die finanzielle Lage eines Unternehmens schnell und präzise einschätzen zu können. Eine solide Analyse der finanziellen Situation hilft, fundierte Entscheidungen treffen zu können und strategische Empfehlungen abzugeben. Die Bilanzierung ist dabei ein wichtiges Tool und bietet einen klaren Überblick über die Vermögenswerte und die Finanzierung des Unternehmens.Anders als die Gewinn- und Verlustrechnung ist die Bilanz eine Momentaufnahme, die den Zustand des Unternehmens zu einem bestimmten Zeitpunkt abbildet. Sie besteht aus zwei Seiten: die Vermögenswerte (Aktiva) auf der einen und die Finanzierung (Passiva) auf der anderen. Die Aktivseite zeigt, was das Unternehmen besitzt, während die Passivseite offenlegt, wie diese Besitztümer finanziert sind – entweder durch Eigenkapital oder durch Schulden (Verbindlichkeiten). Beide Seiten müssen immer ausgeglichen sein: Eigenkapital + Verbindlichkeiten = Vermögenswerte (Passiva = Aktiva).

Angebot und Nachfrage sind wirtschaftliche Konzepte, die direkt die Preisgestaltung und den Wettbewerb beeinflussen. Das Gesetz von Angebot und Nachfrage besagt, dass die Verfügbarkeit eines Produkts (Angebot) und die Nachfrage danach den Preis bestimmen. Wenn die Nachfrage hoch und das Angebot gering ist, steigen die Preise – und umgekehrt. Dieses Wissen ist nicht nur theoretisch wichtig, sondern spielt auch eine entscheidende Rolle bei Projekten im Consulting, insbesondere bei der Entwicklung von Marktstrategien.Lass uns in diesem Artikel einen genaueren Blick auf Angebot und Nachfrage in Case-Interviews legen! ✨

Die durchschnittliche jährliche Wachstumsrate (CAGR) ist eine wichtige Kennzahl für Berater:innen, insbesondere beim Vergleich von langfristigen Wachstumsszenarien. Sie gibt die durchschnittliche jährliche Rate an, mit der ein Wert (wie z. B. der Umsatz eines Unternehmens oder der Wert einer Investition) über einen bestimmten Zeitraum wächst. Für Berater:innen ist es entscheidend, die CAGR zu verstehen und anzuwenden, wenn es um die Prognose der zukünftigen Unternehmensentwicklung oder den Vergleich von Investitionen geht.