Das 5Cs of Credits Framework wird verwendet, um das potenzielle Risiko eines Kredits an einen bestimmten Kreditnehmer einzuschätzen. Das Konzept der 5Cs muss in seiner reinen Form in Beratungsgesprächen nicht sehr oft angewendet werden. Auch wenn es nicht zu den "Must-have"-Fähigkeiten gehört, lohnt es sich dennoch, sich mit diesem Konzept zu beschäftigen. Vor allem, wenn Du aus dem Finanzbereich kommst oder Dich bei einem Beratungsunternehmen mit einem starken Fokus auf Finanzdienstleistungen bewirbst.

Wir werden uns diese 5Cs jetzt genauer ansehen. Du musst zwar nicht alle Faktoren auswendig lernen, aber wenn Du nur die Namen der 5 Faktoren kennst, ist das wahrscheinlich der beste Weg, um 80/20 zu erreichen.

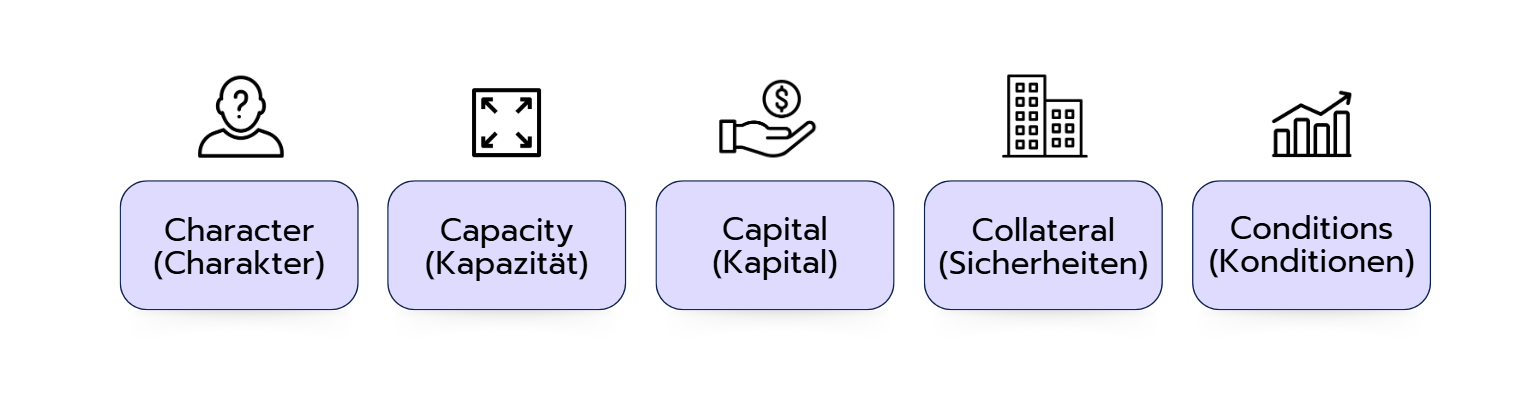

Der Character ist ein subjektives Urteil über den potenziellen Kreditnehmer. Zu den Faktoren, die berücksichtigt werden können, gehören:

Erster Eindruck

Ruf des Kreditnehmers/der Kreditnehmerin

Know-how und Erfahrung

Referenzen und Hintergrund

Capacity (Kapazität):

Die Capacity dürfte objektiv der wichtigste Faktor sein, denn sie bezieht sich auf die Fähigkeit eines potenziellen Kreditnehmers, den Kredit zurückzuzahlen.

Zu den Faktoren gehören:

Liquiditätslage/erwartete Cashflows

Einnahmen und Ausgaben

Kreditvergangenheit

Capital (Kapital):

In diesem Zusammenhang ist das Capital der Betrag, den der potenzielle Kreditnehmer in das Geschäft/Unternehmen investiert hat. Es ist normalerweise ein Indikator dafür, wie stark der Kreditnehmer in das Unternehmen involviert ist und wie viel er zu verlieren hat, wenn die Investition scheitert. Ein höherer (relativer) Kapitaleinsatz eines potenziellen Kreditnehmers bedeutet in der Regel eine stärkere Angleichung der Anreize des Kreditgebers und des Kreditnehmers.

Collateral (Sicherheiten):

Garantien oder andere Formen von Sicherheiten, die der potenzielle Kreditnehmer anbieten kann, werden als Collateral bezeichnet. Zu diesen Sicherheiten können gehören:

Gebäude

Ausrüstung

Privateigentum des Eigentümers

Conditions (Konditionen):

Zu den Conditions gehören das allgemeine wirtschaftliche Umfeld und der Verwendungszweck des Kredits. Als Faustregel gilt, dass die wirtschaftlichen Umstände im Allgemeinen ungünstiger für einen potenziellen Kreditnehmer sind, wenn sich die Wirtschaft in einem Abschwung/einer Rezession befindet.

Zusammengenommen ergeben diese 5 Faktoren in der Regel ein zuverlässiges Bild der Kreditwürdigkeit eines Käufers in qualitativer und quantitativer Hinsicht.

Die wichtigsten Schlussfolgerungen

Methode zur Bestimmung der Kreditwürdigkeit von Kreditnehmern

5 Faktoren von Interesse: Character, Capacity, Capital, Collateral, Conditions

Wird gelegentlich bei Case-Interviews eingesetzt, spezielleres Framework für Finanzfälle

Hier geht's weiter mit den nächsten Artikeln:

Das Business Model Canvas

Nützliche Tools zur Geschäftsanalyse

Heutzutage haben disruptive Technologien und sich schnell ändernde Kund:innenpräferenzen die Arbeitsweisen neu definiert. Dies ist der Bereich, wo das Business Model Canvas (BMC) ins Spiel kommt. Es ist eine effektive Methode zur Analyse und Gestaltung von Geschäftsmodellen. Ursprünglich von Strategyzer:innen entwickelt, ist es zu einem unverzichtbaren Werkzeug für Consultants weltweit geworden. ⚒️✨

Wenn du deine Karriere als Consultant beginnst, wirst du auf eine Menge Tools und Frameworks stoßen. Eines davon ist die Balanced Scorecard (BSC) – ein strategisches Management-Instrument, das Unternehmen hilft, ihre Ziele zu erreichen und ihre Performance zu verbessern. 🚀Die Balanced Scorecard wurde 1992 von Dr. Robert Kaplan und Dr. David Norton entwickelt. Ihre Idee war einfach: Erfolgreiche Unternehmen haben eine klare Strategie, die in vier Bereichen basiert.

Für Absolventen, die eine Karriere im Consulting anstreben, ist das Verständnis und die effektive Steuerung in komplexen Situationen von entscheidender Bedeutung. Das Cynefin-Framework (ausgesprochen: Kün-ev-in) bietet Consultants ein leistungsstarkes Werkzeug, um unterschiedliche Problemfelder zu verstehen und geeignete Ansätze zu bestimmen.In diesem Artikel werden wir das Cynefin-Framework, seine Abschnitte - Einfach, Kompliziert, Komplex und Chaotisch sowie den Bereich der Unordnung erkunden. Darüber hinaus werden wir ein Beispiel dafür geben, wie das Framework in der Consultingbranche angewendet werden kann.