Manchmal können sich Käufer:innen und Verkäufer:innen bei einer M&A-Transaktion nicht auf den Wert eines Zielunternehmens einigen. Das passiert vor allem dann, wenn sie unterschiedliche Vorstellungen von der zukünftigen Performance, dem Wachstumspotenzial und den Risiken haben. Besonders kritisch wird es, wenn sich die Annahmen in einem Discounted Cash Flow Modell oder bei EBITDA Prognosen stark unterscheiden.

Der oder die Verkäufer:in ist vielleicht überzeugt, dass das Unternehmen kurz vor einem großen Durchbruch steht und möchte den maximalen Exit-Wert erzielen. Der oder die Käufer:in sieht die Prognosen skeptischer, hinterfragt den daraus abgeleiteten Enterprise Value und will eine Überzahlung vermeiden.

Um diese Bewertungslücke zu schließen und den Deal trotzdem umzusetzen, kann ein Earnout vereinbart werden. Dabei wird ein Teil des Kaufpreises an die zukünftige Performance geknüpft. Im weiteren Verlauf erfährst du, was ein Earnout im M&A genau ist, wie er funktioniert, welche Chancen und Risiken es gibt und welche typischen Interview-Fragen dich erwarten können.

Ein Earnout ist eine Kaufpreisstruktur im M&A (Mergers & Acquisitions, also Unternehmensübernahmen und -zusammenschlüsse) . Dabei wird ein Teil des Kaufpreises nicht sofort gezahlt, sondern hängt von der tatsächlichen Performance des Unternehmens nach der Übernahme ab.

Der oder die Käufer:in zahlt einen bestimmten Prozentsatz, häufig basierend auf einem vereinbarten Enterprise-Value. Den restlichen Kaufpreis „verdient“ sich der oder die Verkäufer:in nur dann, wenn das Unternehmen innerhalb eines festgelegten Zeitraums nach dem Abschluss definierte Ziele erreicht.

Diese Ziele während der Earnout-Periode basieren meist auf finanziellen Kennzahlen wie Umsatz, EBITDA, Jahresüberschuss oder Free-Cash-Flow. Es können aber auch nicht finanzielle Meilensteine vereinbart werden, zum Beispiel der erfolgreiche Launch eines neuen Produkts oder das Halten wichtiger Kund:innen.

Sobald die vereinbarten Bedingungen erfüllt sind, muss der oder die Käufer:in den Earnout auszahlen. In der Bilanz wird ein Earnout jedoch nicht wie klassisches Fremdkapital behandelt. Stattdessen gilt er als bedingte Verbindlichkeit und wird zum Fair-Value auf Basis des Present-Value bewertet.

Hauptmerkmale von Earnouts

Earnouts unterscheiden sich deutlich von anderen Deal-Arten. Hier bekommst du einen Überblick über die wichtigsten Eigenschaften von Earnouts und den Unterschied zu Fixed-Price-Deals.

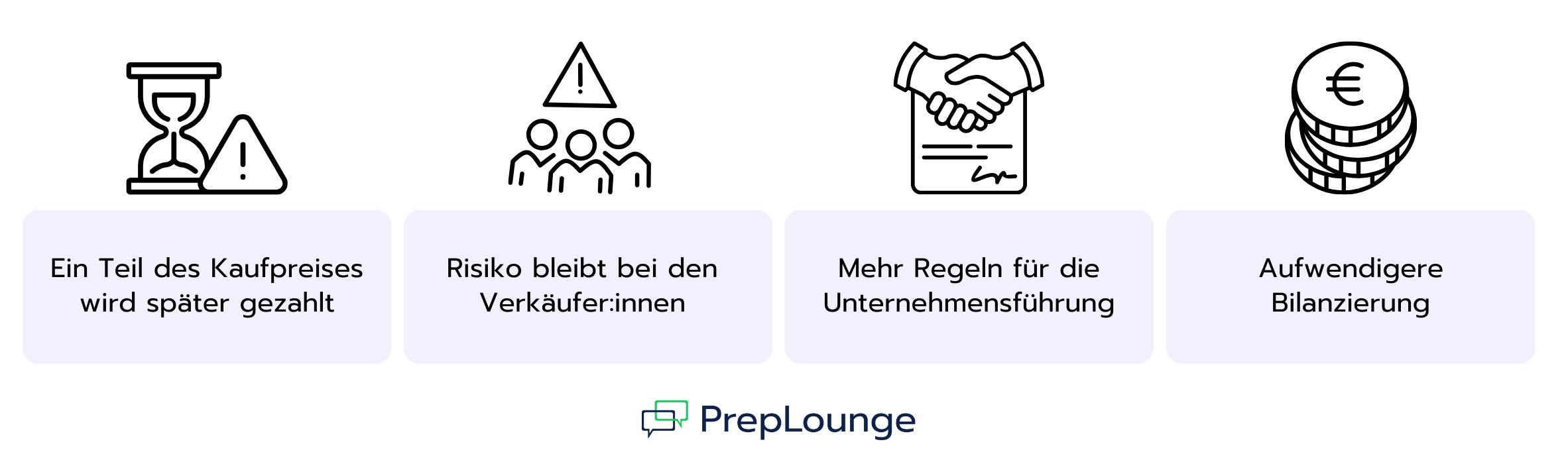

Ein Teil des Kaufpreises wird später gezahlt

Beim Earnout wird ein Teil des Kaufpreises erst nach dem Transaktionsabschluss gezahlt. Ob dieser Betrag fließt, hängt davon ab, ob bestimmte Ziele erreicht werden.

Bei einem Fixed-Price-Deal wird dagegen der gesamte Kaufpreis sofort gezahlt. Die Zahlung ist fix und nicht von der zukünftigen Entwicklung abhängig.

Ein Teil des Risikos bleibt bei den Verkäufer:innen

Wird der komplette Kaufpreis direkt gezahlt, trägt der oder die Käufer:in das gesamte Risiko für die zukünftige Performance. Verkäufer:innen können aussteigen und haben kein finanzielles Risiko mehr.

Beim Earnout bleibt ein Teil dieses Risikos bei den Verkäufer:innen. Häufig bleiben sie im Unternehmen, um während der Earnout-Periode die Ziele zu erreichen und den vollen Kaufpreis zu sichern.

Mehr Regeln für die Unternehmensführung

Earnouts sind meist mit detaillierten Vereinbarungen verbunden. Darin wird genau festgelegt, welche Kennzahlen zählen und wie das Unternehmen in dieser Phase geführt werden darf. Zum Beispiel können Investitionen begrenzt, Personalabbau untersagt oder bestimmte Prozesse vorgeschrieben werden.

Bei Fixed-Price-Deals gibt es solche Einschränkungen in der Regel nicht. Käufer:innen haben nach dem Transaktionsabschluss meist volle Freiheit.

Aufwendigere Bilanzierung

Ein Earnout macht die Bilanzierungkomplexer. Beim Transaktionsabschluss muss der Fair-Value der zukünftigen Zahlung geschätzt und als Verbindlichkeit erfasst werden.

Ändern sich die Erwartungen an die Performance, führt das zu Gewinnen oder Verlusten in der Gewinn- und Verlustrechnung. Das sorgt für mehr Schwankungen als bei einem einfachen Kauf mit reiner Sofortzahlung.

Vorteile und Risiken von Earnouts für Unternehmen und Käufer:innen

Die besonderen Eigenschaften von Earnout-Strukturen bringen sowohl Vorteile als auch Risiken für Käufer:innen und Verkäufer:innen mit sich. Manche Punkte betreffen beide Seiten, andere sind spezifisch.

Vor- und Nachteile eines Earnouts für Käufer:innen

Hier sind die wichtigsten Vorteile für Käufer:innen:

Risikoreduzierung und Kapitalschonung: Der volle Kaufpreis wird nur dann gezahlt, wenn die vereinbarten Kennzahlen in der Earnout-Periode tatsächlich erreicht werden.

Bindung des Managements und Leistungsanreize: Die Earnout-Struktur wirkt wie ein Incentive-System. Gründer:innen oder das bisherige Management bleiben motiviert, die Ziele während der Übergangsphase zu erreichen.

Finanzielle Flexibilität: Aufgeschobene Zahlungen können wie eine Art Verkäuferfinanzierung wirken und entlasten die Liquidität.

Zu den Risiken für Käufer:innen gehören:

Fehlanreize: Verkäufer:innen könnten kurzfristig den Umsatz pushen, um den Earnout auszulösen, zum Beispiel durch Preissenkungen oder reduzierte Marketingausgaben, auch wenn das langfristig schadet.

Teure Rechtsstreitigkeiten: Streit über die Berechnung des Earnouts oder die Frage, ob Ziele erreicht wurden, kann zu Klagen führen.

Operative Komplexität: Wenn Verkäufer:innen im Unternehmen bleiben, kann es zu Konflikten kommen, etwa bei Umstrukturierungen oder im Tagesgeschäft.

Vor- und Nachteile eines Earnouts für Verkäufer:innen

Auch für Verkäufer:innen gibt es Vorteile:

Beteiligung am Upside-Potenzial: Wenn sich das Unternehmen besser entwickelt als erwartet, kann der gesamte Kaufpreis höher ausfallen.

Erleichterter Deal-Abschluss: Ein Earnout kann helfen, eine Transaktion doch noch umzusetzen, wenn man sich beim Preis nicht einig ist.

Einfluss auf die Unternehmensführung: Verkäufer:innen bleiben oft nach dem Transaktionsabschluss an Bord und können mitgestalten, um die Ziele zu erreichen.

Zugang zu Ressourcen: Als Teil eines größeren Unternehmens stehen oft mehr Kapital, Know-how und Netzwerke zur Verfügung, was das Erreichen der Ziele erleichtern kann.

Es gibt aber auch Risiken für Verkäufer:innen:

Eingeschränkte Kontrolle: Du hast möglicherweise nicht die volle Kontrolle über strategische Entscheidungen. Trifft der oder die Käufer:in schlechte Entscheidungen, kann das deinen Earnout gefährden.

Fehlanreize auf Käuferseite: Käufer:innen könnten langfristiges Wachstum priorisieren oder nicht ausreichend investieren, wodurch kurzfristige Ziele verfehlt werden.

Verzögerter Exit: Ein Earnout bedeutet meist, dass du noch ein bis drei Jahre involviert bleibst. Ein sofortiger, klarer Ausstieg ist dann nicht möglich.

Höhere Risikoübernahme: Ein Teil des Performance-Risikos liegt wieder bei dir. Wenn das Unternehmen die Ziele nicht erreicht, bekommst du den Earnout-Betrag nicht ausgezahlt.

Typische Anwendungsfälle von Earnouts

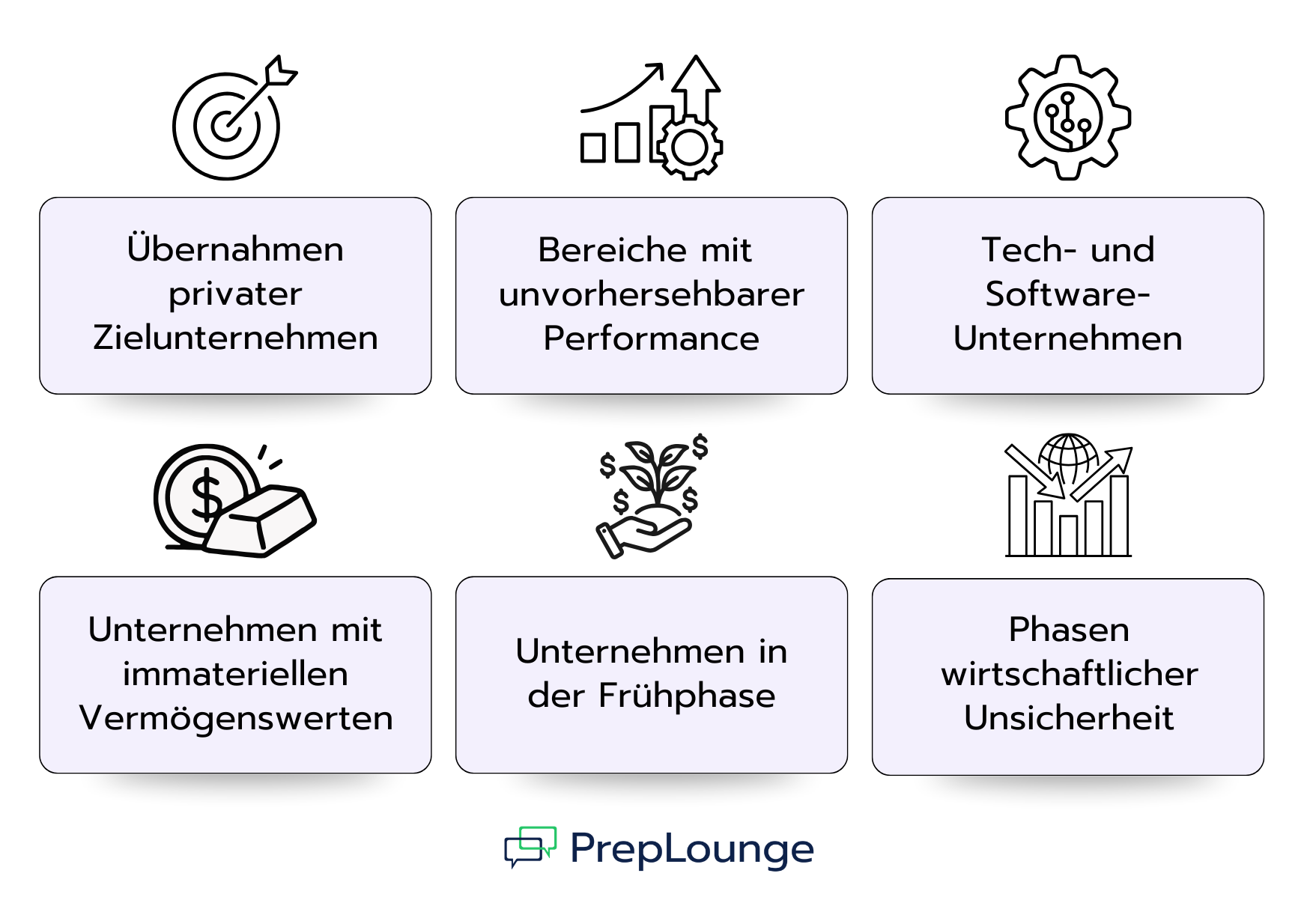

Earnouts kommen häufiger bei der Übernahme von privaten Zielunternehmen vor als bei börsennotierten Unternehmen. Der Grund ist einfach: Börsennotierte Firmen müssen viele Finanzinformationen veröffentlichen. Dadurch ist es deutlich schwieriger, Zahlen zu verzerren oder die Finanzlage anders darzustellen.

Earnouts werden außerdem oft in Branchen eingesetzt, in denen die zukünftige Performance schwer vorherzusagenist und die Bewertungslücke besonders groß ist. Ein typisches Beispiel sind Technologie- und Software-Unternehmen. Dort hängt das Umsatzwachstum oft von Produktentwicklungen oder der Kund:innenzufriedenheit ab. Beides lässt sich zum Zeitpunkt des Transaktionsabschlusses nur schwer sicher beurteilen.

Auch in Branchen mit einem hohen Anteil an immateriellen Vermögenswerten sind Earnouts verbreitet, zum Beispiel in der Technologiebranche, im Gesundheitswesen, bei Professional-Services-Unternehmen oder in der Medienbranche. Der Unternehmenswert hängt hier häufig von Innovation, geistigem Eigentum oder einzelnen Personen ab. Gerade die Expertise oder das Netzwerk der Gründer:innen kann entscheidend für den zukünftigen Erfolg sein.

Weitere typische Anwendungsfälle sind Early-Stage-Unternehmen, die noch eine kurze oder kaum belastbare Finanzhistorie haben, aber großes Wachstumspotenzial mitbringen. Auch in wirtschaftlich unsicheren Zeiten, in denen sich Bewertungsmultiplikatoren am Markt stark verändern, werden Earnouts eingesetzt, um Risiken zwischen Käufer:innen und Verkäufer:innen ausgewogener zu verteilen.

Typische Interviewfragen zu Earnouts

Wenn du eine Karriere im Finance-Bereich anstrebst, zum Beispiel im Investment Banking oder Private Equity, können dir im Bewerbungsgespräch Fragen zu Earnouts begegnen. Hier sind typische Beispiele, die in Finance-Interviews gestellt werden.

Warum könnten Verkäufer:innen einen Earnout einem niedrigeren Angebot mit vollständiger Sofortzahlung vorziehen?

Ein:e Verkäufer:in entscheidet sich für einen Earnout, wenn er oder sie glaubt, dass der oder die Käufer:in das kurzfristige Wachstumspotenzial des Unternehmens deutlich unterschätzt. Ein Angebot mit vollständiger Sofortzahlung bedeutet, dass der gesamte Kaufpreis direkt bei Abschluss der Transaktion in bar gezahlt wird. Wenn dieser Preis zu niedrig angesetzt ist, bleibt mögliches Zukunftspotenzial unberücksichtigt.

Ein Earnout bietet dagegen die Chance, zusätzlichen Wert zu realisieren, falls sich das Unternehmen wie erwartet oder besser entwickelt. Bleibt der oder die Verkäufer:in nach der Transaktion im Unternehmen, kann er oder sie aktiv dazu beitragen, dass die vereinbarten Ziele erreicht werden.

Erkläre mir die bilanzielle Behandlung von Earnouts!

Ein Earnout wird in der Bilanz der Käufer:innen als bedingte Gegenleistung zum Fair-Value am Erwerbszeitpunkt erfasst. Das bedeutet, dass geschätzt wird, wie hoch die zukünftige Zahlung voraussichtlich ausfallen wird. Diese Schätzung erfolgt auf Basis von Wahrscheinlichkeiten und wird als Verbindlichkeit bilanziert.

In jeder Berichtsperiode wird der Fair-Value neu berechnet. Ändern sich die Erwartungen zur zukünftigen Performance, wirkt sich das direkt auf die Gewinn- und Verlustrechnung aus. Wird der Earnout später ausgezahlt, reduziert sich die entsprechende Verbindlichkeit in der Bilanz.

Welche Konflikte entstehen während einer Earnout-Periode und wie lassen sie sich vermeiden?

Konflikte entstehen häufig durch Bilanzierungsentscheidungen oder operative Maßnahmen, die die Earnout-Kennzahlen beeinflussen. Zum Beispiel könnten Kosten bewusst früher verbucht oder Umsätze später erfasst werden, um eine Auszahlungsschwelle nicht zu erreichen.

Umgekehrt könnten Verkäufer:innen sich zu stark auf kurzfristige Ziele konzentrieren und dabei die langfristige Entwicklung des Unternehmens vernachlässigen. Solche Konflikte lassen sich reduzieren durch klar definierte Kennzahlen, präzise formulierte Verträge und eine gut geplante Integration nach der Transaktion.

You are supporting a senior banker in valuing a mid-sized industrial company using a Discounted Cash Flow analysis.

The company operates in a mature market with stable margins and moderate growth expectations. The DCF model has already been built. Your task is to interpret the result, assess whether the valuation seems reasonable, and identify the key assumptions that should be challenged before using the valuation in a transaction context.

For each question, answer as if you were speaking in an interview. Focus on your reasoning, not on memorized definitions.

A private equity firm acquires a company for an Enterprise Value of €1,000m, equivalent to €1.0bn. The transaction is financed with €600m of debt and €400m of sponsor equity.

After 5 years, the PE firm exits the investment and receives €1,800m, equivalent to €1.8bn, in equity proceeds.

Your task is to analyze the return profile, understand what could have driven the return, and assess the quality of the investment.

Mercedes‑AMG stands for uncompromising performance, engineering excellence, and emotional driving experiences. Yet recently, AMG’s top management has become concerned that while the product itself continues to exceed customer expectations, the moment of purchase no longer does.

The trigger for this case was a concrete incident: a highly affluent customer configured an AMG top‑end vehicle in detail, was technically convinced, but ultimately decided against the purchase, stating: “It’s a fantastic car – but it didn’t feel special.” For the CEO of Mercedes‑AMG, this statement raises a critical question. In the luxury and performance segment, emotional differentiation at the point of decision is as important as horsepower or technology.

Against this backdrop, AMG is exploring new ways to elevate the buying experience for its most valuable customers. One idea under discussion is the introduction of AMG Individualization Hubs – exclusive physical spaces where customers would finalize their vehicle together with AMG experts in a highly personalized and immersive setting.

The management now asks you and your Consulting Team to assess this idea holistically:

How can AMG strengthen emotional differentiation during the purchase decision, and do Individualization Hubs represent a strategically sound and economically viable solution? The objective is to develop a clear recommendation that balances brand impact, customer experience, and profitability.

„FemVest" ist ein Venture-gestütztes Fintech, das im Jahr 2026 einen mobilen Neobroker in Deutschland launchen möchte. Das Unternehmen ist überzeugt, dass Frauen im Bereich Retail-Investing strukturell unterversorgt sind:

Frauen besitzen seltener ein Wertpapierdepot, investieren im Durchschnitt geringere Beträge und treten später in den Markt ein als Männer. Gleichzeitig wächst die finanzielle Relevanz von Frauen – durch steigende Einkommen, demografischen Wandel und Erbschaften.

FemVest hat bereits eine regulatorische Zulassung sowie einen Depotbank- und Ausführungspartner gesichert. Dennoch sind zentrale strategische Entscheidungen noch offen: Das Zielsegment ist nicht finalisiert, das Produkt- und Serviceangebot nicht definiert, das Geschäftsmodell nicht festgelegt und die Go-to-Market-Strategie noch nicht entwickelt.

Der Vorstand bittet dich als Berater:in, das Marktpotenzial zu analysieren, eine erste Business-Case-Rechnung zu erstellen sowie konkrete strategische Handlungsempfehlungen für den Markteintritt abzuleiten.

Als eine:r von drei erfahrenen Managementberater:innen hast du dir das Ziel gesetzt, deine eigene Unternehmensberatung zu gründen. Die Themenfelder, Inhalte und konkreten Lösungsangebote, mit denen du potenzielle Kund:innen beraten und unterstützen willst, stehen bereits fest. Die Gesellschaft ist rechtlich gegründet und im Handelsregister eingetragen. Jetzt geht es darum, deinen Businessplan bei Banken zu präsentieren, um die notwendige Startfinanzierung zu sichern.

Besonders wichtig ist den Banken die wirtschaftliche Logik hinter dem Geschäftsmodell von SET Management Consulting. Deine Aufgabe ist es daher, relevante finanzielle KPIs zu definieren und fundiert zu erklären, wie sich eure Umsatz- und Kostenströme zusammensetzen.

Wenn sich Käufer:innen und Verkäufer:innen nicht auf den aktuellen Unternehmenswert einigen können, hilft ein Earnout, die Bewertungslücke zu schließen. Ein Teil des Kaufpreises wird dabei an die tatsächliche Performance geknüpft.

Die Earnout-Struktur teilt den Kaufpreis in eine Sofortzahlung beim Transaktionsabschluss und weitere erfolgsabhängige Zahlungen über einen festgelegten Zeitraum auf, meist zwischen einem und fünf Jahren. So können Käufer:innen zunächst einen niedrigeren Betrag zahlen. Verkäufer:innen erhalten im Gegenzug die Chance, zusätzlichen Wert zu realisieren, wenn sich das Unternehmen wie erwartet entwickelt.

Gleichzeitig bringen Earnouts Risiken für beide Seiten mit sich. Typisch sind Streitigkeiten über die Berechnung der Kennzahlen, Integrationsprobleme, wenn die Zusammenarbeit nicht gut funktioniert, und zusätzliche Komplexität in der Unternehmenssteuerung durch vertragliche Vorgaben.

Weiter geht's mit den nächsten Artikeln!

Letter of Intent (LoI)

Wichtige Kennzahlen & Begriffe

Ein Letter of Intent (LoI), auf Deutsch auch Absichtserklärung oder Grundsatzvereinbarung genannt, ist eines der ersten formellen Dokumente in einem M&A-Prozess, also beim Kauf oder Verkauf eines Unternehmens.

Er kommt meist dann ins Spiel, wenn Käufer:in und Verkäufer:in bereits erste vielversprechende Gespräche geführt haben, aber bisher noch nichts schriftlich festgehalten wurde. Genau an diesem Punkt brauchen beide Seiten eine gemeinsame Grundlage, um den Prozess strukturiert weiterzuführen – und genau dafür ist der Letter of Intent da: Er hält die wichtigsten vorgeschlagenen Eckpunkte des Deals fest.

Lies weiter, wenn du verstehen willst, was in einem LoI bei Unternehmenskäufen steht, ob er rechtlich bindend ist und wie es danach im Transaktionsprozess weitergeht.

Die Customer Acquisition Cost (CAC) – auf Deutsch die Kosten für die Kund:innengewinnung – wirken auf den ersten Blick wie eine klassische Marketing-Kennzahl. Im Finance zeigen sie aber vor allem, wie effizient ein Unternehmen sein Geld einsetzt, denn sie geben an, wie viel es im Schnitt kostet, neue Kund:innen zu gewinnen.

Sie helfen dir einzuschätzen, ob ein Geschäftsmodell und das Wachstum eines Unternehmens langfristig wirklich funktionieren. Entsprechend taucht die Kennzahl überall auf – von Rentabilitätsanalysen über Finanzmodelle bis hin zu Bewertungen und Unternehmensprüfungen.

Im Folgenden schauen wir uns an, wie du die CAC berechnest, warum sie wichtig ist, welche Faktoren sie beeinflussen und was dazu typischerweise in Interviews gefragt wird.

Der Customer Lifetime Value (CLV oder LTV), auf Deutsch etwa: Kund:innenlebenswert gehört zu den wichtigsten Kennzahlen im Finance. Er zeigt dir, wie viel Netto-Umsatz ein Unternehmen im Laufe der gesamten Beziehung mit einer Kundin oder einem Kunden voraussichtlich erzielt. Mit diesen Insights kannst du herausfinden, wer deine wertvollsten Kund:innen sind, Cashflow-Prognosen erstellen und die langfristige Stabilität eines Geschäfts besser einschätzen.

Wenn du weiterlesen willst, bekommst du ein klares Verständnis dafür, wie du den CLV berechnest, wo seine Grenzen liegen, wie du ihn verbessern kannst – und welche Fragen dazu typischerweise im Interview gestellt werden.