Free Cash Flow (FCF) erklärt: Definition und Bedeutung

Der Free Cash Flow (FCF) zeigt, wie viel Geld einem Unternehmen nach dem laufenden Geschäft tatsächlich übrig bleibt. Er berücksichtigt nicht nur Einnahmen und Ausgaben, sondern auch notwendige Investitionen. Einfach gesagt: Free Cash Flow ist das Geld, über das ein Unternehmen frei verfügen kann.

Dieses Geld kann zum Beispiel für Dividenden, Aktienrückkäufe, Schuldenabbau oder Wachstumsinvestitionen genutzt werden.

Je nach Blickwinkel unterscheidet man zwei wichtige Varianten:

- Der Free Cash Flow to Firm (FCFF), auch Unlevered Free Cash Flow, zeigt den Cashflow, der allen Kapitalgebern zur Verfügung steht. Finanzierungseffekte wie Zinsen oder Schuldenänderungen werden hier nicht berücksichtigt. Der Fokus liegt auf dem operativen Geschäft.

- Der Free Cash Flow to Equity (FCFE), auch Levered Free Cash Flow, zeigt den Cashflow, der nach Zinszahlungen und Schuldentilgung bei den Eigenkapitalgebern ankommt.

Wie berechnet man den Free Cash Flow?

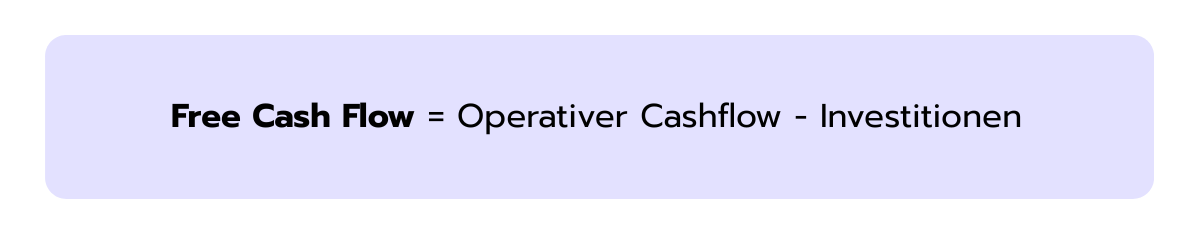

Die einfachste Methode, den Free Cash Flow (FCF) zu berechnen, ist, die Investitionen (CapEx) vom operativen Cashflow abzuziehen. Das funktioniert mit folgender Formel:

Der operative Cashflow stammt aus der Cashflow-Rechnung und zeigt, wie viel Geld ein Unternehmen mit seinem täglichen Geschäft tatsächlich erwirtschaftet. Er ist bereits um nicht zahlungswirksame Effekte bereinigt, etwa Abschreibungen, sowie um Veränderungen im Working Capital wie den Einzug von Forderungen. Dadurch bildet er nur reale Geldflüsse ab.

Die Investitionen (CapEx) finden sich im Investitionsbereich der Cashflow-Rechnung. Sie zeigen, wie viel Geld ein Unternehmen in langfristige Vermögenswerte investiert, zum Beispiel in Maschinen, Gebäude oder Anlagen. Diese Ausgaben sind notwendig, um den Geschäftsbetrieb aufrechtzuerhalten oder weiterzuwachsen.

Warum braucht man den Free Cash Flow zur Unternehmensanalyse?

Nachdem klar ist, wie der Free Cash Flow berechnet wird, stellt sich die Frage, warum er in der Unternehmensanalyse eine Rolle spielt. Genau hier zeigt sich seine eigentliche Bedeutung.

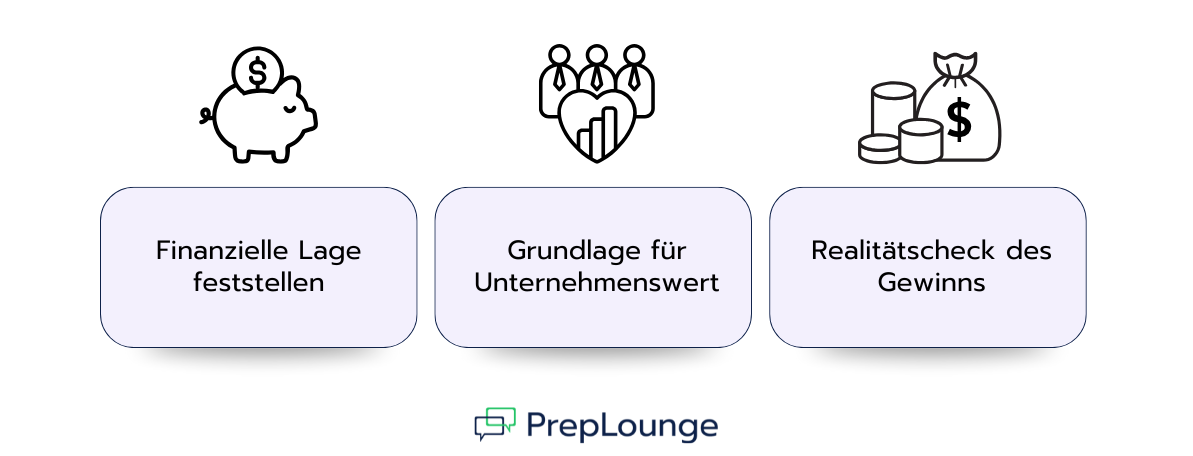

- Zeigt die finanzielle Lage: Free Cash Flow macht sichtbar, ob ein Unternehmen tatsächlich Geld erwirtschaftet oder dauerhaft mehr ausgibt als einnimmt. Anhaltend negativer FCF kann auf finanziellen Druck und Kapitalbedarf hindeuten.

- Grundlage für Unternehmenswert und Ausschüttungen: Nur der Free Cash Flow steht für Dividenden, Aktienrückkäufe, Schuldentilgung und Investitionen zur Verfügung und ist damit zentral für den Unternehmenswert.

- Realitätscheck für den Gewinn: Free Cash Flow zeigt, ob ausgewiesene Gewinne auch in echte Cashflows umgesetzt werden und deckt Probleme auf, die in der GuV nicht sichtbar sind.

Free Cash Flow vs. Net Income: Die wichtigsten Unterschiede

Der wichtigste Unterschied zwischen Free Cash Flow und Net Income (Gewinn) liegt darin, wie sie berechnet werden. Der Gewinn basiert auf der periodengerechten Rechnungslegung. Das bedeutet: Umsätze und Kosten werden dann erfasst, wenn sie entstehen, nicht unbedingt dann, wenn Geld tatsächlich fließt. Der Free Cash Flow dagegen zeigt nur echte Geldbewegungen.

Ein weiterer Unterschied ist, dass der Gewinn auch nicht zahlungswirksame Posten enthält, zum Beispiel Abschreibungen. Diese mindern zwar den Gewinn, kosten aber kein Geld. Beim Free Cash Flow werden solche Effekte wieder herausgerechnet. Gleichzeitig werden Investitionen (CapEx) abgezogen, da dieses Geld tatsächlich ausgegeben werden muss, um das Geschäft aufrechtzuerhalten oder auszubauen.

In der Unternehmensbewertung wird Free Cash Flow häufig dem Gewinn vorgezogen. Der Grund: Er zeigt verlässlicher, wie viel Geld einem Unternehmen wirklich zur Verfügung steht. Der Gewinn kann durch Bilanzierungsregeln beeinflusst werden und sagt wenig über die kurzfristige Liquidität aus. Ein Unternehmen kann also einen hohen Gewinn ausweisen und trotzdem wenig Cash generieren. Deshalb ist der Free Cash Flow die wichtigere Grundlage für Bewertungsmethoden wie die DCF-Analyse.

Typische Interviewfragen zum Free Cash Flow

Die beispielhaften Interviewfragen helfen dir, dich auf Gespräche über Free Cash Flow in Finance-Rollen vorzubereiten. Sie decken die wichtigsten Punkte ab, darunter Definition, Berechnung und der Unterschied zum Gewinn im Bewertungskontext.

1. Was ist Free Cash Flow (FCF)?

Der Free Cash Flow zeigt, wie viel Geld einem Unternehmen zur Verfügung steht, nachdem alle laufenden Kosten und notwendigen Investitionen gedeckt sind. Dieses Geld kann für Dividenden, Aktienrückkäufe, Schuldentilgung oder weiteres Wachstum genutzt werden.

2. Wie wird Free Cash Flow berechnet?

Free Cash Flow wird berechnet, indem man die Investitionen (CapEx) vom operativen Cashflow abzieht. Der operative Cashflow zeigt, wie viel Geld das Unternehmen im Tagesgeschäft erwirtschaftet. Die CapEx stehen für notwendige Investitionen in langfristige Vermögenswerte. Das Ergebnis zeigt, wie viel Geld tatsächlich frei verfügbar ist.

3. Was ist der Unterschied zwischen Gewinn und Free Cash Flow?

Der Gewinn basiert auf buchhalterischen Regeln und enthält auch Posten ohne echte Geldbewegung. Der Free Cash Flow berücksichtigt dagegen nur tatsächliche Ein- und Auszahlungen. Er zeigt, wie viel Liquidität nach Geschäftstätigkeit und Investitionen übrig bleibt und ist daher ein verlässlicherer Indikator für die finanzielle Lage eines Unternehmens.