Die Gewinn- und Verlustrechnung (oft auch Income Statement oder Profit and Loss Statement – P&L genannt) ist eines der drei wichtigsten Finanzdokumente neben der Bilanz und der Kapitalflussrechnung. Zusammen zeigen sie, wie gesund ein Unternehmen finanziell ist und wie es in einem bestimmten Zeitraum wirtschaftlich abgeschnitten hat.

Die Gewinn- und Verlustrechnung ist dabei meistens der Ausgangspunkt für jede Analyse oder Bewertung. Wenn du dich also auf Finance-Interviews vorbereitest, solltest du unbedingt verstehen, was genau dieses Dokument ist, wie es aufgebaut ist, wozu es dient, welche wichtigen Begriffe darin vorkommen und wie sich unterschiedliche Geschäftsvorgänge darauf auswirken.

Die Gewinn- und Verlustrechnung ist ein Finanzbericht, der die Umsätze, Kosten und Gewinne oder Verluste eines Unternehmens in einem bestimmten Zeitraum zusammenfasst – meistens für ein Quartal oder ein Jahr. Sie beantwortet im Grunde die einfache Frage: „Wie viel Geld hat das Unternehmen in dieser Zeit verdient oder verloren?“

Darum nutzen Finanzexpert:innen, das Management und auch Investor:innen diese Rechnung, um einzuschätzen, wie gut ein Unternehmen Gewinne erwirtschaftet, seine Kosten im Griff hat und ob es langfristig wachsen kann.

Aufbau der Gewinn- und Verlustrechnung

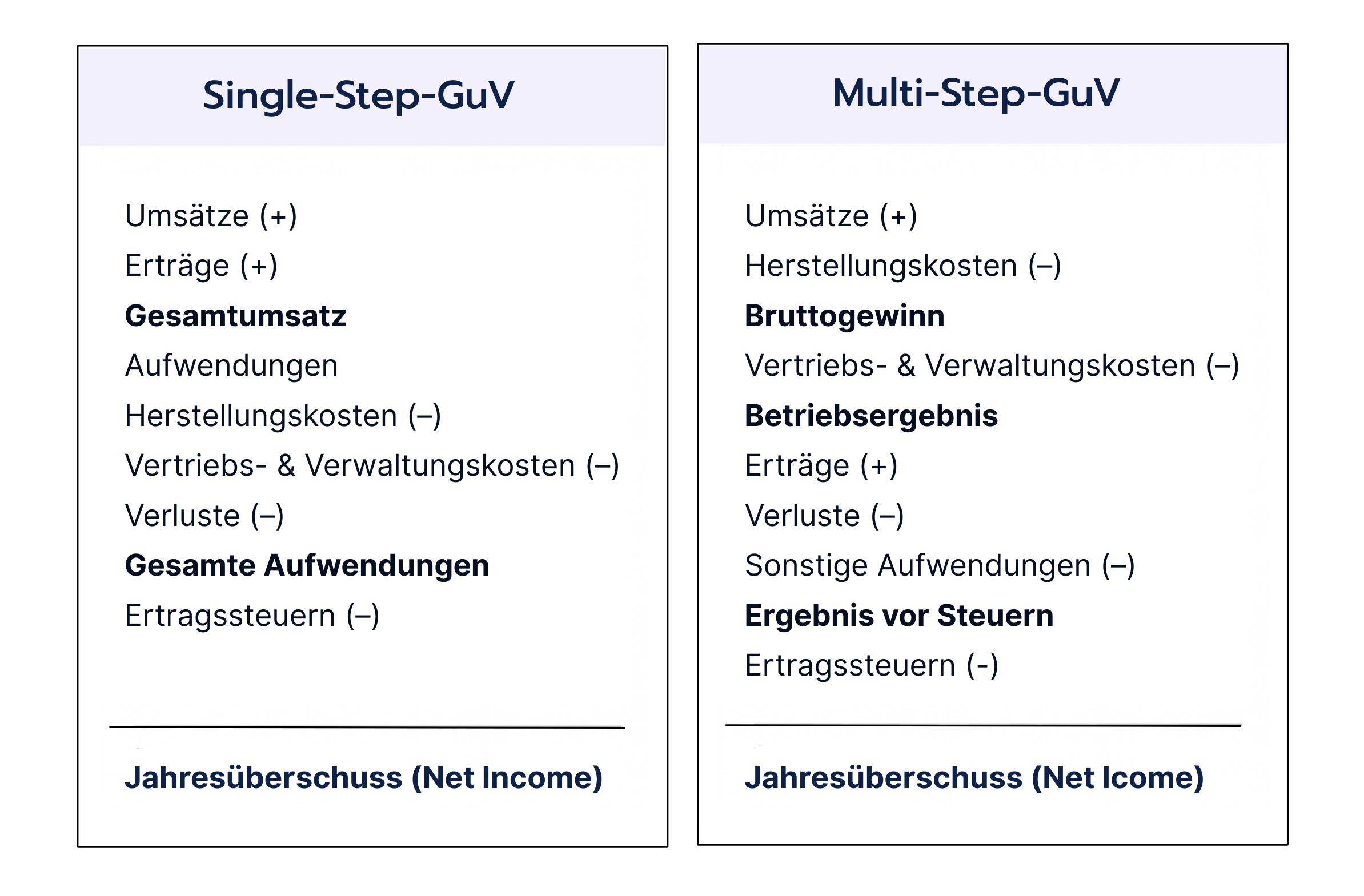

Es gibt zwei gängige Arten von Gewinn- und Verlustrechnungen: die Single-Step- und die Multi-Step-Gewinn- und Verlustrechnung. Sie unterscheiden sich darin, wie detailliert Umsätze und Kosten dargestellt werden.

Eine Gewinn- und Verlustrechnung besteht im Kern aus drei Teilen: Umsatz, Kosten und Gewinn oder Verlust. Ganz einfach als Formel ausgedrückt:

Umsatz – Kosten = Jahresüberschuss (Net Income)

Manche Unternehmen, vor allem kleinere, nutzen genau diese einfache Formel und erstellen damit eine sogenannte Single-Step-GuV. Hier wird einfach der gesamte Umsatz genommen und die gesamten Kosten abgezogen. Das ist leicht zu verstehen, liefert dir aber kaum Details über verschiedene Arten von Einnahmen und Ausgaben.

Größere oder börsennotierte Unternehmen verwenden meist die Multi-Step-GuV. Die Grundformel bleibt zwar die gleiche, aber der Aufbau ist viel detaillierter und zeigt mehrere Zwischenschritte:

Dieser mehrstufige Aufbau hilft, die unterschiedlichen Seiten des Geschäfts besser zu verstehen. Am Bruttogewinn erkennst du zum Beispiel, ob ein Unternehmen gut darin ist, seine Produkte herzustellen und zu verkaufen. Das Betriebsergebnis zeigt dir, wie effizient das Tagesgeschäft läuft. Und das Jahresergebnis (Net Income) verrät dir schließlich, was am Ende nach allem – auch nach Steuern und Zinsen – wirklich übrig bleibt.

Was sind die wichtigsten Bestandteile der Gewinn- und Verlustrechnung?

Wenn du dir die Struktur anschaust, merkst du schnell: die zentralen Bestandteile sind Umsatz, Herstellungskosten (Cost of Goods Sold, COGS), Bruttogewinn, Betriebskosten, Betriebsergebnis und Jahresüberschuss (Net Income). Diese Positionen nennt man auch line items. Es ist wichtig, zu verstehen, was jede einzelne bedeutet und wie sie die gesamte Rechnung beeinflusst.

Umsatz (Top Line)

Das ist das gesamte Geld, das ein Unternehmen durch den Verkauf seiner Produkte oder Dienstleistungen verdient. Man nennt es Top Line, weil es ganz oben in der Gewinn- und Verlustrechnung steht. Unternehmen können den Umsatz auch in verschiedene Bereiche oder Produktlinien aufschlüsseln. Außerdem gibt es klare Buchhaltungsregeln, wann ein Umsatz gezählt werden darf – selbst wenn das Geld erst später eingeht.

Herstellungskosten (Cost of Goods Sold, COGS)

Das sind die direkten Kosten, die mit der Produktion von Waren oder Dienstleistungen verbunden sind. Dazu gehören Materialkosten, Löhne für die Produktion und andere direkte Produktionskosten. Beispiel: Bei einem Autohersteller zählen Stahl, Motoren oder auch die Arbeit am Fließband zu den COGS.

Bruttogewinn

Der Bruttogewinn ergibt sich aus Umsatz minus Herstellungskosten. Er zeigt dir, wie viel Geld nach Abzug der direkten Produktionskosten übrig bleibt. Damit kannst du sehen, wie profitabel die Kernprodukte oder das Hauptgeschäft eines Unternehmens sind, bevor andere Kosten berücksichtigt werden. Außerdem dient der Bruttogewinn der Berechnung der Bruttomarge:

Bruttomarge = Bruttogewinn ÷ Umsatz

Die Bruttomarge ist eine wichtige Kennzahl mit der Analyst:innen Unternehmen vergleichen und herausfinden, wie stark ihre Preissetzungsmacht und operative Effizienz ist.

Betriebskosten

Das sind die Kosten der Unternehmensführung, die nicht direkt mit der Produktion zusammenhängen. Dazu gehören Vertriebskosten wie Werbung, allgemeine Verwaltungskosten (Miete, Gehälter), Ausgaben für Forschung und Entwicklung (R&D) sowie Abschreibungen. An den Betriebskosten erkennst du, wie die Kostenstruktur eines Unternehmens aussieht und wie gut das Management die Kosten im Griff hat, während es gleichzeitig versucht zu wachsen.

Betriebsergebnis (Operating Income oder EBIT)

EBIT steht für Earnings Before Interest and Taxes, also Gewinn vor Zinsen und Steuern. Es zeigt den Gewinn aus dem eigentlichen Kerngeschäft – unabhängig von Finanzierung und Steuern. Diese Kennzahl ist besonders wichtig, um Unternehmen miteinander zu vergleichen, die unterschiedlich finanziert sind.

Diese Positionen gehören zu den sogenannten nicht-betrieblichen Erträgen und Aufwendungen. Sie betreffen Dinge, die nichts mit dem Kerngeschäft zu tun haben, zum Beispiel:

Zinsaufwand: Kosten für geliehenes Geld

Zinsertrag: Einnahmen aus Investitionen

Einmalige Sondereffekte: Zum Beispiel Kosten für die Schließung einer Fabrik oder die Beilegung eines Rechtsstreits

Jahresüberschuss (Net Income – Bottom Line)

Das ist der endgültige Gewinn oder Verlust nach Abzug aller Kosten, Steuern und Sondereffekte. Er ergibt sich aus:

Der Jahresüberschuss wird anschließend genutzt, um den Gewinn je Aktie (EPS, Earnings per Share) zu berechnen und ist Ausgangspunkt für die Kapitalflussrechnung.

EPS-Formel:

EPS = (Net Income – Vorzugsdividenden) ÷ gewichtete durchschnittliche Anzahl der ausstehenden Stammaktien

Wie interpretiert man eine Gewinn- und Verlustrechnung?

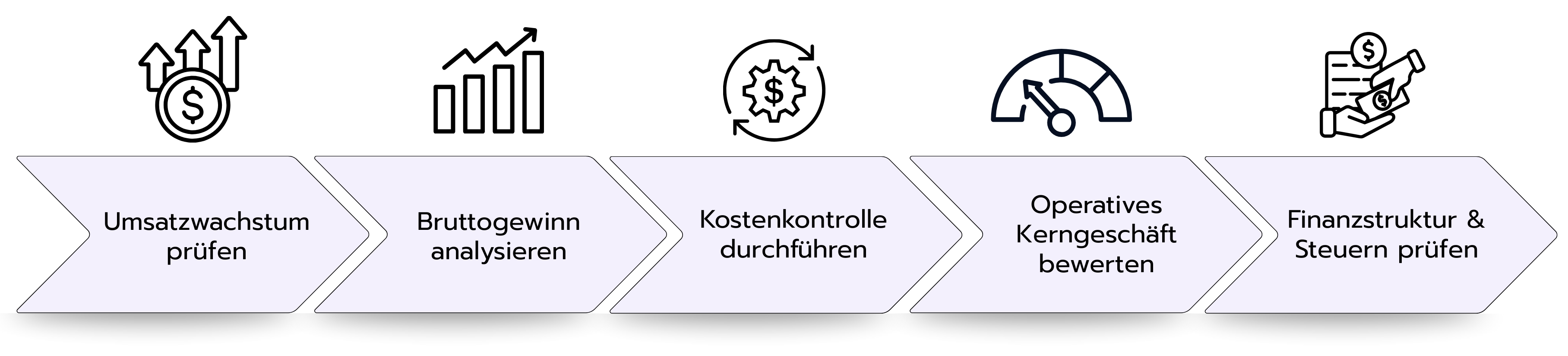

Der beste Weg, eine Gewinn- und Verlustrechnung zu lesen, ist, ganz oben zu starten und sich dann Schritt für Schritt nach unten durchzuarbeiten. Dabei stellst du dir auf jeder Ebene die richtigen Fragen. Dieser Top-down-Ansatz hilft dir nicht nur zu verstehen, wie viel Gewinn ein Unternehmen macht, sondern auch wiedieser Gewinn entsteht.

Jede Zeile verrät dir etwas über das Geschäftsmodell, die Effizienz und die Kostenstruktur. Wenn du die Rechnung Schritt für Schritt analysierst, kannst du Entwicklungen erkennen, die Performance einschätzen und mögliche Warnsignale entdecken.

Schauen wir uns diesen Prozess am Beispiel der echten Finanzdaten von NVIDIA an. Indem wir die Schritte auf ein führendes Tech-Unternehmen anwenden, siehst du direkt, wie man eine GuV im Kontext interpretiert. So wird die Struktur klarer und die wichtigsten Erkenntnisse lassen sich leichter verstehen.

Schritt 1: Umsatzwachstum und Größe prüfen

Der erste Blick geht immer auf den Umsatz. Vergleiche die Zahlen mit den Vorjahren: wächst das Unternehmen, stagniert es oder schrumpft es? Und vor allem: warum?

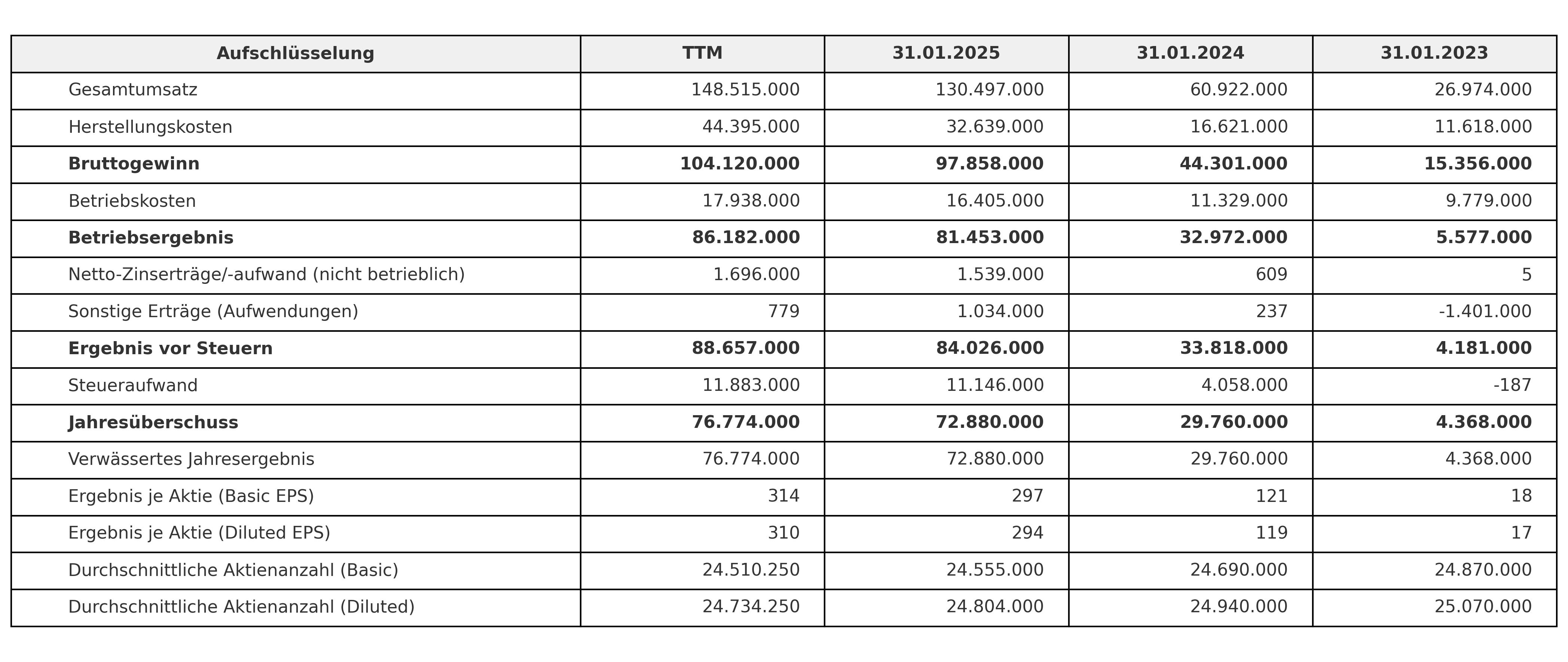

Bei NVIDIA lag der Umsatz 2025 bei 130,50 Mrd. USD, verglichen mit 60,92 Mrd. USD im Jahr 2024 und 26,97 Mrd. USD im Jahr 2023. Das bedeutet ein unglaubliches Wachstum von 114 % (2024 → 2025) und 126 % (2023 → 2024).

Grund dafür ist vor allem der AI-Boom, der die Nachfrage nach Grafikkarten enorm antreibt. Aber: so extremes Wachstum wirft auch die Frage auf, ob es langfristig haltbar ist und wie es weitergeht, wenn sich das Wachstum verlangsamt.

Schritt 2: Bruttogewinn und Effizienz analysieren

Danach solltest du dir das Verhältnis von Umsatz zu Herstellungskosten (COGS) anschauen. Die Frage lautet: Steigen die COGS schneller oder langsamer als der Umsatz? Aus Umsatz minus COGS ergibt sich der Bruttogewinn, und daraus wiederum die Bruttomarge:

Bruttomarge = Bruttogewinn ÷ Umsatz.

Bei NVIDIA lagen die Herstellungskosten 2025 bei 32,64 Mrd. USD, der Umsatz bei 130,50 Mrd. USD. Das ergibt einen Bruttogewinn von 97,86 Mrd. USD und eine beeindruckende Bruttomarge von 75 %. Zum Vergleich: 2024 lag sie bei 73 %, 2023 nur bei 57 %. Das zeigt: Die Kosten steigen langsamer als der Umsatz – ein absolut positives Zeichen.

Schritt 3: Kostenkontrolle und Skaleneffekte prüfen

Hier geht es um die Betriebskosten und die Frage: Sind die Kosten im Griff? Gibt es Auffälligkeiten?

NVIDIA hatte 2025 Betriebskosten von 16,41 Mrd. USD, verglichen mit 11,33 Mrd. USD (2024) und 9,78 Mrd. USD (2023). Zwar steigen die Kosten, aber viel langsamer als der Umsatz. In Prozent vom Umsatz sind das nur 12,6 % in 2025, zuvor 18,6 % (2024) und 36,3 % (2023).

Das ist ein Beispiel für operative Hebelwirkung: Das Unternehmen wächst deutlich schneller als seine Kosten. Das zeigt starke Steuerung durch das Management und ein sehr robustes Geschäftsmodell.

Schritt 4: Operatives Kerngeschäft bewerten

Das Betriebsergebnis (EBIT) gilt als eine der wichtigsten Kennzahlen, weil es zeigt, wie profitabel das eigentliche Geschäft läuft – unabhängig von Finanzierung und Steuern. Hier hilft die operative Marge: Operative Marge = Betriebsergebnis ÷ Umsatz.

Bei NVIDIA lag das Betriebsergebnis 2025 bei 81,45 Mrd. USD mit einer Marge von 62,4 %. Zum Vergleich: 2024 waren es 32,97 Mrd. USD (54,1 %) und 2023 nur 5,58 Mrd. USD (20,7 %). Das signalisiert maximale Effizienz und eine extrem starke Marktposition.

Schritt 5: Finanzstruktur und Steuern prüfen

Zum Schluss solltest du die Zinsaufwendungen und -erträge sowie die Steuerquote anschauen. Hohe Zinskosten können ein Risiko sein, während ungewöhnliche Steuerquoten auf einmalige Effekte hinweisen.

NVIDIA hatte 2025 sogar Netto-Zinserträge von 1,54 Mrd. USD. Das heißt, sie verdienen mehr durch Investitionen, als sie an Schulden bedienen müssen. Ein Zeichen für eine sehr starke Bilanz. Dazu kam eine Steuerlast von 11,15 Mrd. USD bei einem Vorsteuerergebnis von 84,03 Mrd. USD. Das entspricht einer Steuerquote von 13,3 %, was für ein globales Tech-Unternehmen absolut im Rahmen liegt.

Typische Interviewfragen zur Gewinn- und Verlustrechnung

Die meisten Fragen in Interviews drehen sich darum, ob du die Gewinn- und Verlustrechnung wirklich verstanden hast. Oft geht es um Definitionen, um die Auswirkungen einzelner Positionen oder darum, wie die GuV mit Bilanz und Kapitalflussrechnung zusammenhängt. Hier sind einige typische Fragen, die dir helfen, dich optimal vorzubereiten:

1. Führe mich durch die Gewinn- und Verlustrechnung.

Die GuV zeigt die Umsätze, Kosten und Gewinne eines Unternehmens in einem bestimmten Zeitraum, zum Beispiel in einem Quartal oder Jahr. Sie beginnt mit dem Umsatz und zieht davon die Herstellungskosten (COGS) ab, sodass der Bruttogewinn entsteht.

Danach werden die Betriebskosten wie Vertrieb, Verwaltung, Abschreibungen oder Forschung & Entwicklung abgezogen, was zum Betriebsergebnis (Operating Income) führt. Schließlich kommen noch Posten wie Zinsen und Steuern dazu, sodass am Ende das Jahresergebnis (Net Income) steht.

2. Erkläre die drei wichtigsten Finanzberichte und ihren Zweck.

Die Gewinn- und Verlustrechnung (P&L) zeigt, wie profitabel ein Unternehmen ist, indem Kosten vom Umsatz abgezogen werden. Ergebnis: Gewinn oder Verlust.

Die Bilanz zeigt, was ein Unternehmen besitzt (Assets), was es schuldet (Liabilities) und das Eigenkapital der Eigentümer:innen (Equity). Formel: Aktiva = Passiva + Eigenkapital.

Die Kapitalflussrechnung (Cash Flow Statement) startet mit dem Gewinn aus der GuV, passt diesen um nichtzahlungswirksame Effekte an und zeigt dann die Zahlungsströme aus dem operativen Geschäft, Investitionen und Finanzierung. Ergebnis: die Veränderung des Kassenbestands.

4. Was passiert, wenn die Abschreibungen um 15 steigen?

Die Betriebskosten steigen um 15. Dadurch sinkt das Betriebsergebnis, das Ergebnis vor Steuern und letztlich auch der Jahresüberschuss um denselben Betrag (vor Steuereffekten).

5. Was passiert, wenn die aufgelaufenen Löhne um 15 steigen?

Aufgelaufene Löhne werden als Aufwand in der GuV erfasst, egal ob schon gezahlt oder nicht. Ein Anstieg um 15 reduziert daher das Betriebsergebnis und den Jahresüberschuss um 15 (vor Steuern).

6. Was ist der Unterschied zwischen COGS und Betriebskosten (OpEx)?

COGS: Direkte Kosten der Produktion, z. B. Rohstoffe und Arbeitskräfte in der Herstellung.

OpEx: Indirekte Kosten für den laufenden Betrieb, z. B. Miete, Verwaltung oder Marketing.

7. Welche Profitabilitätskennzahlen lassen sich aus der GuV ableiten?

Bruttomarge: Bruttogewinn ÷ Umsatz: Zeigt, wie viel nach Produktionskosten übrig bleibt

Operative Marge: Betriebsergebnis ÷ Umsatz: Zeigt Profitabilität nach Betriebskosten

Nettomarge: Jahresüberschuss ÷ Umsatz: Zeigt den endgültigen Gewinn nach allen Kosten und Steuern

8. Warum ist die GuV besonders wichtig im Vergleich zu den anderen Finanzberichten?

Die GuV ist wichtig, weil sie zeigt, wie Umsätze in Gewinne verwandelt werden und wie profitabel ein Unternehmen ist. Die Bilanz beschreibt eher den aktuellen Zustand, die Kapitalflussrechnung die Geldbewegungen. Aber die GuV ist oft der wichtigste Maßstab für Erfolg und Leistung, und Investor:innen wie Management schauen hier besonders genau hin, um Wachstum, Profitabilität und Effizienz einzuschätzen.

9. Wie hängt die Gewinn- und Verlustrechnung mit Bilanz und Kapitalflussrechnung zusammen?

Die drei Finanzberichte sind eng miteinander verbunden – und das passiert über den Jahresüberschuss (Net Income). Dieser Wert aus der GuV fließt in die Bilanz, genauer gesagt in die Position einbehaltene Gewinne (Retained Earnings). Gleichzeitig ist er der Startpunkt der Kapitalflussrechnung (Cash Flow Statement), die dann zeigt, wie sich dieser Gewinn in tatsächliche Geldströme übersetzt.

👉 Übe solche Fragen direkt in unserer Case-Sammlung!

Case-Sammlung

Entdecke über 200 Übungs-Cases für alle Level und Case-Typen.

Für deine Finance-Interviews solltest du verstehen, welchen Zweck eine Gewinn- und Verlustrechnung hat, wie sie aufgebaut ist, welche Bestandteile und Kennzahlen wichtig sind, wie sie mit den anderen Finanzberichten verknüpft ist und welche praktischen Auswirkungen einzelne Geschäftsvorfälle auf die Zahlen haben.

Die wichtigsten Margen, die du berechnen und analysieren können solltest, sind die Bruttomarge (Bruttogewinn ÷ Umsatz), die operative Marge (Betriebsergebnis ÷ Umsatz) und die Nettomarge (Jahresüberschuss ÷ Umsatz). Höhere Margen bedeuten bessere Performance und höhere Profitabilität.

Hier geht's weiter mit den nächsten Artikeln:

Bilanz

Finanzberichte

Die Bilanz ist eine der drei wichtigsten Finanzberichte für Unternehmen. Die beiden anderen sind die Gewinn- und Verlustrechnung (Income Statement) und die Kapitalflussrechnung (Cash Flow Statement). Jede hat ihre eigene Funktion, aber zusammen zeigen sie die Rentabilität, finanzielle Stabilität und Nachhaltigkeit des Cashflows eines Unternehmens.

Die Bilanz gibt dir einen klaren Überblick darüber, was ein Unternehmen besitzt, was es schuldet und was den Eigentümer:innen gehört. Wenn du dich auf Finance-Interviews vorbereitest, ist es wichtig, die Bestandteile einer Bilanz zu verstehen, zu wissen, wie man sie liest und interpretiert, und gängige Interviewfragen dazu zu kennen. Lies weiter, um alles zu erfahren, was du brauchst, um im Interview bestens vorbereitet zu sein.

Die Kapitalflussrechnung zählt, neben der Bilanz und der Gewinn- und Verlustrechnung , zu den drei wichtigsten Finanzberichten eines Unternehmens. Sie zeigt, wie sich tatsächliche Zahlungsströme im Unternehmen entwickeln, also wann und wie viel Geld ein- oder ausfließt. Damit liefert sie einen direkten Einblick in die Liquidität und Zahlungsfähigkeit eines Unternehmens.

Im Gegensatz zur Kapitalflussrechnung beruhen Bilanz sowie Gewinn- und Verlustrechnung auf dem Prinzip der Periodenrechnung (Accrual Accounting). Dabei werden Einnahmen und Ausgaben nicht zum Zeitpunkt des tatsächlichen Geldflusses erfasst, sondern in derjenigen Periode, der sie wirtschaftlich zugeordnet werden.

Gerade weil die Kapitalflussrechnung im Gegensatz dazu auf realen Geldbewegungen in Echtzeit basiert, ist sie ein bedeutendes Tool der Finanzanalyse. Ihr Fokus auf reale Zahlungsströme hilft Analyst:innen, die Komplexität der Buchhaltung zu durchschauen und zu beurteilen, ob ein Unternehmen tatsächlich Geld erwirtschaftet oder verbraucht.

Im Finance bezeichnet Mergers & Acquisitions (M&A) den Prozess von Fusionen und Unternehmensübernahmen, bei dem Firmen zusammengeführt oder erworben werden, um strategisches Wachstum, höhere Effizienz oder Wettbewerbsvorteile zu erreichen.

Bei Mergers & Acquisitions (M&A) gibt es bei jedem Deal zwei Seiten: die Sell-Side und die Buy-Side. Das Sell-Side-Team vertritt die Verkäufer:innen und unterstützt sie dabei, das Unternehmen für den Verkauf vorzubereiten, potenzielle Käufer:innen anzusprechen und den bestmöglichen Preis sowie die besten Konditionen zu verhandeln. Auf der anderen Seite arbeitet das Buy-Side-Team mit den Käufer:innen zusammen, um attraktive Ziele zu identifizieren, sie zu bewerten und den Kauf umzusetzen.

Investmentbanken und Beratungsfirmen sind häufig auf einer der beiden Seiten vertreten. Die meisten Unternehmen übernehmen sowohl Buy-Side- als auch Sell-Side-Mandate in verschiedenen Deals, jedoch niemals beide Seiten derselben Transaktion, da dies zu einem Interessenkonflikt führen würde. Dieser Guide konzentriert sich auf den Sell-Side-M&A-Prozess und enthält Beispiel-Interviewfragen, die dir bei der Vorbereitung auf Interviews im Investment Banking helfen.