Im Finance bezeichnet Mergers & Acquisitions (M&A) den Prozess von Fusionen und Unternehmensübernahmen, bei dem Firmen zusammengeführt oder erworben werden, um strategisches Wachstum, höhere Effizienz oder Wettbewerbsvorteile zu erreichen.

Bei Mergers & Acquisitions (M&A) gibt es bei jedem Deal zwei Seiten: die Sell-Side und die Buy-Side. Das Sell-Side-Team vertritt die Verkäufer:innen und unterstützt sie dabei, das Unternehmen für den Verkauf vorzubereiten, potenzielle Käufer:innen anzusprechen und den bestmöglichen Preis sowie die besten Konditionen zu verhandeln. Auf der anderen Seite arbeitet das Buy-Side-Team mit den Käufer:innen zusammen, um attraktive Ziele zu identifizieren, sie zu bewerten und den Kauf umzusetzen.

Investmentbanken und Beratungsfirmen sind häufig auf einer der beiden Seiten vertreten. Die meisten Unternehmen übernehmen sowohl Buy-Side- als auch Sell-Side-Mandate in verschiedenen Deals, jedoch niemals beide Seiten derselben Transaktion, da dies zu einem Interessenkonflikt führen würde. Dieser Guide konzentriert sich auf den Sell-Side-M&A-Prozess und enthält Beispiel-Interviewfragen, die dir bei der Vorbereitung auf Interviews im Investment Banking helfen.

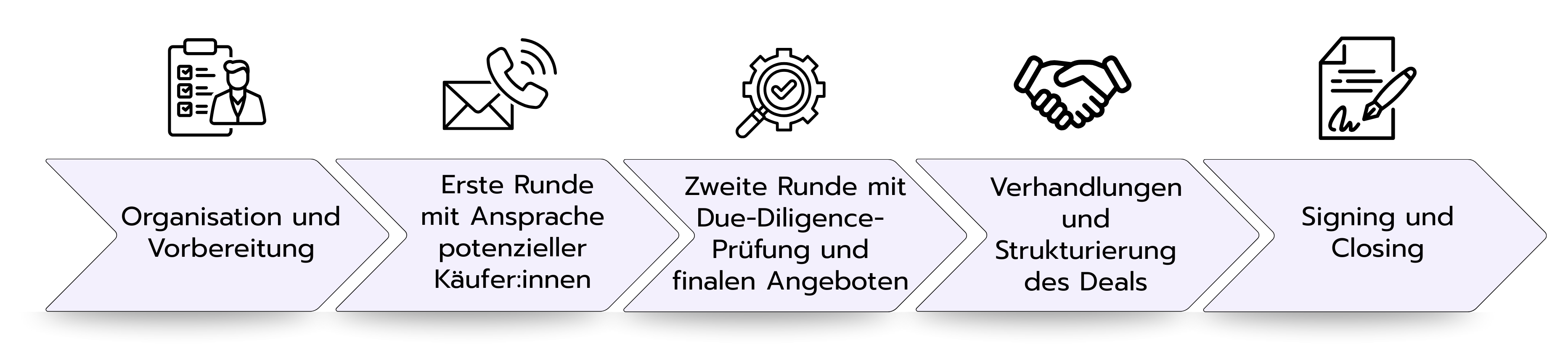

Ein Sell-Side M&A Prozess bezeichnet die Abfolge von Schritten, die ein Unternehmen vornimmt, wenn das Unternehmen oder eine Geschäftseinheit verkauft werden soll, in der Regel mit Unterstützung von Berater:innen wie z.B. Investmentbanker:innen. Ziel ist es, wettbewerbsfähige Angebote einzuholen, den Wert zu maximieren und für die Verkäufer:innen eine reibungslose Transaktion zu gewährleisten. Hier ein Überblick über den allgemeinen Ablauf eines Sell-Side M&A Prozesses:

Im Folgenden schauen wir uns jeden dieser Schritte im Detail an.

1. Organisation und Vorbereitung

Der Sell-Side-M&A-Prozess beginnt in der Regel mit der Auswahl eines Advisors. Manchmal wenden sich Verkäufer:innen nach der Entscheidung, einen Verkauf zu prüfen, an Investmentbanken. In anderen Fällen gehen Banken proaktiv auf potenzielle Verkäufer:innen zu, um ihre Dienstleistungen anzubieten.

Um das Mandat zu gewinnen, erstellen Banken ein Pitch Book: eine Präsentation, die die Marktposition des Unternehmens, eine Bewertungsspanne, eine Liste potenzieller Käufer:innen und eine vorgeschlagene Deal-Strategie darstellt. Außerdem wird erklärt, warum gerade diese Bank am besten geeignet ist, die Transaktion zu begleiten. Sobald sich die Verkäufer:innen für einen Advisor entschieden und eine formelle Vereinbarung unterzeichnet haben, vertritt die Bank sie offiziell im Prozess.

In der anschließenden Vorbereitungsphase geht es darum, die Grundlage für einen reibungslosen Verkauf zu schaffen. Dazu gehört die Erstellung folgender Dokumente:

Teaser: Ein kurzer, anonymer Überblick über das Unternehmen, der ein erstes Interesse wecken soll, ohne die Identität offenzulegen.

Confidential Information Memorandum (CIM): Ein ausführliches Dokument, das die Geschichte des Unternehmens im Detail darstellt, inklusive Finanzen, Geschäftstätigkeit, Marktposition und Wachstumsmöglichkeiten.

In dieser Phase führt die Bank außerdem eine Bewertung durch, um den Unternehmenswert zu schätzen. Dabei werden Methoden wie Discounted Cash Flow (DCF) oder Comparable Company Analysis eingesetzt. Parallel wird eine Käuferliste mit Zielkandidaten erstellt. Eine gute Liste kombiniert sowohl strategische Käufer:innen, also Unternehmen aus derselben Branche, als auch Käufer:innen aus der Finanzbranche, wie Private-Equity-Firmen. Lass uns die wichtigsten Informationen über strategische Käufer:innen und Käufer:innen aus der Finanzbranche kurz vergleichen:

Ein weiterer wichtiger Schritt in dieser frühen Phase ist die Einrichtung eines sicheren Online-Datenraums, der alle Unterlagen enthält, die Käufer:innen später prüfen müssen. Zudem wird ein klarer Zeitplan aufgestellt, um den Prozess voranzutreiben und den Wettbewerbsdruck aufrechtzuerhalten. Sobald alles vorbereitet ist, kann die Bank in die erste Kontaktaufnahme starten.

2. Erste Runde: Ansprache potenzieller Käufer:innen

Die erste Runde zielt darauf ab, Interesse zu wecken und weniger geeignete Käufer:innen auszusortieren. Die Bank verschickt zunächst den Teaser an ausgewählte Käufer:innen. Wenn diese mehr erfahren möchten, müssen sie ein Non-Disclosure Agreement (NDA) unterzeichnen, das sie rechtlich verpflichtet, vertrauliche Informationen nicht weiterzugeben. Nach Unterzeichnung des NDA erhalten sie das CIM, das ihnen einen umfassenden Überblick über das Unternehmen gibt.

Während der Analyse des CIM stellen Käufer:innen häufig schriftliche Fragen. Die Bank koordiniert dann die Antworten der Verkäufer:innen. Am Ende dieser Phase reichen interessierte Parteien eine Indication of Interest (IOI) ein. Dies ist ein unverbindliches Schreiben, das eine erste Bewertungsspanne und vorgeschlagene Konditionen enthält. Bank und Verkäufer:innen prüfen diese IOIs, um herauszufiltern, welche Käufer:innen glaubwürdig, finanziell leistungsfähig und hinsichtlich der Preiserwartungen passend sind. Die vielversprechendsten Kandidat:innen werden zur zweiten Runde eingeladen.

3. Zweite Runde: Due-Diligence-Prüfung und finale Angebote

In der zweiten Runde nehmen Käufer:innen das Unternehmen deutlich genauer unter die Lupe. Sie treffen das Management-Team, um die Strategie, Unternehmenskultur und Wachstumspläne besser zu verstehen. Zudem erhalten sie erweiterten Zugang zum Datenraum, um detaillierte Finanzberichte, Verträge und operative Informationen zu prüfen. In manchen Deals werden auch Site Visits organisiert, damit Käufer:innen die Standorte persönlich besichtigen können.

Käufer:innen, die weitermachen wollen, reichen ein Letter of Intent (LOI) ein. Dieses ist detaillierter als ein IOI und legt den vorgeschlagenen Kaufpreis, die Struktur und die wichtigsten Bedingungen dar. Obwohl in den meisten Punkten noch unverbindlich, signalisiert das LOI eine ernsthafte Absicht, den Kauf durchzuführen, sofern die Due-Diligence-Prüfung die Annahmen bestätigt. Ab hier wählen die Verkäufer:innen in der Regel eine:n bevorzugte:n Bieter:in aus.

4. Verhandlungen und Deal-Strukturierung

Sobald ein:e bevorzugte:r Bieter:in ausgewählt ist, liegt der Fokus auf der Finalisierung der kommerziellen und rechtlichen Bedingungen. Dazu gehören Verhandlungen über den Kaufpreis, die Zahlungsstruktur und die Mechanismen zur Kaufpreisanpassung. Typische Zahlungsstrukturen sind reiner Cash, Aktien oder ein Earn-Out, die festlegen, wie der Käufer den Kaufpreis bezahlt. Die Kaufpreismechanismen sind detaillierte finanzielle Regelungen, die sicherstellen sollen, dass der finale Preis die tatsächliche finanzielle Situation des Unternehmens zum Closing widerspiegelt. Dabei wird der Betrag beispielsweise um Faktoren wie Working Capital, Schulden oder Cash zum Closing-Termin ergänzt.

Darüber hinaus vereinbaren die Parteien Exklusivität, was bedeutet, dass die Verkäufer:innen für eine bestimmte Zeit exklusive mit dieser:m Käufer:in verhandeln. So können beide Seiten an einer finalen Vereinbarung arbeiten, ohne durch andere Bieter:innen abgelenkt zu werden. Diese Verhandlungen münden schließlich in den Entwurf des Hauptvertrags.

5. Signing und Closing

Wenn sich die Parteien auf die Bedingungen der Deal-Struktur geeinigt haben, unterzeichnen sie das Sale and Purchase Agreement (SPA). Darin sind die rechtlichen Verpflichtungen beider Seiten festgelegt. Das Closing, also die tatsächliche Übertragung von Eigentum und Kaufpreis, kann jedoch hinausgezögert werden, bis bestimmte Bedingungen erfüllt sind. Dazu gehören etwa behördliche Genehmigungen, Finanzierungsvereinbarungen oder andere vertragliche Anforderungen.

Beim Closing erstellt der Käufer ein Funds Flow Statement, in dem jede Geldquelle für die Transaktion aufgeführt wird, zum Beispiel Eigenmittel, Kredite oder Mezzanine-Finanzierungen, sowie die detaillierte Verwendung der Mittel, wie Zahlungen an die Verkäufer:innen, Rückzahlung von Schulden, Zahlungen an Berater:innen und Anwält:innen oder Einzahlungen auf Treuhandkonten. Sobald die Mittel gemäß dem vereinbarten Funds Flow transferiert sind, geht das rechtliche Eigentum am Unternehmen auf den oder die Käufer:in über. Anschließend können Übergabeschritte wie die Einführung eines neuen Managements oder die Integration der operativen Einheiten beginnen.

Häufige Interviewfragen zu Sell-Side-M&A

Mit typischen Interviewfragen zu Sell-Side-M&A werden dein Verständnis des Prozesses, dein strategisches Denken und deine Fähigkeit, komplexe Inhalte klar darzustellen, geprüft. Hier ein paar Beispiele:

1. Was ist der Unterschied zwischen einem Merger und einer Acquisition?

Bei einem Merger schließen sich zwei Unternehmen ähnlicher Größe zu einer neuen Einheit zusammen. Eine Acquisition liegt vor, wenn ein Unternehmen ein anderes kauft und integriert, wobei der oder die Käufer:in die Kontrolle behält.

2. Wie läuft der Sell-Side-M&A-Prozess ab?

Der Prozess beginnt mit der Auswahl eines Advisors. Verkäufer:innen wenden sich entweder an Banken oder Banken stellen ihr Angebot über ein Pitch Book vor, welches eine Bewertung, potenzieller Käufer:innen und eine Verkaufsstrategie enthält. Sobald eine Bank das Mandat gewinnt, vertritt sie die Verkäufer:innen offiziell. Der Prozess umfasst dann:

Vorbereitung: Finanzdaten sammeln, Confidential Information Memorandum (CIM) und Käuferliste erstellen.

Marketing: Teaser verschicken, NDAs abschließen, CIM mit interessierten Käufer:innen teilen.

Due-Diligence-Prüfung: Zugang zum Datenraum gewähren, damit Käufer:innen Finanzen, rechtliche Aspekte und operative Details prüfen können.

Closing: Kaufvertrag verhandeln und Transaktion finalisieren.

3. Was enthält ein M&A-Pitch Book?

Ein Pitch Book ist eine Präsentation von Investmentbanken, um ihre Beratungsleistungen anzubieten. Es zeigt die Qualifikationen der Bank, Marktchancen, die Positionierung des Unternehmens und Vorschläge für den Verkaufsprozess.

4. Wie würdest du ein Unternehmen bewerten?

Es gibt drei Hauptmethoden:

Comparable Companies Analysis (CCA): Vergleich mit Multiples börsennotierter Firmen.

Precedent Transactions: Analyse von Multiples aus jüngsten M&A-Deals im gleichen Sektor.

Discounted Cash Flow (DCF): Bewertung anhand prognostizierter Free Cash Flows, abgezinst auf den heutigen Wert.

5. Ist es aus Sicht der Verkäufer:innen besser, Cash (oft aus Fremdfinanzierung) oder Aktien zu erhalten?

Cash aus Fremdfinanzierung ist in der Regel vorteilhaft, da es einen sicheren Wert garantiert und nicht vom zukünftigen Erfolg der Käufer:innen abhängt.

6. Wer bietet in der Regel höhere Kaufprämien an: strategische Käufer:innen oder Käufer:innen aus der Finanzwelt?

Strategische Käufer:innen bieten meist höhere Preise, da sie Synergien realisieren können. Käufer:innen aus dem Finanzwesen legen mehr Wert auf operative Verbesserungen, Marktexpansion und Economies of Scale.

7. Welche drei gängigen Verkaufsprozesse gibt es im M&A?

Broad Auction: Breite Ansprache vieler Käufer:innen, um maximalen Wettbewerb zu generieren und die Preisfindung anzukurbeln.

Limited/Targeted Auction: Selektive Ansprache von 5–10 qualifizierten Käufer:innen, guter Mix aus Wettbewerb und Vertraulichkeit.

Negotiated Sale: Direkte Verhandlungen mit einer:m bevorzugten Käufer:in. Dies geschieht oft, wenn die Priorität eher auf schneller Abwicklung oder strategischer Konformität liegt als auf Preismaximierung.

8. Was versteht man unter Purchase Consideration im M&A?

Das ist die Gesamtvergütung für die Aktionär:innen der Verkäufer:innen, z. B.:

Cash: Volle Zahlung in bar beim Closing.

Aktien: Teilweise oder vollständige Bezahlung in Aktien der Käufer:innen.

Earn-Out: Zahlung, die von der künftigen Performance abhängt.

Häufig werden mehrere Vergütungsarten kombiniert, um Risiken und Chancen zwischen Käufer:innen und Verkäufer:innen auszugleichen.

9. Wann macht ein Joint Venture mehr Sinn als eine vollständige Übernahme?

Ein Joint Venture macht gegenüber einer Übernahme mehr Sinn, wenn die Parteien sich die Risiken teilen wollen, nur begrenztes Kapital einsetzen können, einen Markt zunächst testen möchten oder regulatorische Vorteile bestehen.

10. Wie stellt man Vertraulichkeit in einem Bieterprozess sicher?

Vertraulichkeit und Datenschutz wird durch eine Kombination aus rechtlichen Schutzmaßnahmen und strengen Prozesskontrollen gewahrt. Robuste NDAs mit definierten Bestimmungen und Sanktionen werden von allen potenziellen Bieter:innen unterzeichnet. Informationen werden stufenweise über einen sicheren Datenraum mit Zugangskontrollen und Prüfprotokollen freigegeben, und für das Zielunternehmen sowie den Prozess werden Codenamen verwendet. Der Kontakt zum Management wird stark eingeschränkt bis in spätere Phasen, und die Rechtsabteilung überwacht die durchgehende Compliance.

👉 Du möchtest typische M&A-Fragen im echten Interview-Format üben? In unserer Case-Sammlung findest du praxisnahe Beispiele und Lösungen.

Case-Sammlung

Entdecke über 200 Übungs-Cases für alle Level und Case-Typen.

Der Sell-Side-M&A-Prozess folgt einer klaren Struktur, die Verkäufer:innen hilft, den Unternehmenswert zu maximieren und den Deal reibungslos abzuschließen. Er beginnt mit sorgfältiger Vorbereitung, der Auswahl eines Advisors, der Erstellung von Marketingunterlagen wie Teaser und CIM sowie dem Aufsetzen einer Käuferliste. Anschließend folgen zwei Runden der Kontaktaufnahme: zunächst mit NDAs, CIMs und IOIs, danach mit detaillierter Due-Diligence-Prüfung, Management-Meetings und LOIs von ernsthaften Bieter:innen.

Sobald eine bevorzugte Käuferseite ausgewählt ist, konzentrieren sich die Verhandlungen auf Preis, Zahlungsstruktur und Kaufpreisanpassungen und führen letztlich zur Unterzeichnung des SPA. Beim Closing werden Fonds transferiert und das Eigentum offiziell übertragen. Für Interviews im Finance-Bereich solltest du diesen Ablauf klar darstellen, Bewertungsmethoden erklären, die beiden Käufer:innentypen vergleichen und Deal-Strukturen souverän erläutern können.

Hier geht's weiter mit den nächsten Artikeln:

Buy‑Side M&A

Prozesse im Finance

Unter Mergers & Acquisitions (M&A) versteht man im Finance den Prozess von Fusionen und Übernahmen, bei dem Unternehmen zusammengelegt oder gekauft werden, um strategisches Wachstum, Effizienz oder Marktvorteile zu erzielen.

Mergers & Acquisitions (M&A) haben eine Buy‑Side und eine Sell‑Side. Das Sell‑Side‑Team vertritt den Verkäufer:innen und ist dafür zuständig, das Unternehmen potenziellen Käufer:innen zu präsentieren, während das Buy‑Side‑Team den Erwerber repräsentiert. Für Käufer:innen liegt der Fokus darauf, das Zielunternehmen mit möglichst geringem Risiko und maximalem strategischem oder finanziellem Mehrwert zu erwerben. Das erfordert systematische Unternehmensanalysen und strategisches Know-How.

In diesem Artikel erklären wir dir den Buy‑Side‑M&A‑Prozess Schritt für Schritt, inklusive Übungsfragen zur Vorbereitung auf Finance-Interviews.

Ein Leveraged Buyout (LBO) ist eine Art von Unternehmensübernahme, bei der Käufer:innen sich für eine Finanzierung überwiegend durch Fremdkapital beziehungsweise Schulden entscheiden. Nur ein Teil der Übernahmesumme wird dabei von den Käufer:innen selbst durch das sogenannte Eigenkapital finanziert. Das "Leverage" im Begriff Leveraged Buyout bezieht sich auf die intensive Nutzung von Fremdkapital. In den meisten LBOs stammen 60-90 % des Kaufpreises aus geliehenem Geld, während nur 10-40 % aus Eigenmitteln der Käufer:innen kommen.

Bei einem LBO nutzen die Käufer:innen die zukünftigen Cashflows und Vermögenswerte des zu übernehmenden Unternehmens als Sicherheit für die Kredite. Falls erforderlich, können auch die Vermögenswerte des erwerbenden Unternehmens verwendet werden. Im Laufe der Zeit wird die Schuld durch den Cashflow des Zielunternehmens getilgt. Ziel der Käufer:innen ist es in der Regel, nach Verbesserung der Unternehmensperformance und Schuldenabbau durch einen Verkauf, eine Fusion oder einen Börsengang profitabel auszusteigen.

EBIT steht für Earnings Before Interest and Taxes, auf Deutsch Gewinn vor Zinsen und Steuern.

Je nach Unternehmen oder Sprache kann das EBIT auch wie folgt bezeichnet sein:

- Operating Income oder Operating Profit

- Ergebnis vor Zinsen und Steuern (in deutschen Berichten)

- Betriebsergebnis (häufig im deutschsprachigen Raum)

Diese Kennzahl zeigt dir, wie viel ein Unternehmen mit seinem operativen Geschäft verdient hat, bevor Finanzierungskosten (Zinsen) und Steuern berücksichtigt werden.

Das EBIT lässt sich auch als "Betriebsergebnis" oder "operativer Gewinn" beschreiben. Es geht also darum, die reine operative Leistung eines Unternehmens zu betrachten, ohne dass diese durch unterschiedliche Finanzierungsmodelle oder Steuersätze verzerrt wird.

Warum ist das wichtig? Weil es dir ermöglicht, Unternehmen unabhängig voneinander zu vergleichen. Ob ein Unternehmen viele Kredite aufgenommen hat oder einen besonders niedrigen Steuersatz zahlt, beeinflusst das EBIT nicht.