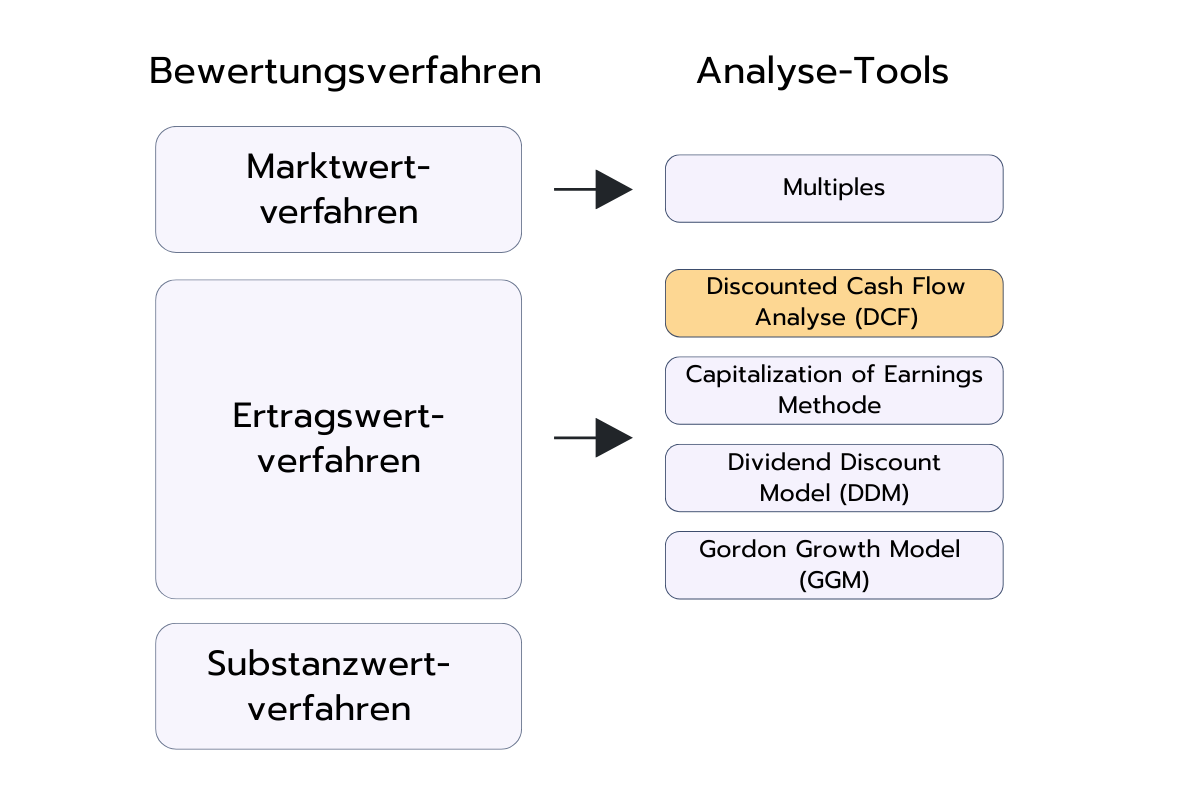

Die Discounted-Cashflow-Analyse (DCF) ist eine der wichtigsten Bewertungsmethoden im Finanzbereich. Unter den gängigen Valuation-Ansätzen gehört die DCF-Methode zu den einkommensbasierten Verfahren.

Sie ergänzt marktorientierte Methoden wie Multiples oder Transaction Analyses sowie substanzorientierte Ansätze wie den Net Asset Value. Die DCF-Methode zählt zu den am häufigsten verwendeten Modellen in der Praxis, insbesondere im Investment Banking, Private Equity und in der strategischen Unternehmensbewertung.

Die Idee der DCF-Analyse besteht darin, den heutigen Unternehmenswert auf Grundlage der zukünftigen Cashflows zu bestimmen, die das Unternehmen voraussichtlich erwirtschaften wird. Statt sich auf vergangene Gewinne zu stützen, nutzt diese Methode erwartete Free Cashflows als Basis für die Bewertung. Diese Cashflows werden mit einem passenden Zinssatz, dem sogenannten WACC (Weighted Average Cost of Capital), auf ihren heutigen Wert abgezinst, um den Enterprise Value zu berechnen.

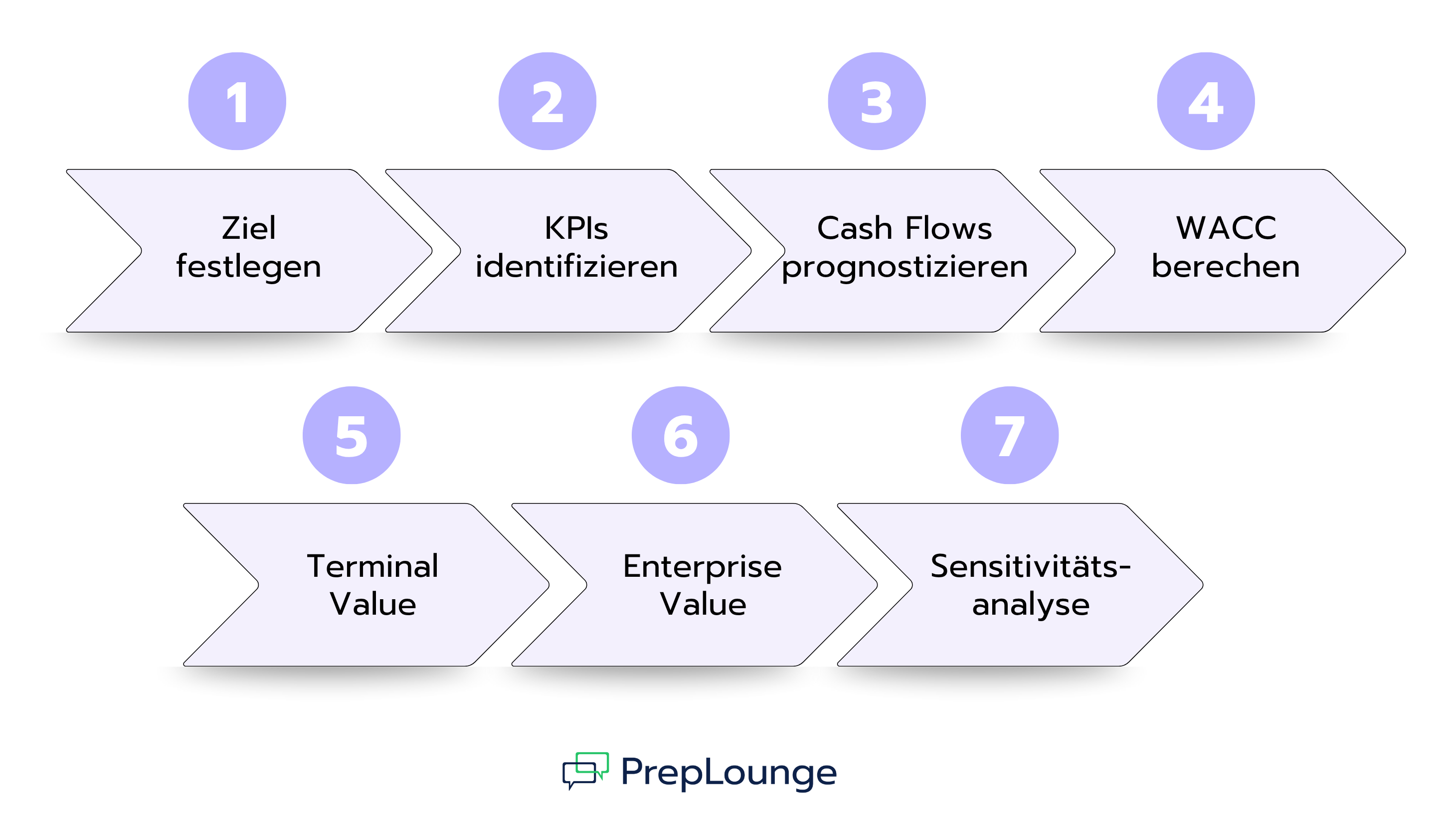

Wie funktioniert die DCF-Methode?

Schritt 1: Ziel festlegen

Am Anfang jeder DCF-Analyse steht die klare Definition des Ziels. Geht es darum, das gesamte Unternehmen zu bewerten oder nur eine Geschäftseinheit? Handelt es sich um ein einzelnes Projekt, eine Akquisition oder eine Division? Dieses Ziel bestimmt, welche Finanzkennzahlen berücksichtigt werden müssen und welche Cashflows in die Analyse einfließen.

Ein Beispiel: Wenn du für ein Unternehmen arbeitest, das überlegt, ein neues Werk in Südostasien zu bauen, musst du zuerst festlegen, was genau analysiert wird:

Das gesamte Unternehmen? Dann müssen alle Geschäftseinheiten, Standorte und finanziellen Ströme berücksichtigt werden – von Marketingausgaben bis hin zu Unternehmensschulden.

Nur das neue Werk? Dann liegt der Fokus ausschließlich auf den projektspezifischen Investitionskosten, laufenden Umsätzen und Ausgaben.

Eine Geschäftseinheit? Dann werden nur die Cashflows und KPIs betrachtet, die für diese Region relevant sind.

Diese Definition ist entscheidend, da sie bestimmt, welche Daten und Annahmen relevant sind. Ob du ein Unternehmen, eine Division oder ein einzelnes Projekt bewertest – die benötigten Eingabedaten unterscheiden sich jeweils deutlich.

Schritt 2: Relevante KPIs identifizieren

Im nächsten Schritt analysieren Analysten die finanzielle Situation des Bewertungsobjekts und bestimmen die wichtigsten Key Performance Indicators (KPIs) für die Cashflow-Prognose. Diese Kennzahlen bilden das Rückgrat des DCF-Modells. Je fundierter und realistischer die zugrunde liegenden Annahmen sind, desto verlässlicher ist das Ergebnis.

Zu den wichtigsten KPIs gehören:

Umsatzwachstum, um Skalierbarkeit und Marktentwicklung abzubilden

EBITDA- und EBIT-Margen, um Effizienz und Profitabilität einzuschätzen

CapEx (Capital Expenditures), also Investitionen, die zur Aufrechterhaltung oder Erweiterung des Geschäfts nötig sind

Veränderungen im Working Capital, die die kurzfristige Liquidität beeinflussen

Steuersatz, um den Nettoeffekt auf die Free Cashflows korrekt darzustellen

Diese Kennzahlen basieren meist auf einer Kombination aus historischen Finanzdaten, internen Planwerten und Markterwartungen. Besonders bei größeren Unternehmen oder institutionellen Investor:innen werden oft integrierte Finanzmodelle verwendet, die Profit and Loss (P&L), Bilanz und Cashflow Statement miteinander verknüpfen.

Je nach Branche können weitere KPIs entscheidend sein. In der Softwarebranche sind zum Beispiel CAC (Customer Acquisition Cost) und CLV (Customer Lifetime Value) besonders wichtig. In kapitalintensiven Industrien spielen dagegen Auslastungsraten, Wartungskosten oder Preis-Mengen-Effekte eine größere Rolle. Auch Kennzahlen wie ARPU (Average Revenue per User), Churn Rate oder Net Revenue Retention können – je nach Geschäftsmodell – relevant sein.

Wichtig ist zudem, die KPIs mit den strategischen Werttreibern abzustimmen. Investitionen in Wachstum, Margenverbesserungen oder eine Optimierung des Working Capital wirken sich direkt auf das Cashflow-Profil aus. Wer wie ein:e Investor:in denkt, verknüpft Kennzahlen immer mit langfristiger Wertsteigerung.

In Interviews wird häufig gefragt, wie sich KPIs aus der P&L und der Bilanz ableiten lassen oder welche Annahmen besonders sensitiv sind. Plausibilitätschecks sind dabei Pflicht: Passen die prognostizierten Margen zur bisherigen Entwicklung? Sind die Wachstumsraten realistisch für die Branche? Stimmen die Investitionspläne mit den Umsatzerwartungen überein?

Schritt 3: Free Cash Flows prognostizieren

Nachdem das Ziel festgelegt und die relevanten KPIs identifiziert wurden, folgt der Kern des DCF-Modells: die Prognose der zukünftigen Free Cash Flows. Dabei geht es darum einzuschätzen, wie viel Geld dem Unternehmen in den kommenden Jahren tatsächlich zur Verfügung stehen wird – nach Abzug der laufenden Betriebskosten, der notwendigen Investitionen und der Veränderungen im Working Capital.

In der Regel wird ein Prognosezeitraum von fünf bis zehn Jahren verwendet. Die Free Cash Flows werden dabei auf Basis des tatsächlichen Geldflusses berechnet, nicht nur anhand buchhalterischer Gewinne.

Der Free Cash Flow (FCF) ist der Betrag, der dem Unternehmen nach allen operativen und investiven Tätigkeiten verbleibt. Er kann an Aktionär:innen ausgeschüttet oder zur Rückzahlung von Schulden genutzt werden. Die Berechnung erfolgt in mehreren Schritten:

Ausgangspunkt ist das EBIT (operativer Gewinn vor Zinsen und Steuern, nach Abschreibungen)

Anpassung um Steuern: EBIT × (1 – Steuersatz)

Hinzurechnen der Abschreibungen (nicht zahlungswirksame Aufwendungen)

Abzug der Capital Expenditures (CapEx)

Anpassung um Veränderungen im Working Capital

Das Ergebnis ist der Free Cash Flow eines bestimmten Jahres.

Warum ist diese Prognose so wichtig? Das gesamte DCF-Modell hängt von den zukünftigen Cashflows ab. Je besser die Prognose, desto verlässlicher die Bewertung. Da die Zukunft aber naturgemäß schwer vorherzusagen ist, müssen die Annahmen sorgfältig begründet und realistisch sein.

Typische Fragen in diesem Zusammenhang sind:

Ist das erwartete Umsatzwachstum realistisch – basierend auf Marktanalysen oder internen Zielen?

Sind die Margen stabil oder verbessern sie sich? Sind Skaleneffekte erreichbar?

Passen die geplanten CapEx-Ausgaben zu den Wachstumszielen?

Wie entwickeln sich die Anforderungen an das Working Capital?

Gibt es einmalige oder zyklische Effekte, die berücksichtigt werden sollten?

Da Prognosen immer auf Annahmen beruhen, ist Transparenz entscheidend. Professionelle Modelle enthalten oft mehrere Szenarien (z. B. Base Case, Growth Case und Downside Case), um eine realistische Bandbreite möglicher Ergebnisse abzubilden.

Schritt 4: WACC berechnen

Nachdem die zukünftigen Cashflows prognostiziert wurden, stellt sich die Frage: Wie viel sind diese Cashflows heute wert? Um das herauszufinden, werden sie mit einem Abzinsungssatz auf den heutigen Zeitpunkt diskontiert – in der Regel mit dem Weighted Average Cost of Capital (WACC).

Der WACC spiegelt die durchschnittlichen Kapitalkosten eines Unternehmens wider. Er kombiniert die Renditeanforderung der Eigenkapitalgeber:innen mit den Fremdkapitalkosten, gewichtet nach ihren jeweiligen Anteilen an der Kapitalstruktur. Je höher der WACC, desto niedriger ist der heutige Wert der zukünftigen Cashflows.

So wird der WACC berechnet:

1. Zielkapitalstruktur festlegen

Bestimme, wie das Unternehmen typischerweise finanziert ist (Fremd- vs. Eigenkapital). Grundlage können historische Daten, Vergleiche mit Wettbewerbern oder strategische Zielwerte sein.

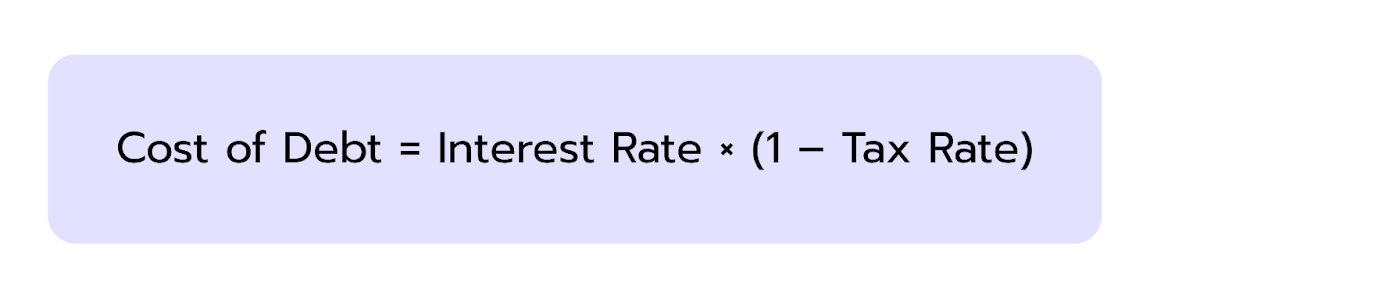

2. Fremdkapitalkosten (nach Steuern) berechnen

Diese spiegeln die Zinssätze wider, zu denen das Unternehmen Kredite aufnehmen kann, angepasst um den Steuervorteil:

Verwende dabei aktuelle Marktzinsen, nicht die Konditionen älterer Darlehen.

3. Eigenkapitalkosten mit dem CAPM berechnen

Risk-Free Rate: basiert meist auf langfristigen Staatsanleihen

Beta: misst die Volatilität der Aktie im Vergleich zum Gesamtmarkt

Market Risk Premium: erwartete Mehrrendite über dem risikofreien Zinssatz

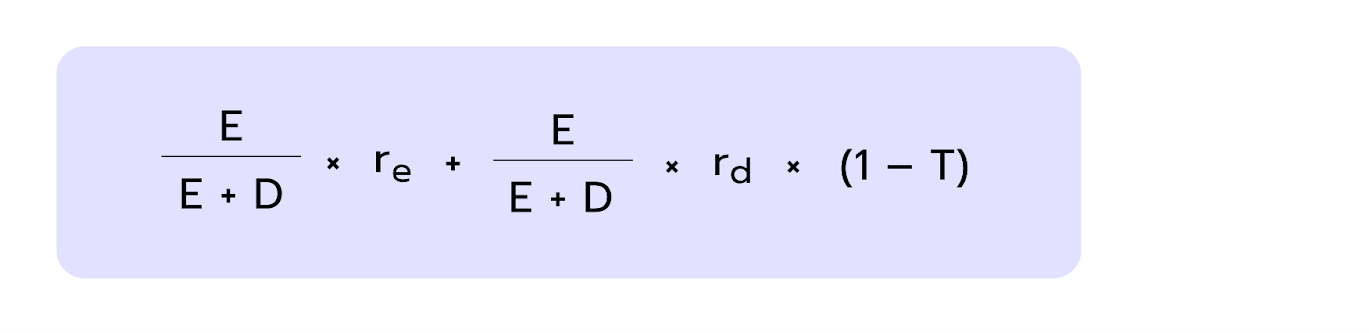

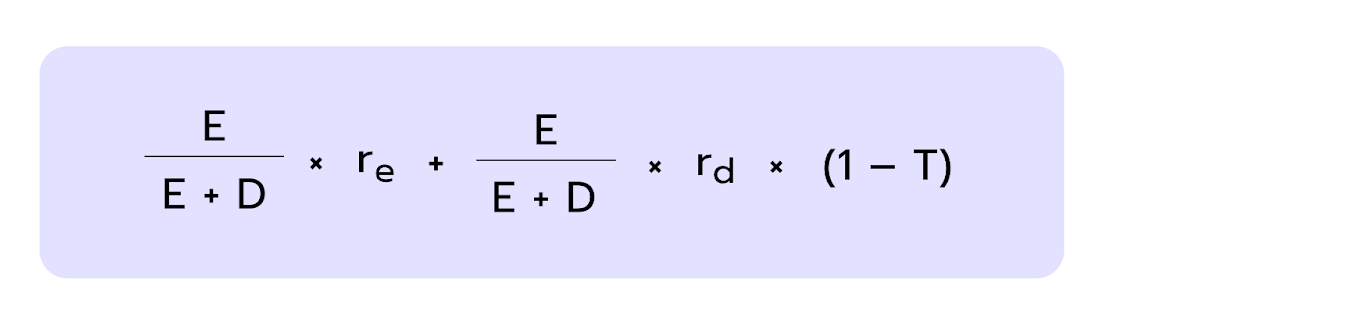

4. WACC-Formel anwenden

Dabei gilt:

E = Marktwert des Eigenkapitals (Market Value of Equity)

D = Marktwert des Fremdkapitals (Market Value of Debt)

re = Eigenkapitalkosten (Cost of Equity)

rd = Fremdkapitalkosten (Cost of Debt)

T = Steuersatz (Tax Rate)

Warum ist der WACC so wichtig? Der WACC hat einen erheblichen Einfluss auf die Bewertung: Ein niedrigerer WACC erhöht den Unternehmenswert, ein höherer senkt ihn. Schon eine Änderung um 1 Prozentpunkt kann den Enterprise Value deutlich verschieben – deshalb ist eine präzise und nachvollziehbare Berechnung entscheidend.

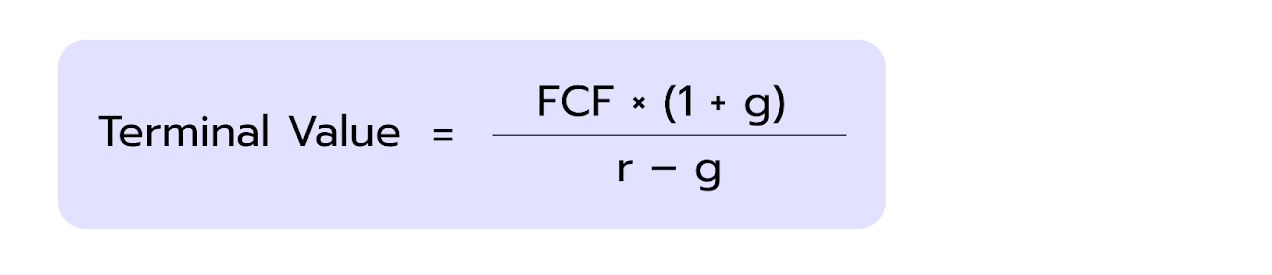

Schritt 5: Terminal Value bestimmen

Nachdem die Free Cash Flows für den expliziten Prognosezeitraum (in der Regel 5 bis 10 Jahre) geschätzt wurden, stellt sich die Frage: Was passiert danach? Unternehmen hören schließlich nicht einfach auf zu existieren. Genau hier kommt der Terminal Value (TV) ins Spiel.

Der Terminal Value erfasst den Unternehmenswert über den Prognosezeitraum hinaus – und macht oft mehr als die Hälfte des gesamten DCF-Werts aus. Eine sorgfältige Berechnung ist daher besonders wichtig.

Es gibt zwei Hauptmethoden:

1. Exit Multiple Method

Diese Methode geht davon aus, dass das Unternehmen am Ende des Prognosezeitraums verkauft wird – ähnlich wie bei einem Private-Equity-Exit. Der Verkaufspreis basiert auf einem Markt-Multiple (z. B. EV/EBITDA oder EV/EBIT).

Beispiel: Wenn das EBITDA im letzten Prognosejahr 50 Millionen US-Dollar beträgt und das Multiple 10x ist, ergibt sich ein Terminal Value von 500 Millionen US-Dollar.

Wichtig:

Verwende realistische Multiples aus Trading Comps oder vergangenen Transaktionen.

Passe die Multiples bei Bedarf an Inflation oder Marktzyklen an.

Diese Methode ist besonders im Private Equity beliebt, da sie eine praxisnahe, transaktionsorientierte Logik verwendet.

👉 Für einen Step-by-Step Guide, schau dir unserne Artikel zu Multiples an!

2. Perpetuity Growth Method (Gordon Growth Model)

Diese Methode unterstellt, dass das Unternehmen nach dem Prognosezeitraum unbegrenzt weiterbesteht und mit einer konstanten Rate wächst.

Dabei gilt:

FCF = Free Cash Flow im ersten Jahr nach dem Prognosezeitraum

r = Diskontierungszinssatz (z. B. WACC)

g = langfristige Wachstumsrate

Zu beachten:

g sollte konservativ gewählt werden (meist zwischen 1 % und 3 %), abhängig von Inflation, Marktgröße und Reifegrad des Unternehmens.

Diese Methode eignet sich besonders für stabile, etablierte Unternehmen mit vorhersehbarem Wachstum.

Schon kleine Änderungen in g oder r können den Wert stark beeinflussen – daher sind Sensitivitätsanalysen unverzichtbar.

Beide Ansätze sind grundsätzlich valide – die Wahl hängt vom Kontext ab:

Aspekt

Exit Multiple

Perpetuity Growth

Einsatzgebiet

Private Equity, Exit-Szenarien

Langfristige Unternehmensbewertung

Datenbasis

Markt-Multiples

FCF-Wachstum + WACC

Vorteile

Marktorientiert, praxisnah

Theoretisch fundiert

Nachteile

Abhängig von Vergleichsdaten

Sehr sensitiv gegenüber g und r

Interview-Tipp: Wenn du gefragt wirst, welche Methode du bevorzugst, ist eine gute Antwort:

„Es kommt darauf an. Wenn verlässliche Markt-Multiples verfügbar sind, nutze ich die Exit-Methode. Für stabile Geschäftsmodelle bevorzuge ich die Perpetuity-Growth-Methode. Idealerweise berechne ich beide und vergleiche die Ergebnisse.“

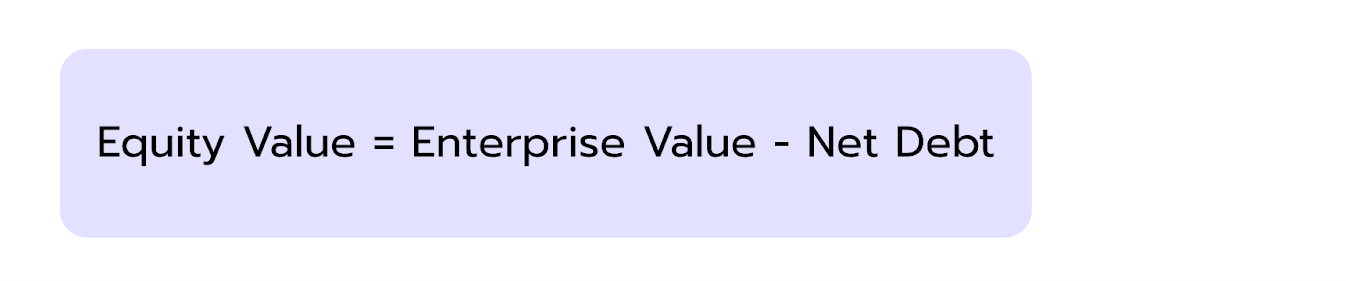

Schritt 6: Enterprise Value berechnen

Nachdem alle zukünftigen Free Cash Flows und der Terminal Value prognostiziert und mit dem WACC auf ihren heutigen Wert abgezinst wurden, werden diese Werte addiert. Das Ergebnis ist der Enterprise Value (EV) – also der Gesamtwert des operativen Geschäfts eines Unternehmens, unabhängig von seiner Kapitalstruktur.

Der Enterprise Value zeigt somit den Wert, der allen Kapitalgeber:innen zusteht – sowohl den Eigen- als auch den Fremdkapitalgeber:innen.

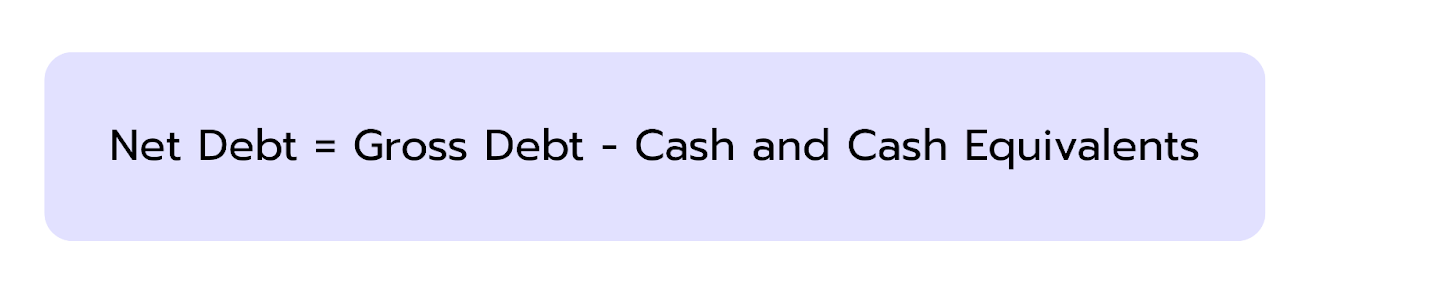

Um den Equity Value zu berechnen, wird anschließend die Net Debt vom Enterprise Value abgezogen:

Die Net Debt berechnet sich in der Regel wie folgt:

Der Equity Value ist letztlich die entscheidende Kennzahl für Aktionär:innen oder potenzielle Investor:innen, da er den Anteil des Unternehmens widerspiegelt, der ihnen gehört.

In professionellen Finanzmodellen wird der Equity Value häufig pro Aktie ausgewiesen, um ihn direkt mit dem aktuellen Aktienkurs vergleichen zu können. Bei nicht börsennotierten Unternehmen dient dieser Wert hingegen als Grundlage für Kaufpreisverhandlungen, Finanzierungsentscheidungen oder Exit-Planungen.

Allerdings ist dieser Wert nur so verlässlich wie die Annahmen, auf denen er basiert. Daher folgt nach der Bewertung ein letzter, aber entscheidender Schritt: die Sensitivitätsanalyse.

Schritt 7: Sensitivitätsanalyse

Die DCF-Methode ist ein starkes Bewertungsinstrument, steht und fällt jedoch mit den Annahmen, auf denen sie basiert. Schon kleine Änderungen zentraler Parameter – wie des WACC, der Terminal-Growth-Rate oder der Margenannahmen – können den Unternehmenswert erheblich beeinflussen.

Da die DCF-Analyse auf Prognosen und Schätzungen beruht, gehört die Sensitivitätsanalyse zu den wichtigsten abschließenden Schritten. Sie hilft, die Auswirkungen von Unsicherheiten sichtbar zu machen und zeigt, wie robust die Bewertung tatsächlich ist.

Was passiert in einer Sensitivitätsanalyse?

In einer Sensitivitätsanalyse werden einzelne Eingabeparameter systematisch verändert, um zu beobachten, wie sich der berechnete Unternehmenswert (meist der Equity Value) verändert. Ziel ist es, die wichtigsten Werttreiber zu identifizieren und potenzielle Risiken oder Schwankungen transparent zu machen.

Typische Ansätze sind:

Zweidimensionale Tabellen (Sensitivity Grids), z. B. WACC auf der y-Achse und Terminal-Growth-Rate auf der x-Achse

Ein-Variablen-Analysen, z. B. der Einfluss von Umsatzwachstum oder EBITDA-Marge auf den Equity Value

Szenariovergleiche, bei denen mehrere Annahmen gleichzeitig angepasst werden:

Base Case: realistische mittelfristige Planung

Best Case: optimistische Annahmen

Downside Case: konservatives Szenario mit geringeren Margen oder Marktschwäche

Praxisbeispiel: In vielen Modellen macht der Terminal Value mehr als 60 % des gesamten Unternehmenswerts aus. Das bedeutet: Eine scheinbar kleine Änderung der langfristigen Wachstumsrate – etwa von 1,5 % auf 2,5 % – kann den Equity Value um 15 % bis 30 % verändern.

Deshalb solltest du diese Annahmen immer testen und transparent kommunizieren.

Vorteile und Nachteile der DCF-Analyse

Die Discounted Cash Flow (DCF) Methode zählt zu den detailliertesten und flexibelsten Bewertungsansätzen im Finanzbereich. Da sie jedoch stark auf Annahmen basiert, können schon kleine Fehler große Auswirkungen auf das Ergebnis haben.

Vorteile der DCF-Analyse

Zukunftsorientierter Ansatz: Der Fokus liegt auf der zukünftigen Unternehmensentwicklung statt auf vergangenen Ergebnissen. Ideal für schnell wachsende Branchen oder Unternehmen mit starkem Wachstumspotenzial.

Fundamentale Bewertung: Bewertet ein Unternehmen anhand seines tatsächlichen Cashflow-Potenzials – unabhängig von Markthype oder Vergleichsunternehmen.

Hohe Flexibilität: Lässt sich leicht an unterschiedliche Szenarien anpassen – von optimistischen Wachstumsprognosen bis hin zu Krisensituationen.

Detailliertes Verständnis der Werttreiber: Fördert ein tiefes Verständnis für zentrale Einflussfaktoren wie Margen, Investitionen und Working Capital.

Nachteile der DCF-Analyse

Starke Abhängigkeit von Annahmen: Schon kleine Änderungen bei Wachstumsraten oder Margen können die Bewertung erheblich verändern.

Hohe Sensitivität gegenüber Terminal Value und WACC: Diese beiden Faktoren haben oft den größten Einfluss auf das Ergebnis – sind aber zugleich am schwierigsten realistisch zu schätzen.

Komplex und zeitaufwendig: Der Aufbau eines fundierten DCF-Modells erfordert verlässliche Daten und solide Kenntnisse im Financial Modeling.

Geringe Vergleichbarkeit: Da jedes DCF-Modell auf individuellen Annahmen basiert, sind Ergebnisse zwischen Unternehmen nur schwer direkt vergleichbar.

Praxisbeispiel: DCF-Analyse zur Investitionsbewertung

Um die DCF-Methode greifbarer zu machen, schauen wir uns ein einfaches, aber realistisches Beispiel an:

Ein Unternehmen plant den Bau einer neuen Produktionsanlage. Die geplanten Investitionskosten betragen 15 Millionen USD, die zu Beginn des Projekts anfallen. Die Anlage soll sechs Jahre lang betrieben werden, bevor sie stillgelegt oder ersetzt wird.

Für diesen Zeitraum hat das Unternehmen die folgenden jährlichen Free Cash Flows geschätzt:

Jahr

Erwarteter Free Cash Flow

1

2,5 Mio. USD

2

3,5 Mio. USD

3

4,5 Mio. USD

4

5,5 Mio. USD

5

6,5 Mio. USD

6

7,5 Mio. USD

Zur Bewertung der Investition verwendet das Unternehmen einen WACC von 8 %. Das ist die Mindestverzinsung, die erforderlich ist, um das Projekt für Kapitalgeber:innen attraktiv zu machen.

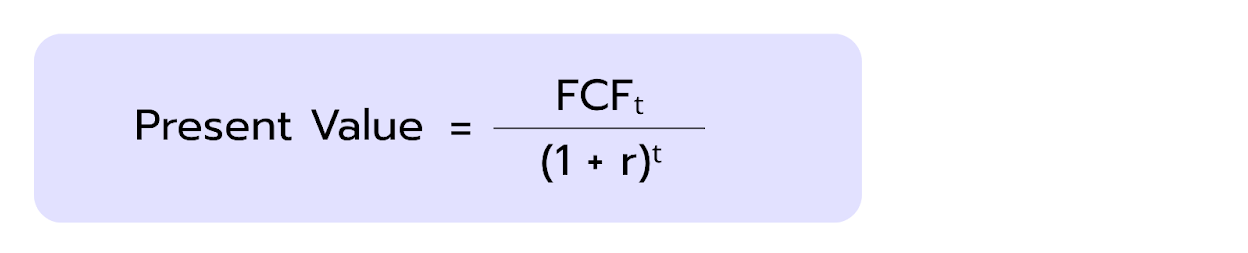

Schritt 1: Abzinsung der Free Cash Flows

Um den heutigen Wert der zukünftigen Cashflows zu bestimmen, wird die DCF-Formel auf jede einzelne Zahlung angewendet:

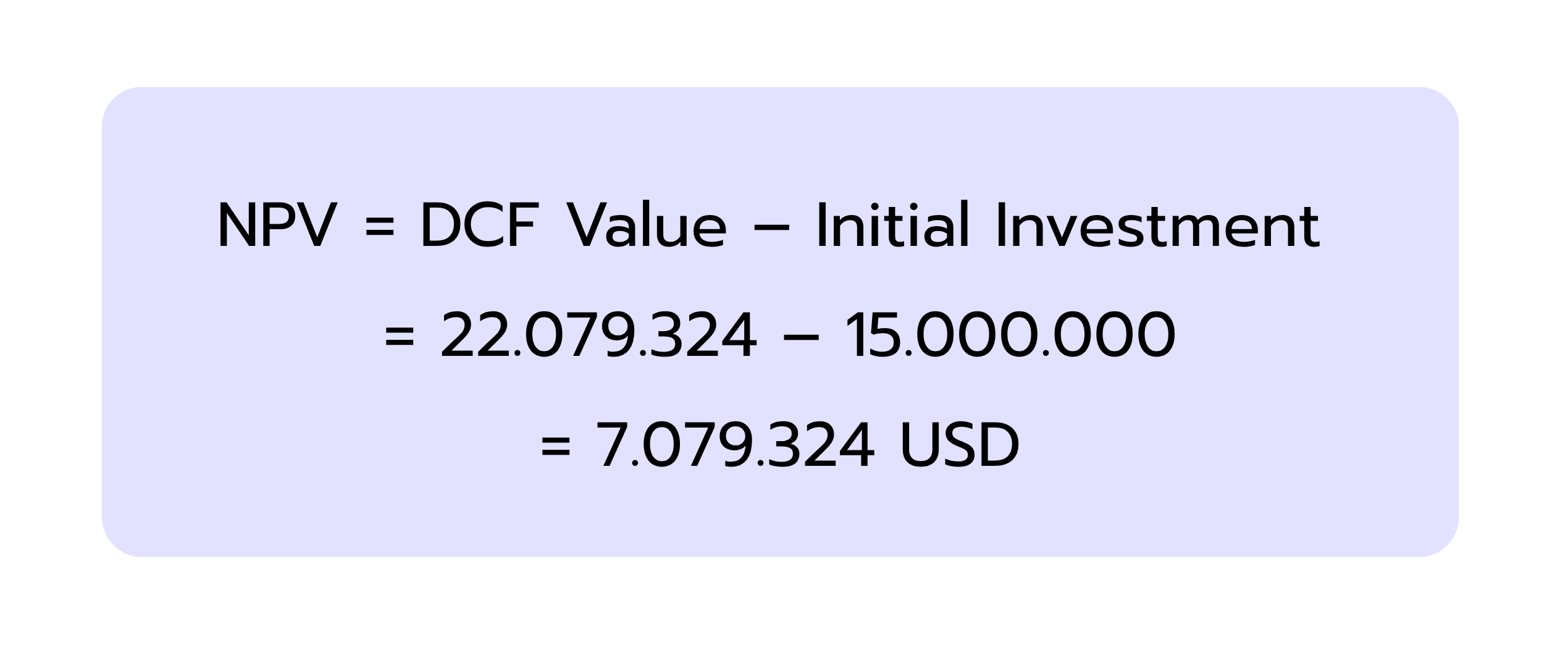

Der DCF-Wert zeigt den heutigen Gesamtwert der zukünftigen Cashflows, berücksichtigt aber noch nicht die anfängliche Investition. Um die Wirtschaftlichkeit des Projekts zu bestimmen, wird diese abgezogen:

Ein positiver Net Present Value (NPV) von rund 7,08 Millionen USD bedeutet, dass die erwarteten Cashflows die anfängliche Investition deutlich übersteigen.

Anders gesagt: Das Projekt erzielt eine Rendite über dem geforderten Zinssatz von 8 % und schafft somit ökonomischen Mehrwert aus Sicht der Kapitalgeber:innen. Für das Unternehmen bedeutet das: Diese Investition trägt zur nachhaltigen Wertsteigerung bei – ein zentrales Ziel jeder fundierten Finanzentscheidung.

Typische DCF-Interviewfragen

Fragen zur Discounted Cash Flow (DCF) Analyse gehören zu den Klassikern in Vorstellungsgesprächen für Finance-Rollen – besonders im Investment Banking und Private Equity. Hier findest du einige der häufigsten Fragen rund um die DCF-Bewertung – inklusive kurzer Erklärungen, wie du sie beantworten kannst:

1. Kannst du erklären, wie eine DCF-Bewertung funktioniert?

Eine DCF-Bewertung bestimmt den Unternehmenswert, indem sie den heutigen Wert der erwarteten zukünftigen Cashflows berechnet.

So gehst du vor:

Erstelle Finanzprognosen auf Basis von Annahmen wie Umsatzwachstum, Kosten und Working Capital.

Leite daraus den Free Cash Flow (FCF) für jedes Jahr ab.

Diskontiere diese Cashflows mit einem Diskontierungszinssatz, in der Regel dem WACC (Weighted Average Cost of Capital).

Addiere alle abgezinsten Cashflows, um den Net Present Value (NPV) des Unternehmens zu berechnen.

2. Wie berechnet man den WACC?

Die Formel lautet:

Dabei gilt:

E = Marktwert des Eigenkapitals

D = Marktwert des Fremdkapitals

re = Cost of Equity

rd = Cost of Debt

T = Steuersatz

Jede Komponente wird entsprechend ihrem Anteil an der Kapitalstruktur gewichtet.

3. Was hat einen größeren Einfluss auf eine DCF-Bewertung: eine Änderung des Diskontierungssatzes um 1 % oder eine Umsatzänderung um 10 %?

Das hängt vom Case ab, aber in den meisten Fällen hat eine 10-prozentige Umsatzänderung den größeren Einfluss.

Warum? Umsatzänderungen wirken sich nicht nur auf die Cashflows eines einzelnen Jahres aus, sondern auch auf die zukünftigen Jahre – und damit auf den Terminal Value, der oft den größten Anteil an der gesamten DCF-Bewertung ausmacht.

4. Was sind die Vor- und Nachteile einer DCF-Bewertung?

Vorteile

Nachteile

Liefert eine fundamentale Bewertung basierend auf zukünftigen Erwartungen

Starke Abhängigkeit von Annahmen – schon kleine Fehler können zu großen Abweichungen führen

Sehr flexibel und anpassbar an verschiedene Szenarien

Erfordert fundiertes Finanzwissen und qualitativ hochwertige Datengrundlagen

👉 Du möchtest diese und viele weitere Fragen üben? Dann schau dir unsere Cases zur DCF-Analyse an!

You’re working on a DCF valuation for CloudCore Inc., a publicly traded cloud computing company. You’ve built a standard unlevered DCF model using a WACC of 10% and based on your 5-year forecast, the Enterprise Value (EV) currently comes out to $200 million.

This set of questions is designed to help you prepare for the most common valuation topics in finance interviews. It covers the basics (like DCF, comparables, and multiples) but also includes practical scenarios that test whether you can apply these concepts in context.

Set aside about 30–35 minutes to go through everything. For each question, you’ll find a clear model answer to check your reasoning and deepen your technical knowledge.

This question set helps you go beyond the basics of valuation by comparing key methodologies and exploring when and how to use each one effectively. You’ll review core approaches like DCF, comparables, and precedent transactions, and build on that with LBO analysis, liquidation valuation, and industry-specific multiples.

You should expect to spend 30–40 minutes on the full set. Use the model answers to check your reasoning and refine your technical knowledge.

Die Discounted Cash Flow (DCF) Methode ist ein leistungsstarkes Tool, um den Wert eines Unternehmens auf Basis seines zukünftigen Potenzials zu bestimmen – nicht seiner vergangenen Ergebnisse. Anstatt sich auf historische Gewinne oder Vergleiche mit anderen Unternehmen zu stützen, schätzt die Methode, wie viel Cash das Unternehmen künftig voraussichtlich generieren wird. Dabei spielen Faktoren wie Umsatzwachstum, Gewinnmargen, Investitionen und Working Capital eine zentrale Rolle.

Die DCF-Analyse ist besonders hilfreich, wenn du eine Bewertung suchst, die unabhängig von Marktstimmung oder kurzfristigen Trends ist – etwa bei Investitionsentscheidungen, Unternehmenskäufen oder der langfristigen Strategieplanung.

Allerdings ist die DCF-Methode keine einfache Formel, sondern ein Denkrahmen, der hilft, den Unternehmenswert strukturiert und logisch abzuleiten. Ihre Genauigkeit hängt stark davon ab, wie realistisch die zugrunde liegenden Annahmen sind.

Deshalb ist es wichtig, bei allen Eingaben transparent zu bleiben, die eigenen Annahmen kritisch zu hinterfragen und eine Sensitivitätsanalyse durchzuführen, um zu zeigen, wie kleine Änderungen die Ergebnisse beeinflussen können. So lässt sich nachvollziehbar darstellen, wie belastbar deine Bewertung wirklich ist.

Let's Move On With the Next Articles:

Terminal Value im DCF-Modell: Formel, Methoden und Interviewfragen

Bewertungsmodelle

Das Discounted-Cashflow-Modell (DCF) ist eine der am häufigsten verwendeten Bewertungsmethoden im Finanzwesen, und es ist fast sicher, dass bei Vorstellungsgesprächen im Investmentbanking Fragen dazu gestellt werden. Es basiert auf der Prämisse, dass der Wert eines Unternehmens der Summe aller zukünftigen freien Cashflows entspricht, die auf den heutigen Wert abgezinst werden.

Es ist jedoch nicht möglich, Cashflows Jahr für Jahr auf unbegrenzte Zeit zuverlässig zu prognostizieren. Um dieses Problem zu lösen, ohne den langfristigen Wert des Unternehmens außer Acht zu lassen, erstellen DCF-Modelle detaillierte Prognosen für einige Jahre innerhalb des expliziten Prognose- oder Projektionszeitraums. Anschließend fassen sie alles, was über diesen Prognosehorizont hinausgeht, in einer einzigen Zahl zusammen, die im DCF als Terminal Value bezeichnet wird.

Dieser umfassende Leitfaden erläutert, warum der Terminal Value im DCF wichtig ist, wie er mithilfe des Perpetuity-Growth-Modells im Vergleich zum Exit-Multiplikator-Modell berechnet wird, wie er sich auf den impliziten Unternehmenswert auswirkt, welche häufigen Fehler beim DCF-Endwert auftreten und welche typischen Fragen zum Endwert in Vorstellungsgesprächen gestellt werden.

Im Finance-Bereich können strategische Frameworks entscheidend sein, wenn es darum geht, die Position eines Unternehmens und sein langfristiges Potenzial realistisch einzuschätzen. Die SWOT-Analyse ist dabei ein nützliches Tool: Sie bietet eine klare und praxisnahe Methode, um zu verstehen, wo ein Unternehmen aktuell steht und welche Faktoren seine Entwicklung in Zukunft beeinflussen könnten. Ob du eine Target Company bewertest, dich auf ein Case-Interview vorbereitest oder eine Investment-Entscheidung treffen sollst: Wenn du SWOT sicher anwenden kannst, wird deine Analyse deutlich strukturierter und überzeugender.

Porter’s Five Forces ist ein Analyse-Framework, das Unternehmen und Berater:innen dabei unterstützt, die Wettbewerbssituation und Attraktivität einer Branche besser einzuschätzen. Es wurde 1979 von Michael Porter, Professor an der Harvard University, entwickelt und betrachtet fünf zentrale Kräfte, die bestimmen, wie profitabel oder herausfordernd ein Markt ist.

Diese fünf Kräfte untersuchen unter anderem, wie viel Marktmacht Lieferant:innen und Kund:innen haben, ob neue Unternehmen leicht in den Markt eintreten können, ob Substitute die Umsätze bedrohen und wie intensiv bestehende Unternehmen miteinander konkurrieren.

Die Analyse dieser fünf Kräfte hilft Unternehmen dabei, Marktchancen zu erkennen, potenzielle Risiken besser einzuschätzen und gezielt Wettbewerbsvorteile aufzubauen. Das Modell dient außerdem als Grundlage für strategische Entscheidungen – zum Beispiel, ob sich der Einstieg in einen Markt lohnt, wie ein Produkt am besten platziert wird oder wo es sinnvoll ist, Ressourcen einzusetzen.