Ein Leveraged-Buyout-Model (LBO) ist ein gängiges Finanzanalyse-Tool, das vor allem in Private-Equity-Firmen zum Einsatz kommt. In der Regel wird es mit Excel erstellt. Mit diesem Modell lässt sich prüfen, ob sich die Übernahme eines Unternehmens lohnt, wenn sie überwiegend mit Fremdkapital (Leverage) finanziert wird.

Bei einem LBO wird ein Unternehmen durch eine Kombination aus Eigenkapital und Fremdkapital von einem Investor oder einer Private-Equity-Gesellschaft gekauft. Das Modell zeigt, wie sich das Unternehmen nach der Übernahme voraussichtlich entwickelt – etwa bei Umsatz, Kosten und Cashflow – und wie die daraus generierten Mittel zur Rückzahlung der aufgenommenen Schulden verwendet werden.

Der Hauptzweck eines LBO-Models ist es, die potenzielle Rendite für die Eigenkapitalgeber:innen – also etwa die Private-Equity-Gesellschaft – zu ermitteln. Dafür werden Kennzahlen wie die „Internal Rate of Return“ (IRR) und der MOIC (Multiple on Invested Capital) zum Zeitpunkt eines späteren Verkaufs oder Exits berechnet. Gleichzeitig hilft das Modell dabei einzuschätzen, ob das Unternehmen die aufgenommene Verschuldung langfristig tragen kann.

Bevor du anfängst, das Modell zu erstellen, ist es wichtig zu verstehen, wie ein LBO-Model aufgebaut ist und was du mit jedem Schritt erreichen willst. Hier sind die wichtigsten Bestandteile im Überblick:

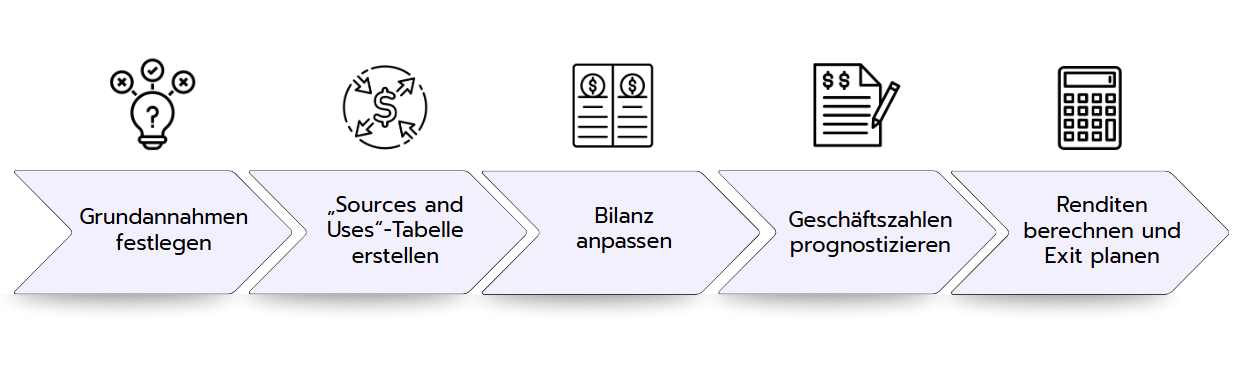

Schritt 1: Lege die Grundannahmen fest.

Der erste Schritt beim Aufbau eines LBO-Models besteht darin, zentrale Annahmen zu definieren. Dazu gehören unter anderem:

Kaufpreis: Der gesamte Betrag, der für die Übernahme des Zielunternehmens gezahlt wird. Dieser basiert meist auf Faktoren wie dem Enterprise Value (EV), also dem Unternehmenswert inklusive Fremd- und Eigenkapital.

Debt/Equity-Ratio: Das Verhältnis von Fremd- zu Eigenkapital bei der Finanzierung. Ein hoher Wert zeigt an, dass beim Kauf stark auf Schulden gesetzt wird.

Zinssatz auf die Schulden: Gibt an, wie teuer die aufgenommenen Kredite sind, in Prozent ausgedrückt.

Außerdem schätzt du Zahlenwerte wie das erwartete Umsatzwachstum oder die Gewinnmarge (als Anteil vom Umsatz). Diese Annahmen bilden die Grundlage dafür, ob sich der Deal wirtschaftlich lohnt und wie attraktiv die Rendite für Investor:innen ausfallen könnte.

Schritt 2: Erstelle eine „Sources and Uses“-Tabelle.

Im nächsten Schritt erstellst du eine sogenannte Sources and Uses-Übersicht. Sie zeigt, wie die Übernahme finanziert wird und wofür das Geld verwendet wird. Sources (Quellen) umfassen das gesamte Kapital, das für den Kauf aufgebracht wird. Das umfasst zum Beispiel Eigenkapital und Fremdkapital. Uses (Verwendungen) zeigen, wofür dieses Kapital konkret eingesetzt wird: Kaufpreis, Transaktionskosten oder Rückzahlung bestehender Schulden.

In diesem Schritt wird auch berechnet, wie viel Eigenkapital Investor:innen einbringen müssen – also der Betrag, den sie tatsächlich bereitstellen.

Schritt 3: Passe die Bilanz an.

Nachdem du die Finanzierung festgelegt hast, passt du die Bilanz des Unternehmens an, um die neue Kapitalstruktur abzubilden. Dabei werden die neuen Schulden und das eingebrachte Eigenkapital auf der Passivseite ergänzt. Auf der Aktivseite wird die Bilanz unter anderem durch Goodwill ausgeglichen. Das ist der Betrag, der über dem Buchwert des Unternehmens bezahlt wurde.

Ziel ist, dass die Bilanz nach der Transaktion wieder korrekt aufgeht:

Aktiva = Passiva + Eigenkapital

Schritt 4: Prognostiziere die Geschäftszahlen.

Jetzt geht es darum, die zukünftige Entwicklung des Unternehmens realistisch einzuschätzen. Dafür erstellst du Prognosen für die Gewinn- und Verlustrechnung, die Bilanz und den Cashflow. Dabei schätzt du unter anderem, wie sich der Cashflow entwickelt, berücksichtigst Zinszahlungen als Kosten für das aufgenommene Fremdkapital und modellierst, wie die Schulden nach und nach zurückgezahlt werden. Ein stabiler Cashflow ist dabei entscheidend, da er die Deckung laufender Zinszahlungen und die Absicherung der Finanzierung ermöglicht.

Schritt 5: Berechne die Renditen und plane den Exit.

Im letzten Schritt schätzt du ab, welche Rendite mit dem Investment erzielt werden kann. Dafür triffst du Annahmen zur Exit-Strategie, zum Beispiel, dass das Unternehmen nach ein paar Jahren verkauft wird, und zwar zu einem Vielfachen seines EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen).

Auf dieser Basis berechnest du Werte wie die „Internal Rate of Return” (IRR), die angibt, wie profitabel das Investment für die Eigenkapitalgeber:innen wäre.

Eine weitere wichtige Größe ist der „Multiple on Invested Capital” (MOIC), auch "Money Multiple" genannt. Er zeigt, wie oft das ursprünglich investierte Kapital zurückgeflossen ist. Ein MOIC von 2,0x bedeutet zum Beispiel: Aus einem investierten Dollar wurden am Ende zwei.

Typische Interviewfragen zum Leveraged-Buyout-Model

Zur Vorbereitung auf dein Interview findest du hier einige typische Fragen rund um das LBO-Model. Sie geben dir ein gutes Gefühl dafür, was auf dich zukommen kann und eignen sich super, um dein Wissen zu testen und mehr Sicherheit zu gewinnen.

1. Wann eignet sich ein Unternehmen für ein Leveraged Buyout (LBO)?

Am wichtigsten ist ein stabiler Cashflow, da er die Grundlage dafür bildet, Zinsen zu zahlen und die aufgenommenen Schulden zurückzuführen.

Weitere Merkmale eines attraktiven LBO-Kandidaten sind:

Vorhandene Vermögenswerte, die als Absicherung für Fremdkapital dienen können

Ein vergleichsweise niedriger Kaufpreis und eine risikoarme Branche

Geringer Investitionsbedarf, z. B. bei CapEx (Investitionen in Anlagevermögen)

Potenzial zur Kostensenkung und zur Verbesserung der Margen

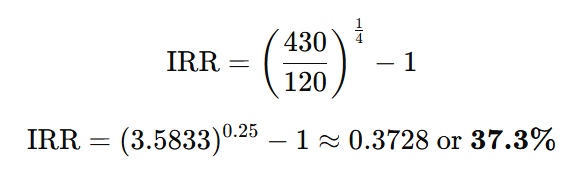

2. Wie hoch ist die Internal Rate of Return (IRR) der folgenden Investition?

Eine Private-Equity-Firma übernimmt ein Unternehmen mit einem EBITDA von 50 Millionen USD zu einem Multiple von 8x. Finanziert wird der Deal zu 70 % mit Fremdkapital und zu 30 % mit Eigenkapital. Bis Jahr 4 steigt das EBITDA auf 80 Millionen USD, aber der Exit-Multiple sinkt auf 7x. Während des Investitionszeitraums werden 150 Millionen USD Schulden zurückgezahlt, und es gibt kein überschüssiges Cash.

👉 In Finance-Interviews kommt es nicht nur darauf an, die Formeln auswendig zu kennen – du solltest auch sicher im Kopfrechnen sein. Mit unserem Mental-Math-Tool kannst du genau das effektiv trainieren und Schritt für Schritt verbessern.

Kopfrechen-Tool

Trainiere deine Kopfrechen-Skills und miss dich mit der Community!

3. Warum wird bei einem LBO so stark auf Fremdkapital gesetzt und warum steigert das die Rendite?

Die Grundidee hinter dem Einsatz von Fremdkapital bei einem LBO ist, die Eigenkapitalrendite zu erhöhen. Wenn ein großer Teil der Übernahme durch Schulden finanziert wird, muss die Private-Equity-Firma selbst weniger Kapital einbringen.

Das übernommene Unternehmen erwirtschaftet Cashflows, mit denen die Schulden Stück für Stück zurückgezahlt werden. Dadurch steigt der Eigenkapitalwert ganz ohne zusätzliches Eigenkapital zu investieren. Hinzu kommt: Fremdkapital ist in der Regel günstiger als Eigenkapital, und Zinszahlungen sind oft steuerlich absetzbar. Beides wirkt sich positiv auf die Rendite für Investor:innen aus.

4. Welche Faktoren beeinflussen einen LBO am stärksten?

Einen besonders großen Einfluss haben die Einstiegs- und Exit-Multiples, also zu welchem Multiple man das Unternehmen kauft und später wieder verkauft. Sie bestimmen den Kaufpreis und den späteren Verkaufserlös und damit die Profitabilität des Deals. Private-Equity-Firmen versuchen daher, möglichst günstig zu kaufen und zu einem höheren Multiple zu verkaufen.

Auch Leverage, also wie viel Fremdkapital eingesetzt wird, spielt eine zentrale Rolle. Je höher der Fremdkapitalanteil, desto größer kann die Rendite ausfallen, vorausgesetzt, das Unternehmen erwirtschaftet genug Cash, um die Schulden zurückzuzahlen.

5. Kann ein LBO-Modell dabei helfen, den möglichen Kaufpreis eines Unternehmens zu bestimmen?

Ja, ein LBO-Modell kann genutzt werden, um den möglichen Unternehmenswert abzuleiten, es liefert dabei jedoch eher eine Untergrenze. Zunächst wird eine Zielrendite (IRR) definiert, auf deren Basis rückwärts berechnet wird, welcher Kaufpreis realistisch wäre, um diese Rendite zu erreichen.

Ein LBO-Modell zeigt somit, wie viel eine Private-Equity-Gesellschaft maximal zahlen könnte, ohne ihre Renditeziele zu unterschreiten. Im Gegensatz zu anderen Methoden wie der DCF-Analyse oder der Bewertung mit Multiples, bei denen der Fokus auf dem inneren oder marktüblichen Wert liegt, betrachtet ein LBO-Modell das Unternehmen aus Sicht eines Finanzinvestors mit klaren Renditeanforderungen.

6. DCF und LBO verwenden beide Cashflows zur Berechnung von Unternehmenswerten. Worin unterscheiden sie sich?

Ein DCF (Discounted Cash Flow)-Modell versucht, den inneren Wert eines Unternehmens zu ermitteln. Dabei werden die “Unlevered Free Cashflows”, also die Cashflows vor Schuldentilgung, auf den heutigen Zeitpunkt abgezinst. Die Idee: Was wäre das Unternehmen heute wert, wenn man alle zukünftigen Cashflows abzinst?

Ein LBO-Model dagegen stellt die Frage: Wie viel darf ein Private-Equity-Gesellschaft für ein Unternehmen zahlen, um in einer bestimmten Zeitspanne eine bestimmte Rendite (z. B. IRR) zu erzielen? Der Unternehmenswert ist hier also davon abhängig, welche Returns für Investor:innen realistisch erreichbar sind.

👉 Du willst weitere Beispiel-Fragen zu Bewertungsmethoden wie DCF und LBO üben? Dann wirf einen Blick in unsere Case-Sammlung – dort findest du umfangreiche Fragen-Sets für deine Interviewvorbereitung!

This set of questions is designed to help you master key concepts in Leveraged Buyouts (LBOs). The difficulty progresses from foundational questions about the mechanics of an LBO and the role of leverage, to more advanced concepts like financial statement adjustments, calculating debt capacity, and determining coverage ratios.

In total, walking through this set in an interview would take approximately 35 minutes, making up around 70% of a typical 45-minute interview. Below, you’ll find model answers for each question, along with tips for the interviewer on what to look for in candidate responses.

This set of questions is designed to help you prepare for the most common valuation topics in finance interviews. It covers the basics (like DCF, comparables, and multiples) but also includes practical scenarios that test whether you can apply these concepts in context.

Set aside about 30–35 minutes to go through everything. For each question, you’ll find a clear model answer to check your reasoning and deepen your technical knowledge.

Thisintermediate-level question set covers key concepts in valuation, with a particular focus on the Discounted Cash Flow (DCF) method. You'll review the main valuation approaches, then work through the full DCF process – from calculating free cash flow to understanding discount rates, terminal value, and capital structure effects.

Plan for about 30–35 minutes to complete the set. Model answers are included to help you check your logic and technical knowledge.

Das LBO-Model gehört zu den praxisnahesten und renditeorientiertesten Bewertungsmethoden im Private Equity. Es zeigt Investor:innen, wie ein Unternehmen größtenteils auf Kredit übernommen werden kann, wie sich diese Schulden über die Jahre aus dem operativen Cashflow zurückzahlen lassen und wie viel Rendite am Ende für die Eigenkapitalgeber:innen herausspringt. Dabei geht es nicht nur darum, ob der Deal grundsätzlich machbar ist, sondern um eine ganzheitliche finanzielle Betrachtung: vom Kauf bis zum Exit.

Der Aufbau eines LBO-Models folgt einer klaren Struktur: Du startest mit grundlegenden Annahmen zum Kaufpreis und zur Finanzierung, legst fest, wie der Deal finanziert wird, passt die Bilanz an, prognostizierst die Geschäftszahlen und berechnest die erwartete Rendite. Jeder Schritt hilft dabei, einzuschätzen, ob sich die Transaktion für Investor:innen lohnt.

Gerade in Finance-Interviews werden LBO-Modelle oft abgefragt – denn sie testen nicht nur dein fachliches Know-how, sondern auch dein strategisches Finanzverständnis. Typische Fragen drehen sich um die zentralen Renditetreiber, die Kapitalstruktur oder den Vergleich zum DCF-Modell.

Wenn du verstehst, warum Leverage überhaupt eingesetzt wird, wie sich Einstiegs- und Exit-Multiples auswirken und wann sich ein LBO zur Bewertung eignet, verschaffst du dir einen echten Vorteil. Egal ob fürs Interview oder beim Modellbauen in Excel – das LBO-Model ist ein Must-have in deinem Private-Equity-Toolkit.

Hier geht's weiter mit den nächsten Artikeln:

Dividend Discount Model (DDM)

Bewertungsmodelle

Das Dividend Discount Model (DDM) ist ein ertragswertorientiertes Bewertungsverfahren, das zur Ermittlung des fairen Werts einer Aktie verwendet wird. Es basiert auf der Annahme, dass der heutige Wert einer Aktie der Summe aller zukünftigen Dividendenzahlungen entspricht, abgezinst auf den heutigen Zeitpunkt. Indem das DDM Dividenden als zentrale Renditequelle für Aktionär:innen betrachtet, verknüpft es die Ausschüttungspolitik eines Unternehmens direkt mit seiner Bewertung.

Im Rahmen der gängigen Bewertungsmodelle gehört das DDM zu den Ertragswertverfahren, zusammen mit Methoden wie der Discounted-Cashflow-Analyse oder dem Gordon Growth Model (GGM). Anders als marktorientierte Bewertungsverfahren, die auf relativen Vergleichen basieren, zielt das DDM darauf ab, den intrinsischen Wert eines Unternehmens anhand fundamentaler Daten und des Zeitwerts des Geldes zu bestimmen.

[Diagramm mit Bewertungsverfahren und zugehörigen Analyse-Tools. Das Marktwertverfahren führt zu Multiples. Das Ertragswertverfahren umfasst Discounted Cash Flow (DCF), Capitalization of Earnings, Dividend Discount Model (DDM) und Gordon Growth Model (GGM). Das Substanzwertverfahren ist aufgeführt, aber ohne konkretes Tool.]

Das Gordon Growth Model (GGM) ist eine vereinfachte Variante des Dividend Discount Model (DDM), das den inneren Wert einer Aktie auf Basis ihrer zukünftigen Dividendenzahlungen ermittelt. Der entscheidende Unterschied liegt in der Annahme, dass die Dividenden mit einer konstanten Wachstumsrate unbegrenzt steigen. Dadurch lässt sich das Modell leicht anwenden, ohne die Komplexität mehrstufiger Wachstumsannahmen berücksichtigen zu müssen.

Gerade für reife Unternehmen mit stabilen Erträgen und verlässlicher Dividendenpolitik eignet sich das GGM besonders gut. Auch wenn es die Dynamik wachstumsstarker oder volatiler Firmen nicht vollständig abbildet, gehört es in der Praxis zu den am weitesten verbreiteten Methoden zur Bewertung dividendenzahlender Aktien.

[Diagramm mit Bewertungsverfahren und zugehörigen Analyse-Tools. Das Marktwertverfahren führt zu Multiples. Das Ertragswertverfahren umfasst Discounted Cash Flow (DCF), Capitalization of Earnings, Dividend Discount Model (DDM) und Gordon Growth Model (GGM). Das Substanzwertverfahren ist aufgeführt, aber ohne konkretes Tool.]

Im Rahmen der Unternehmensbewertung ist das Capital Asset Pricing Model (kurz CAPM) eine gängige Methode, um die Eigenkapitalkosten zu berechnen. Damit ist die Rendite gemeint, die ein Unternehmen seinen Aktionär:innen bieten muss, um sie für das eingegangene Risiko zu entschädigen.

Neben dem CAPM gibt es auch andere Ansätze zur Schätzung der Eigenkapitalkosten, zum Beispiel das Dividend-Discount-Modell. In der Praxis ist das CAPM aber mit Abstand am weitesten verbreitet.

Die Formel hilft übrigens nicht nur Unternehmen, sondern auch Investor:innen: Sie können damit abschätzen, welche Rendite sie im Verhältnis zum Risiko einer Investition erwarten sollten – quasi ein „Fair-Value-Rechner“ für Investments.

Im Folgenden bekommst du einen Überblick über die CAPM-Formel, die wichtigsten Annahmen und typische Interviewfragen, die dir dazu begegnen können.