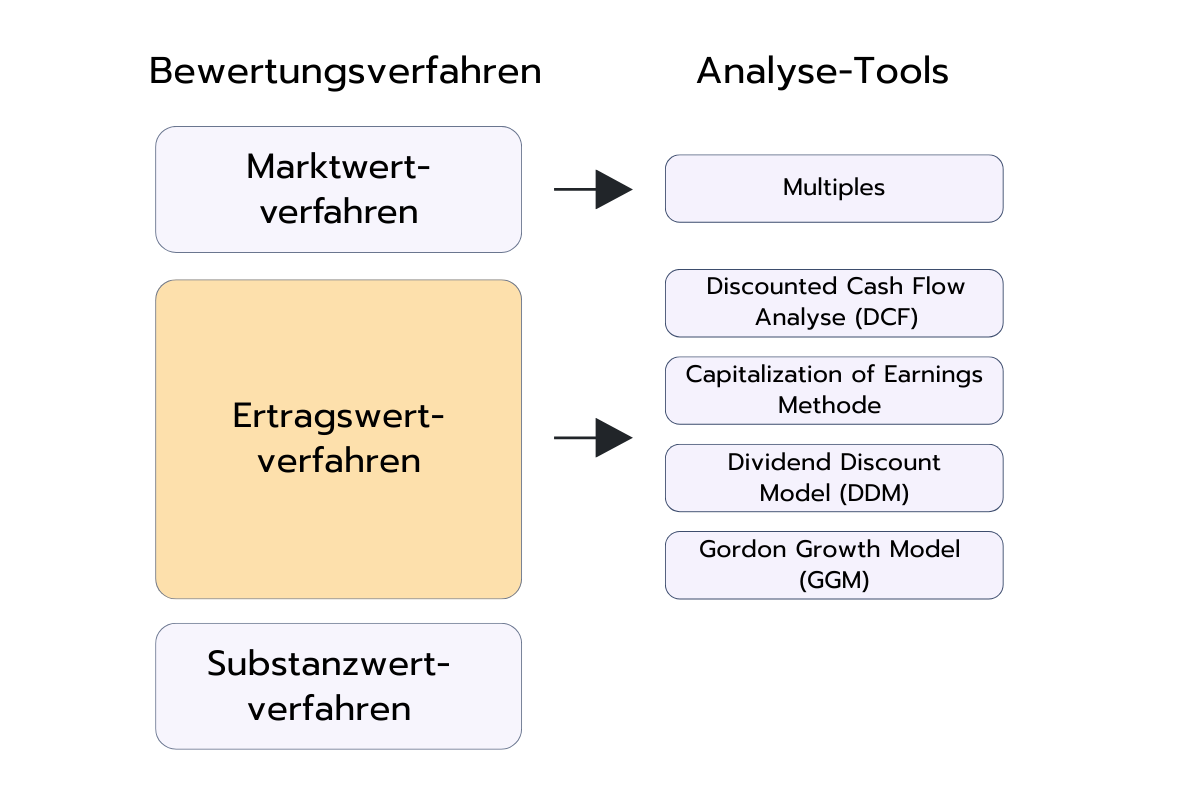

Was ist das Ertragswertverfahren?

Das Ertragswertverfahren ist eine Bewertungsmethode, bei der der Wert eines Unternehmens oder Vermögenswerts auf den zukünftigen Einnahmen basiert, die damit erzielt werden können. Grundlage dafür sind in der Regel historische Finanzdaten, aus denen sich die erwarteten Erträge ableiten lassen. Deshalb eignet sich diese Methode besonders für etablierte Unternehmen mit stabilen und gut planbaren Umsätzen.

Neben der Unternehmensbewertung kommt das Ertragswertverfahren auch in der Immobilienbranche zum Einsatz – etwa zur Bewertung von Objekten mit regelmäßigen Einnahmen wie Bürogebäuden, Wohnanlagen oder Einkaufszentren. Auch bei der Bewertung anderer Investments mit planbaren Erträgen, zum Beispiel Anleihen, wird diese Methode verwendet.

Die zwei am häufigsten genutzten Verfahren innerhalb des Ertragswertverfahrens sind:

Discounted Cash Flow (DCF) Analyse

Bei der DCF-Methode wird der Unternehmenswert ermittelt, indem man die zukünftig erwarteten Free Cash Flows prognostiziert und mit einem passenden Zinssatz auf den heutigen Wert abzinst. In den meisten Fällen wird dafür der sogenannte Weighted Average Cost of Capital (WACC) verwendet.

WACC = (Cost of Equity × Eigenkapitalanteil) + (Cost of Debt × Fremdkapitalanteil × (1 – Steuersatz)) + (Cost of Preferred Stock × Anteil des bevorzugten Kapitals)

Die DCF-Analyse eignet sich besonders für Unternehmen mit unterschiedlichen Wachstumsphasen oder solchen, die sich noch in der Entwicklung befinden.

Capitalization-of-Earnings-Methode

Bei dieser Methode wird der Unternehmenswert berechnet, indem man den nachhaltig erzielbaren Jahresgewinn durch eine sogenannte Kapitalisierungsrate teilt. Im Prinzip ist das eine vereinfachte Version der DCF-Methode, allerdings mit der Annahme eines stabilen, kontinuierlichen Wachstums.

„Normalisierte“ Gewinne bedeuten, dass einmalige oder außergewöhnliche Posten herausgerechnet werden, um ein realistisches, dauerhaftes Ertragsniveau zu erhalten.

Der Bewertungsprozess umfasst im Wesentlichen drei Schritte:

- Feststellung des normalisierten Jahresgewinns.

- Festlegung einer geeigneten Kapitalisierungsrate basierend auf Risiko und Marktlage.

- Division des Jahresgewinns durch die Kapitalisierungsrate zur Ermittlung des Unternehmenswerts.

Diese Methode eignet sich vor allem für etablierte Unternehmen mit stabiler Geschäftsentwicklung und konstanten Erträgen, da sich historische Daten an dieser Stelle gut für Prognosen nutzen lassen.

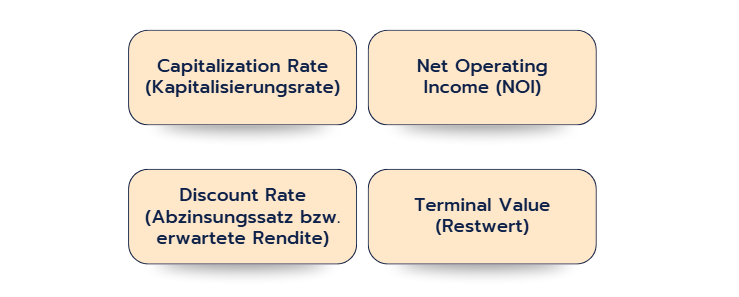

Grundkonzepte des Ertragswertverfahrens

Das Ertragswertverfahren zur Unternehmensbewertung basiert auf mehreren zentralen Konzepten. Die wichtigsten schauen wir uns hier an:

Capitalization Rate (Kapitalisierungsrate)

Die Kapitalisierungsrate – oft einfach „Cap Rate“ genannt – spielt bei der Capitalization-of-Earnings-Methode eine zentrale Rolle. Sie gibt an, welche jährliche Rendite Investor:innen für ihr eingesetztes Kapital erwarten.

Man nutzt die Cap Rate, um den Jahresgewinn eines Unternehmens in einen Unternehmenswert umzurechnen. Vereinfacht gesagt: Wenn ich eine Rendite von X % will und das Unternehmen jedes Jahr Y verdient, dann darf es maximal Z wert sein.

Ein Beispiel: Wenn jemand eine Rendite von 10 % erwartet und das Unternehmen jedes Jahr 1.000 $ Gewinn macht, ergibt sich ein Unternehmenswert von 10.000 $ (1.000 / 0,10).

Grundsätzlich gilt: Je stabiler die Gewinne eines Unternehmens, desto niedriger die Cap Rate. Höhere Cap Rates spiegeln dagegen ein höheres Risiko oder geringere Wachstumserwartungen wider und hängen daher stark von Marktbedingungen und Risikoeinschätzung ab.

Net Operating Income (NOI)

Der NOI ist das jährliche Ergebnis eines Unternehmens oder einer Immobilie nach Abzug aller operativen Kosten – jedoch vor Zinsen, Steuern oder Investitionen. Damit zeigt der NOI, wie leistungsfähig das Geschäftsmodell unabhängig von der Finanzierungsstruktur wirklich ist.

Im Unternehmenskontext entspricht der NOI oft dem EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) oder einem vergleichbar angepassten operativen Ergebnis.

Discount Rate (Abzinsungssatz bzw. erwartete Rendite)

In der DCF-Analyse brauchst du eine sogenannte Discount Rate, um zukünftige Cash Flows auf den heutigen Wert abzuzinsen. Diese Rate bildet nicht nur den Zeitwert des Geldes ab, sondern auch das Risiko, das mit den künftigen Zahlungsströmen verbunden ist.

Die Discount Rate kann auf zwei Arten berechnet werden:

- Build-Up-Methode: Start mit einem risikofreien Zinssatz, dann Zuschläge je nach Risikofaktoren.

- Capital Asset Pricing Model (CAPM): Ein in der Praxis oft genutztes Modell, um den Einfluss von Marktrisiken abzubilden.

Terminal Value (Restwert)

In der DCF-Methode steht der Terminal Value für den Wert aller Cash Flows, die nach dem expliziten Prognosezeitraum anfallen. Er wird meist auf zwei Arten berechnet:

- Perpetuity-Growth-Methode: Annahme eines konstanten Wachstums über unbestimmte Zeit

- Exit-Multiple-Methode: Anwendung eines marktüblichen Multiplikators auf den letzten prognostizierten Gewinn oder Cash Flow

Typische Interviewfragen zum Ertragswertverfahren

Damit du dich optimal auf dein Finance-Interview vorbereiten kannst, ist es wichtig, typische fachliche Fragen gründlich zu üben. Im Folgenden findest du einige häufige Fragen zum Ertragswertverfahren. Außerdem erklären wir dir jeweils kurz, wie du sie überzeugend beantworten kannst.

1. Welche Schwächen hat das Ertragswertverfahren bei der Bewertung?

Das Ertragswertverfahren basiert stark auf Annahmen zur zukünftigen Geschäftsentwicklung und genau da liegt das Risiko: Je ungenauer die Prognosen, desto unsicherer das Ergebnis.

Auch die Wahl des Abzinsungs- oder Kapitalisierungssatzes kann großen Einfluss haben.

Besonders bei Unternehmen mit unvorhersehbaren Cash Flows, bei Startups ohne verlässliche Gewinnhistorie oder in wirtschaftlich instabilen Zeiten kann diese Methode an ihre Grenzen stoßen.

2. Wann sollte man besser keine DCF-Analyse verwenden?

Eine DCF-Analyse ist wenig sinnvoll bei Unternehmen mit stark schwankenden oder schwer vorhersehbaren Cash Flows – zum Beispiel bei jungen Tech-Startups oder Biotech-Firmen in der frühen Entwicklungsphase.

Auch bei Finanzinstituten ist DCF oft ungeeignet, da dort Schulden und Working Capital ganz anders funktionieren als in klassischen Industrieunternehmen. Das macht die zugrunde liegenden Annahmen schwer anwendbar.

3. Welcher Zinssatz wird üblicherweise für die Abzinsung verwendet?

Standardmäßig kommt der WACC (Weighted Average Cost of Capital) zum Einsatz. In manchen Fällen kann aber auch nur der Cost of Equity die bessere Wahl sein, vor allem bei reinen Eigenkapitalbewertungen. Das kommt auf den Aufbau des DCF-Modells an.

4. Was ist der Hauptunterschied zwischen DCF-Analyse und der Capitalization of Earnings Methode?

Der Unterschied liegt vor allem im Ansatz:

- Die DCF-Analyse basiert auf konkreten Prognosen für zukünftige Free Cash Flows, die mit einem Abzinsungssatz auf den heutigen Wert gebracht werden.

- Bei der Capitalization of Earnings Methode wird dagegen der nachhaltige Jahresgewinn mit einer Kapitalisierungsrate verrechnet – unter der Annahme eines konstanten, stabilen Wachstums.

5. Wie passt man historische Finanzdaten für eine Bewertung nach dem Ertragswertverfahren an?

In so einem Fall würde man die Zahlen „normalisieren“, also bereinigen, damit sie ein realistisches Bild vom operativen Geschäft liefern. Typische Anpassungen sind:

- Einmalige oder außergewöhnliche Posten rausrechnen

- Das Gehalt der Geschäftsführung an marktübliche Werte anpassen

- Freiwillige bzw. nicht betriebsnotwendige Ausgaben wieder hinzurechnen

- Uneinheitliche Bilanzierungsstandards angleichen

- Nicht-betriebsrelevante Vermögenswerte oder Verbindlichkeiten trennen

- Ungewöhnliche Transaktionen korrigieren

👉 Für mehr Beispielfragen zum Ertragswertverfahren, schau dir unser Fragen-Set in der Case-Library an: