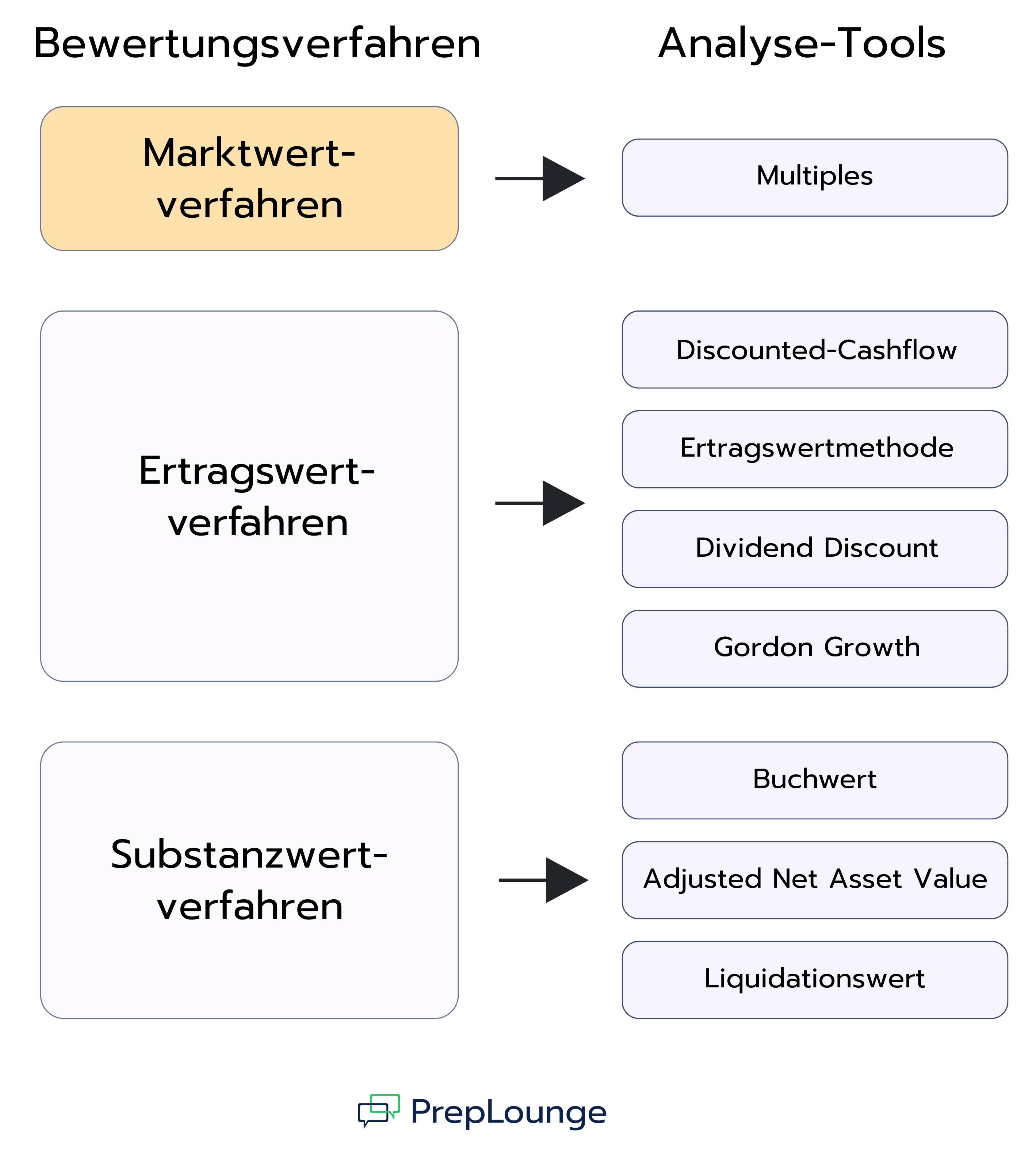

Der marktorientierte Bewertungsansatz ist eine der drei zentralen Methoden der Unternehmensbewertung, neben dem Ertragswertverfahren und dem Substanzwertverfahren. Anstatt zukünftige Erträge zu prognostizieren oder Bilanzwerte anzupassen, wird der Unternehmenswert hier durch den Vergleich mit ähnlichen Unternehmen (Comparable Company Analysis) oder Transaktionen (Precedent Transactions Analysis) am Markt bestimmt. Die Grundidee ist einfach: Die Preise, die für vergleichbare Firmen gezahlt werden, dienen als Maßstab für den Wert des Zielunternehmens.

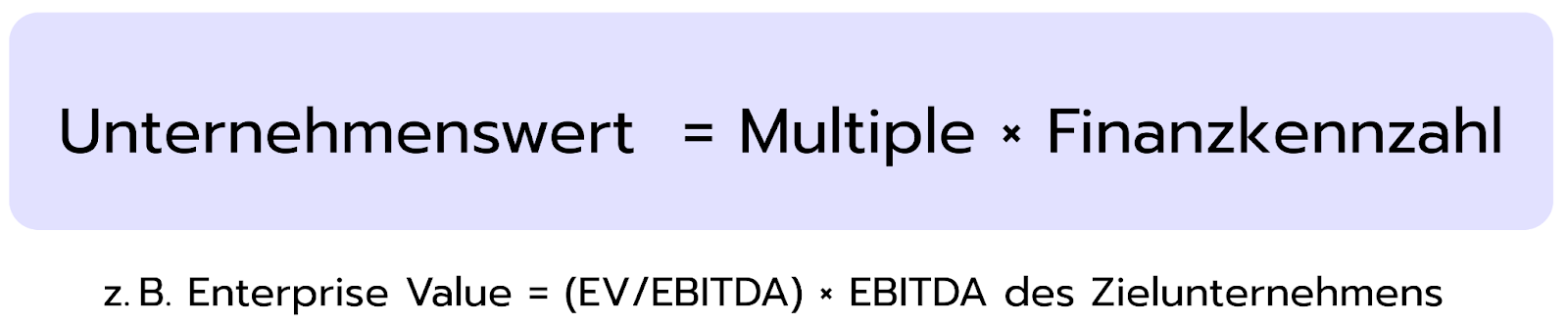

Typischerweise werden dabei Bewertungsmultiples wie EV/EBITDA, KGV oder EV/Umsatz verwendet, die aus Daten börsennotierter Unternehmen oder jüngsten M&A-Deals abgeleitet werden. Diese Multiples werden auf die Finanzkennzahlen des Zielunternehmens angewendet, um dessen Marktwert unter realen Bedingungen zu schätzen. Die Herausforderung liegt in der sorgfältigen Auswahl und Interpretation der Vergleichsgruppe, da Unterschiede in Wachstum, Risiko und Profitabilität das Ergebnis stark beeinflussen können.

Die zugrundeliegende Logik, des Marktwertverfahrens ist einfach:

Wenn vergleichbare Unternehmen zu einem bestimmten Multiple des Umsatzes oder Gewinns bewertet werden, sollte das Zielunternehmen ungefähr denselben Wert haben.

Analyst:innen passen die Werte häufig an Unterschiede bei Wachstum, Rentabilität, Größe oder Risikoprofil an, um die Genauigkeit zu erhöhen.

Formel:

Das Marktwertverfahren wird hauptsächlich über zwei Methoden umgesetzt:

Comparable Company Analysis (CCA): basiert auf den Börsendaten vergleichbarer Unternehmen

Precedent Transactions Analysis (PTA): basiert auf Kaufpreisen früherer M&A-Deals

Beide Methoden beruhen auf demselben Prinzip, nutzen aber unterschiedliche Datenquellen. Analyst:innen müssen passende Vergleichsunternehmen auswählen, die Zahlen bei Bedarf anpassen und die Ergebnisse mit Blick auf Kontrollprämien, Marktstimmung und Ausreißer richtig einordnen

Comparable Company Analysis (CCA)

Die CCA schätzt den Wert eines Unternehmens, indem es mit börsennotierten Firmen mit ähnlichen Merkmalen verglichen wird. Die Auswahl der vergleichbaren Unternehmen erfolgt anhand von Größe, Branche, Region und Wachstumsdynamik.

Nach der Definition der Peer-Group berechnen Analyst:innen wichtige Multiples wie EV/EBITDA, KGV oder EV/Umsatz. Diese stellen den Zusammenhang zwischen dem Marktwert eines Unternehmens und seiner finanziellen Performance dar. Ein repräsentativer Multiplikator, meist der Median oder Durchschnitt, wird dann auf die Kennzahlen des Zielunternehmens angewendet.

Beispiel:

Hat die Peer-Group ein mittleres KGV (Kurs-Gewinn-Verhältnis) von 10x und der Jahresüberschuss des Zielunternehmens beträgt 20 Mio. €, ergibt sich ein implizierter Marktwert von 200 Mio. €.

Precedent Transactions Analysis (PTA)

Die PTA schätzt den Unternehmenswert basierend auf Preisen früherer M&A-Transaktionen mit vergleichbaren Unternehmen. Sie verwendet dieselben Multiples wie die CCA, jedoch basierend auf abgeschlossenen Deals statt aktuellen Börsenkursen.

Da diese Preise tatsächliche Zahlungen widerspiegeln, enthalten sie oft Kontrollprämien und Synergieerwartungen, was tendenziell zu höheren Bewertungen führt als bei der CCA.

Wann du Comparable Company Analysis vs. Precedent Transactions Analysis anwenden solltest

Beide Methoden verwenden marktorientierte Multiples, unterscheiden sich jedoch deutlich in den Datenquellen und dem Anwendungszweck:

Die Comparable Company Analysis eignet sich besonders für Bewertungen von Unternehmen, die nicht unmittelbar vor einer Übernahme oder einem Verkauf stehen, sondern im laufenden Betrieb mit ähnlichen Firmen verglichen werden sollen. Sie basiert auf Echtzeitdaten und zeigt, wie der Markt ähnliche Unternehmen aktuell bewertet. Diese Methode ist ideal, wenn verlässliche Peer-Daten vorhanden sind und kein unmittelbares M&A-Ereignis ansteht (beispielsweise bei Aktienanalysen, IPO-Vorbereitungen oder bei der internen strategischen Planung).

Die Precedent Transactions Analysis ist besonders nützlich in M&A-Szenarien. Sie zeigt, welche Preise Käufer in der Vergangenheit gezahlt haben, inklusive Kontrollprämien und erwarteten Synergien. Die Qualität hängt stark von der Verfügbarkeit valider Transaktionsdaten ab. Analyst:innen müssen Faktoren wie Zeitpunkt, Struktur und Marktumfeld der Deals genau berücksichtigen.

Kurz gesagt: Die Comparable Company Analysis liefert ein aktuelles Stimmungsbild der Börse. Die Precedent Transactions Analysis zeigt, wie viel strategische Käufer:innen tatsächlich gezahlt haben.

Warum du das Marktwertverfahren kennen solltest

In Finance-Interviews wird oft verlangt, ein Unternehmen zu bewerten, ohne ein vollständiges Modell zu erstellen. Genau hier hilft das Marktwertverfahren Wenn du ihn beherrschst, hast du einen echten Vorteil:

Du kannst Unternehmen schnell und einfach anhand öffentlichen Daten vergleichen.

Du kannst Bewertungen erklären, ohneForecasts zu benötigen.

Hier sind drei klassische Interviewfragen mit kurzen, präzisen Antworten zur Vorbereitung:

1. Was ist das Marktwertverfahren bei der Unternehmensbewertung?

Das Marktwertverfahren bestimmt den Unternehmenswert, indem es ihn mit vergleichbaren Firmen abgleicht. Grundlage sind Bewertungsmultiples wie EV/EBITDA, KGV oder EV/Umsatz, gewonnen aus Börsendaten (CCA) oder vergangenen M&A-Transaktionen (PTA).

2. Was ist der Unterschied zwischen Comparable Company Analysis (CCA) und Precedent Transactions Analysis (PTA)?

CCA nutzt Echtzeitdaten von börsennotierten Firmen und zeigt das Marktsentiment. PTA basiert auf realen Transaktionspreisen mit Kontrollprämien, die häufig in einer höheren Bewertung resultieren

3. Wann ist das Marktwertverfahren besonders sinnvoll?

Wenn verlässliche Marktdaten verfügbar, aber interne Prognosen unsicher sind (beispielsweise bei M&A-Prozessen, IPO-Planungen oder Benchmarking-Analysen.)

👉 Für mehr Beispielfragen zum Marktwertverfahren, schau dir unser Fragen-Set in der Case-Library an:

This set of questions is designed to help you prepare for the most common valuation topics in finance interviews. It covers the basics (like DCF, comparables, and multiples) but also includes practical scenarios that test whether you can apply these concepts in context.

Set aside about 30–35 minutes to go through everything. For each question, you’ll find a clear model answer to check your reasoning and deepen your technical knowledge.

This question set helps you go beyond the basics of valuation by comparing key methodologies and exploring when and how to use each one effectively. You’ll review core approaches like DCF, comparables, and precedent transactions, and build on that with LBO analysis, liquidation valuation, and industry-specific multiples.

You should expect to spend 30–40 minutes on the full set. Use the model answers to check your reasoning and refine your technical knowledge.

This question set helps you strengthen your valuation fundamentals by covering core techniques used in public and private company valuation, tax asset treatment, and sector-specific approaches. You'll explore how to estimate acquisition premiums, work with Net Operating Losses, and understand how valuation frameworks shift for financial institutions and resource-based companies like oil & gas firms.

You should expect to spend 25–35 minutes on the full set. Use the model answers to check your understanding, refine your technical explanations, and practice communicating complex valuation topics clearly and confidently in interview settings.

Das Marktwertverfahren bewertet Unternehmen anhand von Vergleichsdaten, meist über Multiples wie EV/EBITDA (Enterprise Value im Verhältnis zum operativen Gewinn vor Zinsen, Steuern und Abschreibungen), KGV (Kurs-Gewinn-Verhältnis) oder EV/Umsatz (Enterprise Value im Verhältnis zum Umsatz).

Während die Comparable Company Analysis (CCA) ein aktuelles Bild davon liefert, wie Investor:innen ähnliche Firmen an der Börse einschätzen, zeigt die Precedent Transactions Analysis (PTA), welche Preise Käufer:innen in realen Deals tatsächlich gezahlt haben – oft inklusive Prämien und Synergien.

Entscheidend für die Aussagekraft ist die Auswahl wirklich vergleichbarer Unternehmen sowie die korrekte Interpretation der Multiples unter Berücksichtigung von Größe, Wachstum und Risiko.

Gerade wenn Prognosen unsicher sind, aber verlässliche Marktdaten vorliegen, bietet das Marktwertverfahren eine besonders praxisnahe Grundlage, etwa bei IPOs, M&A-Transaktionen oder internen Benchmarks.

Hier geht's weiter mit den nächsten Artikeln:

Ertragswertverfahren

Bewertungsmodelle

Das Ertragswertverfahren gehört neben dem Marktwertverfahren und dem Substanzwertverfahrenzu den drei grundlegenden Methoden, um Vermögenswerte oder Unternehmen zu bewerten. Die drei Ansätze unterscheiden sich vor allem darin, woher die Bewertungsdaten stammen und wie die Bewertung abläuft.

Innerhalb jedes Ansatzes gibt es verschiedene Methoden, die in der Praxis verwendet werden. In diesem Guide schauen wir uns das Ertragswertverfahren genauer an und zeigen dir typische Interviewfragen, die dir dazu begegnen könnten.

[Diagramm mit Bewertungsverfahren und zugehörigen Analyse-Tools. Das Marktwertverfahren führt zu Multiples. Das Ertragswertverfahren umfasst Discounted Cash Flow (DCF), Capitalization of Earnings, Dividend Discount Model (DDM) und Gordon Growth Model (GGM). Das Substanzwertverfahren ist aufgeführt, aber ohne konkretes Tool.]

Das Substanzwertverfahren zur Unternehmensbewertung ist neben dem Ertragswertverfahren und dem Marktwertverfahren eines der drei zentralen Bewertungsansätze in Finance. Während das Ertragswertverfahren ein Unternehmen auf Basis zukünftiger Cashflows bewertet und das Marktwertverfahren Vergleichsunternehmen über Multiples heranzieht, schaut das Substanzwertverfahren direkt auf die Bilanz. Dabei werden die Vermögenswerte und Verbindlichkeiten eines Unternehmens auf ihren aktuellen Verkehrswert (Fair Market Value) angepasst. Die Differenz ergibt den sogenannten Net Asset Value (NAV).

In diesem Guide erfährst du, wie das Substanzwertverfahren funktioniert, welche Varianten es gibt, darunter Buchwert, Adjusted Net Asset Value (ANAV) und Liquidationswert, und in welchen Situationen diese Methode besonders relevant ist. Außerdem findest du typische Interviewfragen, die dir im Finance-Bewerbungsprozess begegnen können, da das Substanzwertverfahren in Interviews und Auswahlverfahren für Positionen im Investment Banking und Corporate Finance regelmäßig abgefragt wird.

[Diagramm mit den drei Bewertungsverfahren – Marktwertverfahren, Ertragswertverfahren und Substanzwertverfahren – und den zugehörigen Analyse-Tools wie Multiples, Ertragswertverfahren und Net Asset Value (NAV)]

Multiples sind ein zentrales Analyse-Tool im Rahmen der Marktwertverfahren. Anstatt zukünftige Cashflows eines Unternehmens zu prognostizieren, wird der Wert anhand des Vergleichs mit ähnlichen Unternehmen oder vergangenen Transaktionen bestimmt. Die Logik dahinter ist einfach: Wenn vergleichbare Firmen zu bestimmten Bewertungskennzahlen wie EV/EBITDA oder KGV gehandelt werden, sollte das Zielunternehmen auf einem ähnlichen Niveau bewertet werden.

Damit gehören Multiples zu den relativen Bewertungsmethoden, im Gegensatz zu ertragswertorientierten Verfahren wie der Discounted Cash Flow (DCF) Analyse, die den intrinsischen Wert durch Abzinsung zukünftiger Cashflows ermittelt. Multiples basieren auf beobachtbaren Marktdaten und ermöglichen eine schnelle, praxisnahe Bewertung, sind jedoch stark davon abhängig, dass wirklich vergleichbare Unternehmen oder Transaktionen gefunden werden.

[Diagramm mit Bewertungsverfahren und zugehörigen Analyse-Tools. Das Marktwertverfahren führt zu Multiples. Das Ertragswertverfahren umfasst Discounted Cash Flow (DCF), Capitalization of Earnings, Dividend Discount Model (DDM) und Gordon Growth Model (GGM). Das Substanzwertverfahren ist aufgeführt, aber ohne konkretes Tool.]