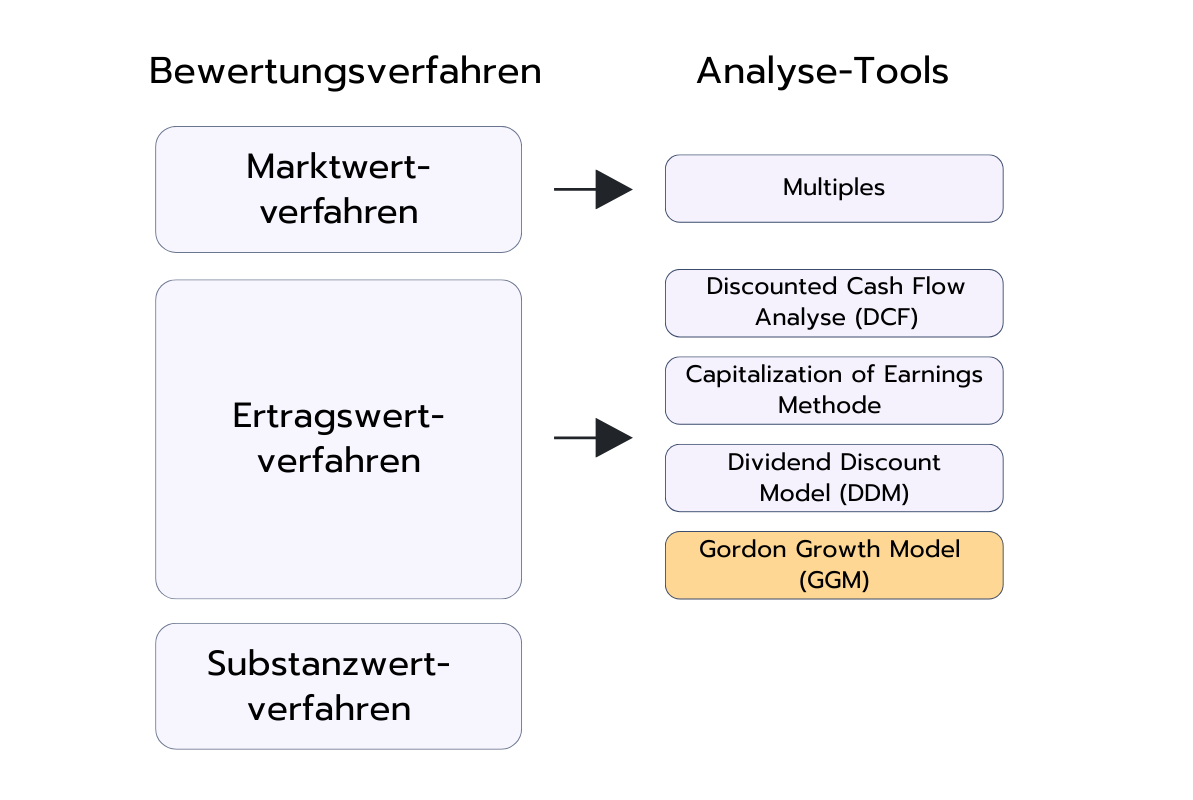

Das Gordon Growth Model (GGM) ist eine vereinfachte Variante des Dividend Discount Model (DDM), das den inneren Wert einer Aktie auf Basis ihrer zukünftigen Dividendenzahlungen ermittelt. Der entscheidende Unterschied liegt in der Annahme, dass die Dividenden mit einer konstanten Wachstumsrate unbegrenzt steigen. Dadurch lässt sich das Modell leicht anwenden, ohne die Komplexität mehrstufiger Wachstumsannahmen berücksichtigen zu müssen.

Gerade für reife Unternehmen mit stabilen Erträgen und verlässlicher Dividendenpolitik eignet sich das GGM besonders gut. Auch wenn es die Dynamik wachstumsstarker oder volatiler Firmen nicht vollständig abbildet, gehört es in der Praxis zu den am weitesten verbreiteten Methoden zur Bewertung dividendenzahlender Aktien.

Mit nur drei zentralen Größen lässt sich über das GGM der fair Value einer Aktie berechnen, unter der Annahme, dass die Dividenden gleichmäßig wachsen. Für Unternehmen mit verlässlichem Dividendenwachstum liefert das Modell eine schnelle und aussagekräftige Schätzung des fairen Fair Value einer Aktie.

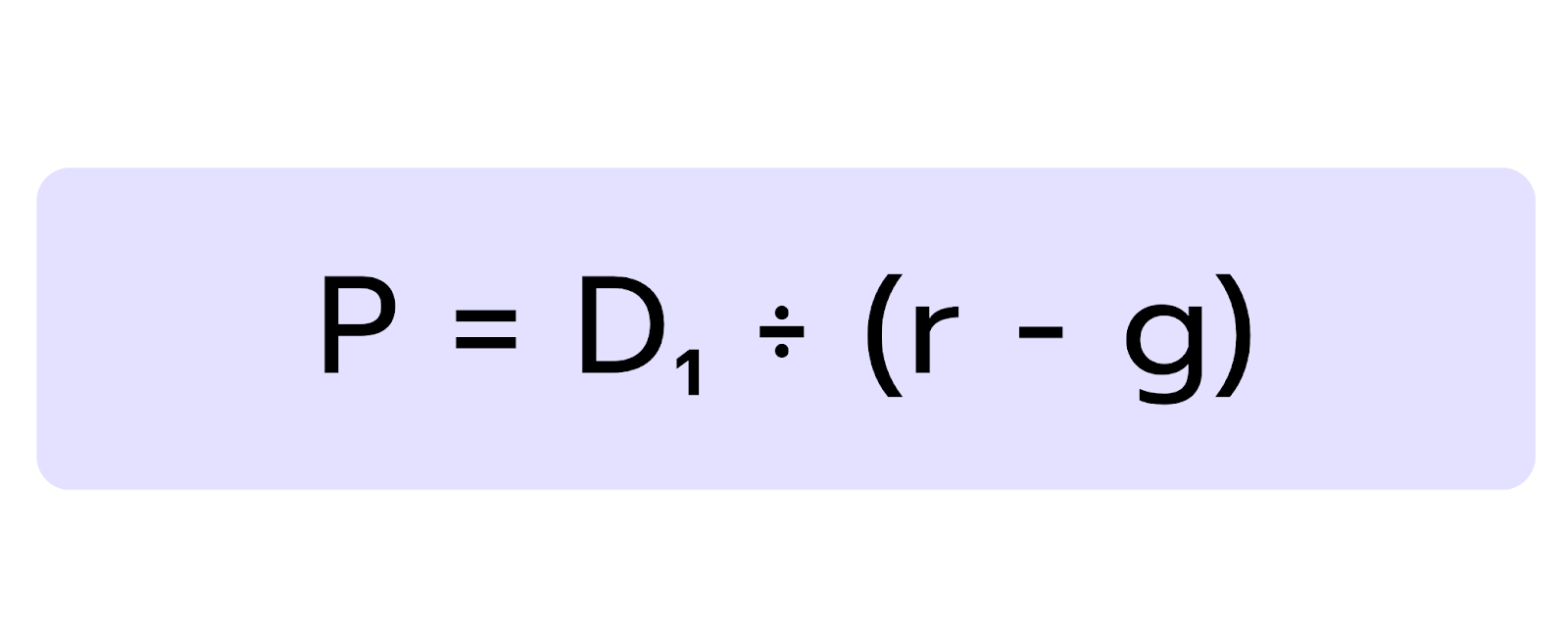

Die Formel lautet:

Dabei steht:

P für den aktuellen (inneren) Wert der Aktie

D₁ für die erwartete Dividende im nächsten Jahr

r für die geforderte Rendite (bzw. den Diskontierungssatz)

g für die erwartete, konstante Wachstumsrate der Dividende

Der Wert einer Aktie ergibt sich laut GGM also aus der erwarteten Dividende im kommenden Jahr, geteilt durch die Differenz zwischen der geforderten Rendite und dem erwarteten Dividendenwachstum. Wichtig ist: Alle drei Werte müssen realistisch geschätzt werden.

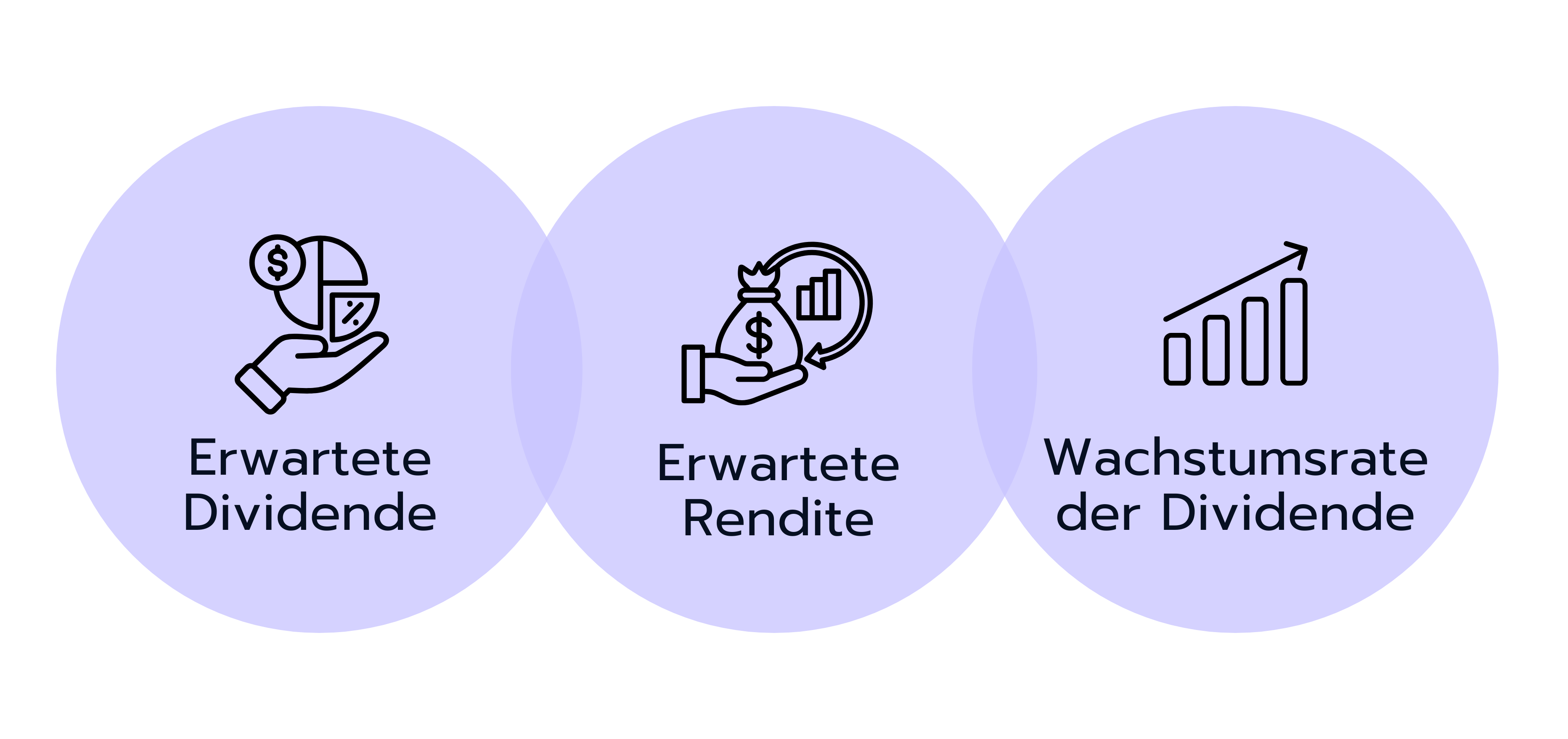

Eingangsgrößen im Gordon Growth Model

1. Erwartete Dividende (D₁):

Gemeint ist die Dividende, die das Unternehmen voraussichtlich im nächsten Jahr ausschütten wird. Wenn die letzte Dividende z. B. 1,90 $ betrug und ein Wachstum von 5 % erwartet wird, liegt D₁ bei 1,90 $ × (1 + 0,05) = 2,00 $.

Diese Schätzung basiert meist auf vergangenen Dividendenentwicklungen, Aussagen des Managements oder Analyst:innenprognosen.

2. Erwartete Rendite (r):

Das ist die Rendite, die Investor:innen für das Halten der Aktie verlangen, abhängig vom Risiko. Häufig wird sie mit dem Capital Asset Pricing Model (CAPM) berechnet. Dabei spielen der risikofreie Zinssatz (z. B. die Rendite 10-jähriger Staatsanleihen), die Beta-Kennzahl der Aktie (also ihre Volatilität im Vergleich zum Gesamtmarkt) und die erwartete Marktrisikoprämie eine Rolle. Beispiel: Liegt der risikofreie Zinssatz bei 3 %, das Beta bei 1,2 und die Risikoprämie bei 4 %, ergibt sich r = 3 % + 1,2 × 4 % = 7,8 %.

3. Wachstumsrate der Dividende (g):

Sie beschreibt, wie stark die Dividenden langfristig pro Jahr steigen sollen, und zwar auf unbestimmte Zeit. Grundlage für die Schätzung sind meist historische Wachstumsraten, Gewinnprognosen oder Entwicklungen bei der Ausschüttungsquote. Zusätzlich fließen oft qualitative Faktoren wie Branchentrends oder Expansionspläne des Unternehmens mit ein.

Wichtig ist, zu verstehen, wie sich jede dieser Größen auf das Ergebnis auswirkt: Steigt die Wachstumsrate, wird der Nenner (r − g) kleiner. Das erhöht den berechneten Wert der Aktie. Sinkt die geforderte Rendite, etwa weil das Risiko geringer eingeschätzt wird, steigt der Wert ebenfalls. Deshalb ist es entscheidend, mit realistischen und gut begründeten Annahmen zu arbeiten.

Und nicht vergessen: Das GGM eignet sich am besten für Unternehmen mit stabilen Dividenden, die in etablierten Märkten aktiv sind und langfristig verlässliches Wachstum zeigen. In solchen Fällen passen die Modellannahmen gut zur Realität und liefern dadurch verlässlichere Ergebnisse.

Typische Interviewfragen zum Gordon Growth Model

Das Gordon Growth Model inhaltlich zu verstehen, ist das eine, es im Interview überzeugend zu erklären und anzuwenden, das andere. Damit du gut vorbereitet bist, zeigen wir dir einige häufige Fragen samt Beispielantworten.

1. Bitte erkläre das Gordon Growth Model.

Das Gordon Growth Model bewertet ein Unternehmen auf Basis seiner zukünftigen Dividendenzahlungen, unter der Annahme, dass diese dauerhaft mit einer konstanten Rate wachsen. Die Formel lautet: P = D₁ ÷ (r − g) Dabei ist P der Wert der Aktie, D₁ die erwartete Dividende im nächsten Jahr, r die geforderte Rendite und g die erwartete Dividendenwachstumsrate. Das Modell vereinfacht die Bewertung, indem es Dividenden als Stellvertreter für zukünftige Cashflows nutzt.

2. Welche Annahmen liegen dem GGM zugrunde?

Das Gordon Growth Model geht davon aus, dass die Dividende jedes Jahr mit einer konstanten Rate wächst, die geforderte Rendite über der Wachstumsrate liegt (r > g), das Unternehmen überhaupt Dividenden ausschüttet und das Geschäftsumfeld langfristig stabil bleibt, also keine größeren Veränderungen bei Kapitalstruktur, Dividendenpolitik oder Risikoprofil zu erwarten sind.

3. Wie würde ein konkretes Rechenbeispiel mit dem Gordon Growth Model aussehen?

Nehmen wir an, ein Unternehmen zahlt im nächsten Jahr eine Dividende von 2,00 $. Investor:innen erwarten eine Rendite von 8 %, und das Dividendenwachstum liegt bei konstanten 3 %. Dann lautet die Rechnung:

Der Fair Value der Akte liegt in diesem Fall bei 40,00 $ pro Anteil.

👉 Du willst deine Rechenfähigkeiten verbessern? Dann wirf einen Blick auf unser Kopfrechen-Tool und übe Kopfrechnen vor deinem Finance-Interview.

Kopfrechen-Tool

Trainiere deine Kopfrechen-Skills und miss dich mit der Community!

Zu den größten Einschränkungen des Gordon Growth Models gehört, dass das angenommene konstante Dividendenwachstum in der Realität oft nicht gegeben ist. Zudem funktioniert das GGM nur bei Unternehmen, die überhaupt Dividenden ausschütten. Selbst dann liefert es bei stark schwankenden Ausschüttungen oder in Phasen hohen Wachstums kaum verlässliche Ergebnisse. Problematisch wird es auch, wenn die erwartete Rendite (r) nahe an der Wachstumsrate (g) liegt, da das Modell in solchen Fällen zu extrem hohen oder unrealistischen Bewertungen führen kann.

5. Wie passt man das Modell an, wenn das Dividendenwachstum nicht konstant ist?

Dann bietet sich ein mehrstufiges Dividend Discount Model an. Dabei werden die Dividenden zunächst für eine Phase mit höherem Wachstum einzeln prognostiziert (z. B. für fünf Jahre). Danach wird für die restliche Zeit ein stabileres Wachstum angenommen und ab diesem Punkt kommt das Gordon Growth Model zum Einsatz, um den sogenannten Terminal Value zu berechnen.

👉 Du willst das direkt üben? In unserer Case-Sammlung findest du passende Valuation-Übungen, mit denen du dich gezielt auf Interviews vorbereiten kannst.

Case-Sammlung

Entdecke über 200 Übungs-Cases für alle Level und Case-Typen.

Das Gordon Growth Model ist ein grundlegendes Konzept der Unternehmensbewertung: Es hilft dabei, den Wert einer Aktie zu schätzen, basierend auf künftig erwarteten Dividenden, die mit einer konstanten Rate wachsen. Besonders gut funktioniert es bei etablierten Unternehmen mit stabiler Dividendenhistorie.

Seine Stärke liegt in der klaren, einfachen Struktur. Gleichzeitig macht das Modell aber auch deutliche Annahmen: konstantes Dividendenwachstum, regelmäßige Ausschüttungen und eine geforderte Rendite, die über der Wachstumsrate liegt.

Für schnell wachsende Unternehmen oder Firmen ohne Dividende ist das Modell weniger geeignet. Trotzdem bleibt das Gordon Growth Model ein wertvolles Werkzeug in deiner Valuation-Toolbox. Richtig eingesetzt, mit realistischen Annahmen und im passenden Kontext, kann es dir helfen, Sicherheit in der Bewertung von Aktien zu gewinnen und im Interview souverän aufzutreten.

Hier geht's weiter mit den nächsten Artikeln:

Capital Asset Pricing Model (CAPM)

Bewertungsmodelle

Im Rahmen der Unternehmensbewertung ist das Capital Asset Pricing Model (kurz CAPM) eine gängige Methode, um die Eigenkapitalkosten zu berechnen. Damit ist die Rendite gemeint, die ein Unternehmen seinen Aktionär:innen bieten muss, um sie für das eingegangene Risiko zu entschädigen.

Neben dem CAPM gibt es auch andere Ansätze zur Schätzung der Eigenkapitalkosten, zum Beispiel das Dividend-Discount-Modell. In der Praxis ist das CAPM aber mit Abstand am weitesten verbreitet.

Die Formel hilft übrigens nicht nur Unternehmen, sondern auch Investor:innen: Sie können damit abschätzen, welche Rendite sie im Verhältnis zum Risiko einer Investition erwarten sollten – quasi ein „Fair-Value-Rechner“ für Investments.

Im Folgenden bekommst du einen Überblick über die CAPM-Formel, die wichtigsten Annahmen und typische Interviewfragen, die dir dazu begegnen können.

Das Residual Income Model (RIM) ist ähnlich wie das Dividend Discount Model (DDM) oder das Discounted Cash Flow (DCF) Verfahren eine Methode zur Unternehmensbewertung. Im Gegensatz zu diesen Ansätzen konzentriert sich das RIM darauf, ob ein Unternehmen Gewinne über die Eigenkapitalkosten hinaus erzielt.

So zeigt das Modell, ob ein Unternehmen tatsächlich Wert für seine Aktionär:innen schafft und hilft Investor:innen einzuschätzen, ob eine Aktie über- oder unterbewertet ist.

Die Discounted-Cashflow-Analyse (DCF) ist eine der wichtigsten Bewertungsmethoden im Finanzbereich. Unter den gängigen Valuation-Ansätzen gehört die DCF-Methode zu den einkommensbasierten Verfahren.

Sie ergänzt marktorientierte Methoden wie Multiples oder Transaction Analyses sowie substanzorientierte Ansätze wie den Net Asset Value. Die DCF-Methode zählt zu den am häufigsten verwendeten Modellen in der Praxis, insbesondere im Investment Banking, Private Equity und in der strategischen Unternehmensbewertung.