Das Dividend Discount Model (DDM) ist ein ertragswertorientiertes Bewertungsverfahren, das zur Ermittlung des fairen Werts einer Aktie verwendet wird. Es basiert auf der Annahme, dass der heutige Wert einer Aktie der Summe aller zukünftigen Dividendenzahlungen entspricht, abgezinst auf den heutigen Zeitpunkt. Indem das DDM Dividenden als zentrale Renditequelle für Aktionär:innen betrachtet, verknüpft es die Ausschüttungspolitik eines Unternehmens direkt mit seiner Bewertung.

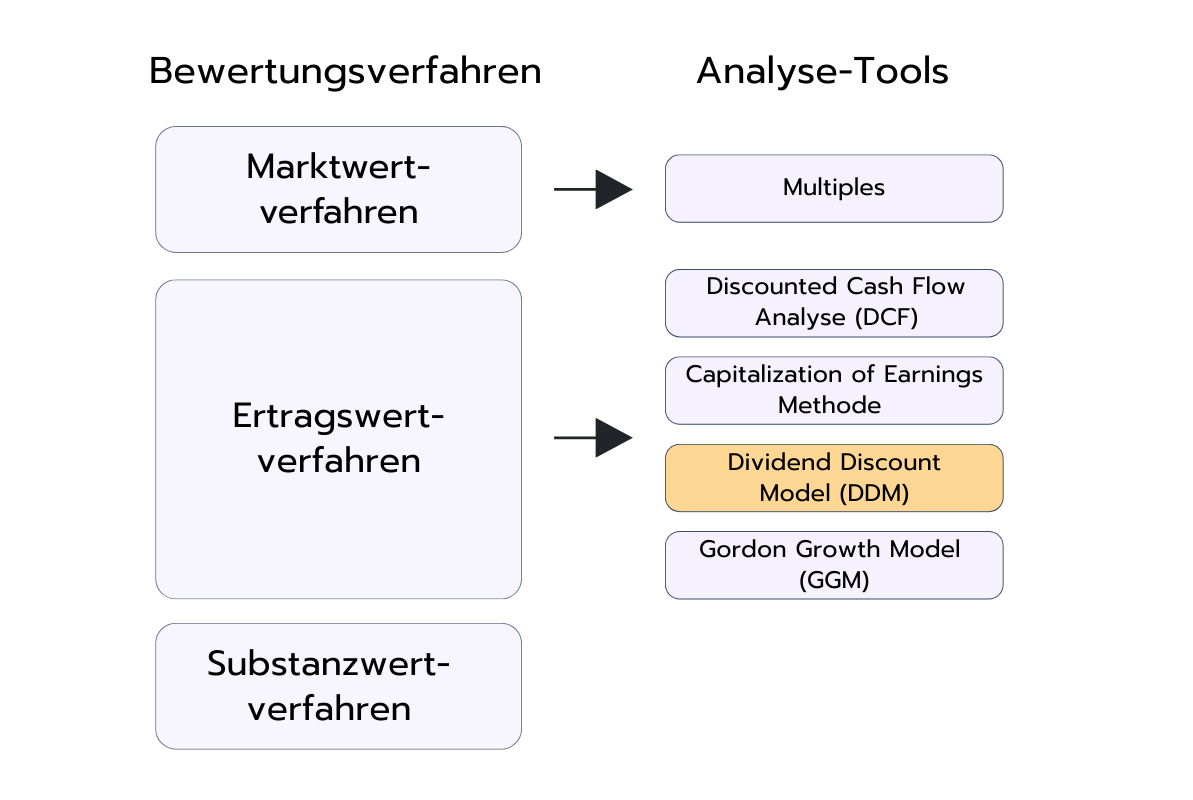

Im Rahmen der gängigen Bewertungsmodelle gehört das DDM zu den Ertragswertverfahren, zusammen mit Methoden wie der Discounted-Cashflow-Analyse oder dem Gordon Growth Model (GGM). Anders als marktorientierte Bewertungsverfahren, die auf relativen Vergleichen basieren, zielt das DDM darauf ab, den intrinsischen Wert eines Unternehmens anhand fundamentaler Daten und des Zeitwerts des Geldes zu bestimmen.

Das DDM basiert auf einem grundlegenden Finanz-Prinzip: Ein Euro heute ist mehr wert als ein Euro morgen. Das liegt am Zeitwert des Geldes. Geld, das dir heute zur Verfügung steht, ist mehr wert als der gleiche Betrag in der Zukunft. Der Grund: Geld, das du heute besitzt, kannst du investieren. Es kann Zinsen bringen und so im Laufe der Zeit an Wert gewinnen. In der Zukunft kann das Geld zudem durch Inflation an Kaufkraft verlieren.

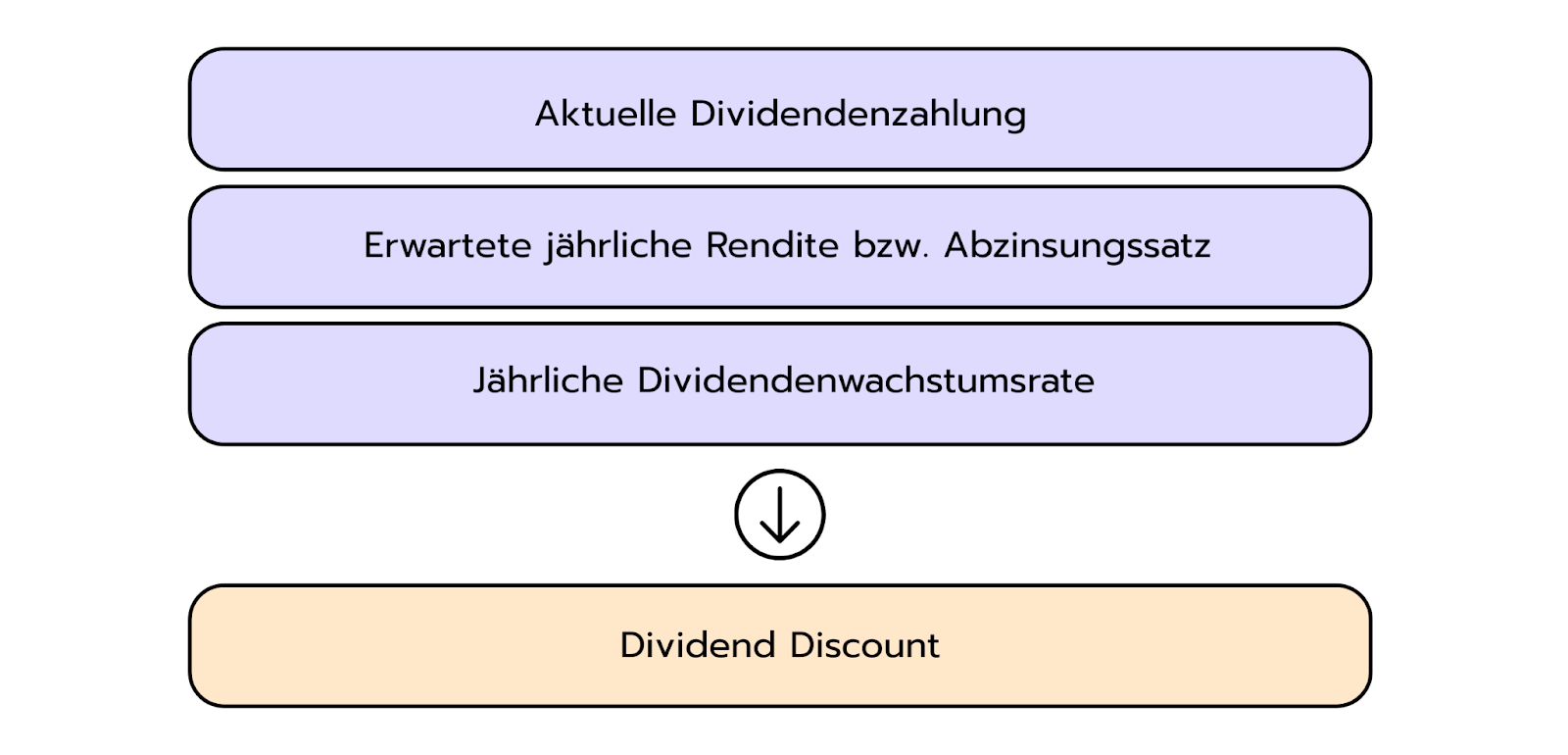

Um das DDM anzuwenden, benötigst du drei zentrale Werte:

1. Die aktuelle Dividendenzahlung

Diese wird anhand historischer Unternehmensdaten oder aktueller Ankündigungen ermittelt.

2. Die erwartete jährliche Rendite bzw. den Abzinsungssatz

Das ist die Rendite, die Investor:innen für das Eingehen des Risikos dieser Aktie erwarten. Sie wird häufig mit dem Capital Asset Pricing Model (CAPM) berechnet. Eine alternative Methode ist die Berechnung über die Eigenkapitalkosten im Rahmen des Weighted Average Cost of Capital (WACC).

3. Die jährliche Dividendenwachstumsrate

Diese gibt an, wie stark die Dividenden eines Unternehmens voraussichtlich jedes Jahr steigen – eine zentrale Größe im Dividend Discount Model. Wenn die Dividende zum Beispiel von 1,00 $ auf 1,05 $ wächst, entspricht das einem Wachstum von 5 %. Die Schätzung dieser Rate ist jedoch oft schwierig.

Analyst:innen greifen auf die bisherige Dividendenentwicklung zurück, berechnen den Durchschnitt über den Compound Annual Growth Rate (CAGR), orientieren sich an Branchendurchschnitten oder verwenden die nachhaltige Wachstumsformel: g = Thesaurierungsquote × Eigenkapitalrendite (ROE). Die Thesaurierungsquote beschreibt den Anteil des Gewinns, den das Unternehmen einbehält, also nicht als Dividende ausschüttet, und somit in das Geschäft reinvestiert.

In Kombination mit der Eigenkapitalrendite lässt sich so abschätzen, wie schnell ein Unternehmen seine Dividenden langfristig und nachhaltig steigern kann, ohne zusätzliches Kapital aufnehmen zu müssen.

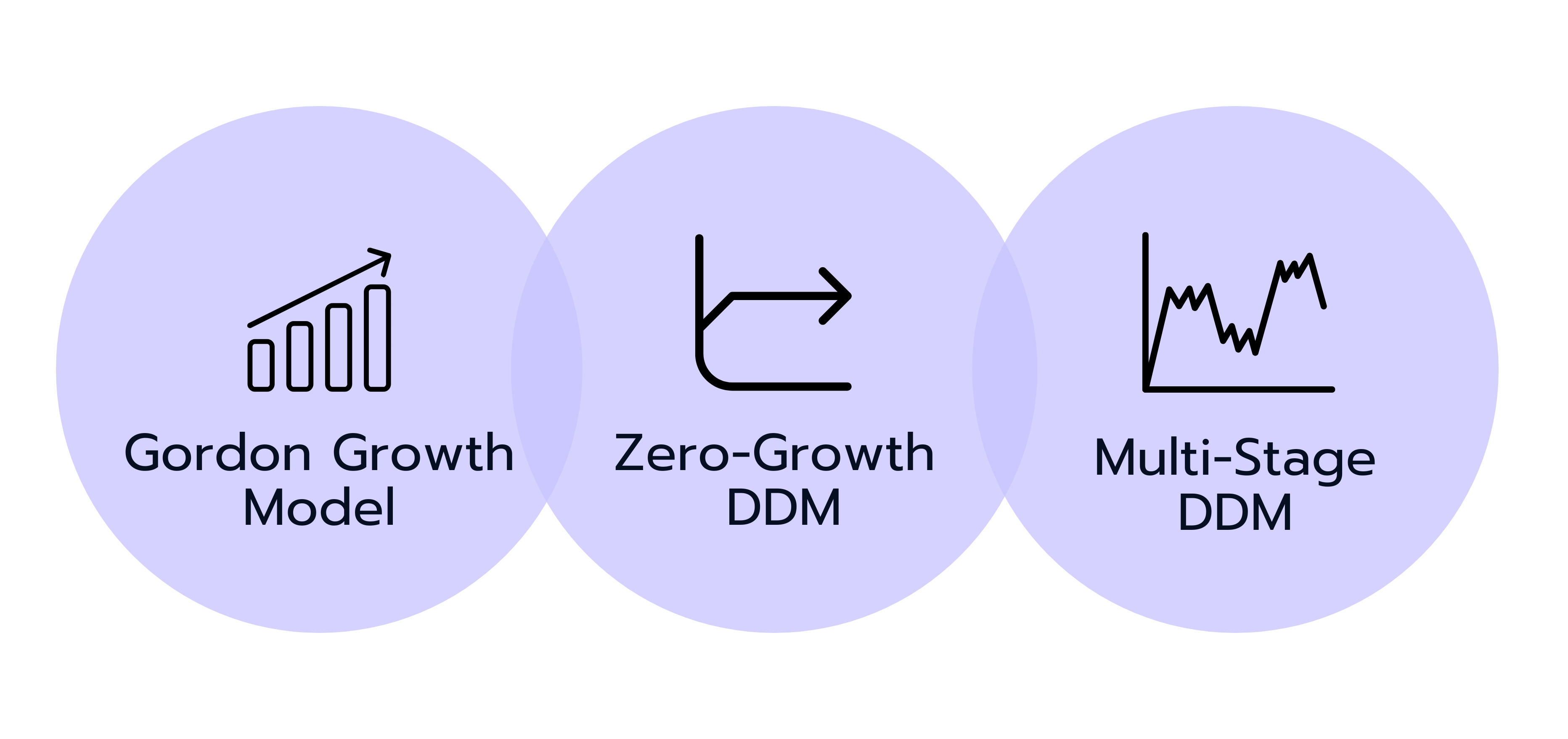

Arten des Dividend Discount Models

Es gibt drei Haupttypen des DDM: das Gordon Growth Model, das Zero-Growth DDM und das Multi-Stage DDM. Welche Methode geeignet ist, hängt von der Entwicklungsphase des Unternehmens und dessen Dividendenhistorie ab. Im Folgenden stellen wir die drei Typen vor:

Gordon Growth Model

Das Gordon Growth Model, benannt nach Myron J. Gordon, ist die einfachste und bekannteste Version. Es geht davon aus, dass Dividenden konstant und unendlich wachsen. Diese Annahme ist zugleich eine Schwäche, da Unternehmen in der Realität verschiedene Wachstumsphasen durchlaufen. Daher existieren komplexere Varianten, die unterschiedliche Wachstumsraten abbilden.

Formel zum Gordon Growth Model: P = D₁ ÷ (r - g)

Dabei ist:

P = Innerer Wert der Aktie (Preis) D₁ = Erwartete Dividende im nächsten Jahr r = Erwartete Rendite (Abzinsungssatz) g = Dividendenwachstumsrate (jährlich erwartetes Wachstum der Dividende)

Zero-Growth Dividend Discount Model

Das Zero-Growth Dividend Discount Model wird verwendet, wenn keine Dividendensteigerung erwartet wird. Die Dividenden bleiben konstant. Der Aktienwert ergibt sich aus folgender Formel:

P = D ÷ r

Dabei ist:

P = Innerer Wert der Aktie (Preis) D = Erwartete Dividende im nächsten Jahr r = Erwartete Rendite (Abzinsungssatz)

Multi-Stage Dividend Discount Model

Das Multi-Stage DDM berücksichtigt, dass Unternehmen verschiedene Wachstumsphasen durchlaufen. Es wird eingesetzt, wenn sich die Wachstumsraten im Zeitverlauf ändern. Zum Beispiel:

Hohes Wachstum im kurzfristigen Zeitraum (z.B. 10 % für 5 Jahre),

gefolgt von stabilem langfristigem Wachstum (z.B. 3 % auf unbestimmte Zeit).

Zwei wichtige Varianten sind:

Das Zwei-Phasen-Modell: Erst eine Phase mit hohem Wachstum, danach eine mit konstant niedrigerem Wachstum.

Das Drei-Phasen-Modell: Eine Anfangsphase mit starkem Wachstum, eine Übergangsphase und eine abschließende Phase mit stabilem Wachstum.

Häufige Interviewfragen zum Dividend Discount Model

Wir haben einige der häufigsten Interviewfragen zum Dividend Discount Model zusammengestellt. Sie helfen dir dabei, ein Gefühl für die typischen Fragen in Finance-Interviews rund um das DDM zu bekommen und eignen sich ideal zum Üben.

1. Berechne den inneren Wert der Aktie.

Angenommen, ein Unternehmen zahlt derzeit eine jährliche Dividende von 2 $ pro Aktie, und Analyst:innen erwarten ein Dividendenwachstum von 4 % pro Jahr. Wenn die erforderliche Rendite 10 % beträgt – wie hoch ist dann der innere Wert der Aktie?

Wenn die Aktie aktuell unter 34,67 $ gehandelt wird, könnte sie unterbewertet sein. Liegt der Preis darüber, ist sie möglicherweise überbewertet.

2. Wann eignet sich ein Unternehmen für das DDM?

Ein Unternehmen ist ein guter Kandidat für die Bewertung mittels DDM, wenn es folgende Eigenschaften besitzt:

eine lange und verlässliche Dividendenhistorie

ein etabliertes, stabiles Geschäftsmodell in einer reifen Branche

eine klare und konsistente Dividendenpolitik

eine vorhersehbare Wachstumsrate

Beispiele aus der Praxis sind u.a. Versorger, etablierte Konsumgüterhersteller (z. B. Getränke- oder Lebensmittelunternehmen) und Banken. Sie haben stabile Cashflows und verlässliche Dividenden.

3. Worin liegt der Unterschied zwischen Multi-Stage DDM und Gordon Growth Model?

Das Gordon Growth Model (GGM) geht von einem konstanten jährlichen Dividendenwachstum aus. Das Multi-Stage DDM hingegen berücksichtigt unterschiedliche Wachstumsraten, typischerweise ein höheres Wachstum zu Beginn, gefolgt von einem stabileren Niveau. Es ist somit flexibler bei sich entwickelnden Dividendenstrategien.

4. Was unterscheidet das Dividend Discount Model und das Discounted-Cashflow-Model?

Sowohl das Dividend Discount Model (DDM) als auch das Discounted-Cashflow-Model (DCF) sind intrinsische Bewertungsmethoden, bei denen zukünftige Cashflows abgezinst werden. Der Unterschied liegt darin, welche Cashflows betrachtet werden: DDM fokussiert sich auf zukünftige Dividendenzahlungen. DCF bewertet die freien Cashflows eines Unternehmens.

5. Warum eignet sich das DDM besonders für Banken?

Zum einen zahlen Banken stabile und gut vorhersehbare Dividenden, was durch regulatorische Vorgaben und ihre etablierten Geschäftsmodelle unterstützt wird. Zum anderen schütten sie einen großen Teil ihres Gewinns aus, anstatt ihn zu reinvestieren. Dividenden stellen somit eine direkte und wesentliche Form der Rendite für Aktionär:innen dar.

Darüber hinaus sind die Kapitalstrukturen von Banken stark reguliert, was ihre Möglichkeiten zur Kapitalzurückhaltung einschränkt. Überschüssiges Kapital wird daher häufig in Form von Dividenden an die Anteilseigner:innen zurückgegeben, wodurch diese Ausschüttungen zu einem zentralen Bestandteil des Unternehmenswerts werden.

Ein weiterer Vorteil des DDM liegt in der Bewertungsmethodik selbst: Bei Banken ist es oft schwierig, den freien Cashflow klar zu definieren, wie es das DCF-Modell erfordert, da Schulden im Bankwesen als „Rohstoff“ gelten. Das DDM umgeht diese Problematik, indem es sich direkt auf die tatsächlichen Ausschüttungen konzentriert.

6. Wie hängt das Residual Income Model mit dem DDM zusammen und wann verwendet man welches?

Das Residual Income Model (RIM) und das DDM sind mathematisch unter bestimmten Bedingungen äquivalent, bieten aber unterschiedliche Vorteile in der Praxis.

Das RIM beginnt mit dem aktuellen Buchwert einer Bank und addiert den Barwert zukünftiger Überschussrenditen (Renditen oberhalb der Eigenkapitalkosten). Jede jährliche Überschussrendite berechnet sich als (ROE × Buchwert) – (Eigenkapitalkosten × Buchwert). So wird der Mehrwert jenseits der Mindestrendite erfasst.

Beide Modelle liefern bei gleichen Annahmen identische Bewertungen. Dennoch ist RIM vorzuziehen, wenn:

ein Großteil der Gewinne einbehalten wird, aber die Bank eine hohe Eigenkapitalrendite erzielt.

man Banken in Wachstumsmärkten analysiert, bei denen Dividenden aktuell gering sind, der Buchwert aber schnell wächst.

die Bank gerade regulatorisch Kapital aufbaut und Dividenden temporär eingeschränkt sind.

DDM ist hingegen passender, wenn:

die Bank ein stabiles Geschäft hat und eine konstante Dividendenpolitik verfolgt.

Dividenden der Haupttreiber der Aktionärsrendite sind – nicht der Kursanstieg.

es Zweifel an der Aussagekraft von Buchwert oder ROE gibt, etwa wegen bilanzieller Komplexität.

👉 In unserer Case-Sammlung findest du weitere typische Interviewfragen, mit denen du das Dividend Discount Model und andere Bewertungsmodelle gezielt üben kannst.

Case-Sammlung

Entdecke über 200 Übungs-Cases für alle Level und Case-Typen.

Das Dividend Discount Model (DDM) ermittelt den inneren Wert einer Aktie, indem es den Barwert aller zukünftigen Dividendenzahlungen berechnet. Man schätzt zukünftige Dividenden und diskontiert sie mit einer erwarteten Rendite. Die Summe dieser abgezinsten Dividenden ergibt den inneren Wert der Aktie. Liegt dieser über dem aktuellen Marktpreis, könnte die Aktie unterbewertet sein.

Das Modell basiert auf der Annahme, dass der heutige Wert einer Aktie der Summe dessen entspricht, was man künftig von ihr erwartet – auf den heutigen Wert abgezinst. Wenn ein Unternehmen künftig Dividenden zahlt, summiert das DDM den Barwert dieser Zahlungen.

Das Gordon Growth Model ist die einfachste Variante, wenn das Dividendenwachstum konstant bleibt. Bei gleichbleibenden Dividenden kommt das Zero-Growth DDM zum Einsatz. Das Multi-Stage DDM eignet sich für komplexere Wachstumsverläufe.

Hier geht's weiter mit den nächsten Artikeln:

Gordon Growth Model (GGM)

Bewertungsmodelle

Das Gordon Growth Model (GGM) ist eine vereinfachte Variante des Dividend Discount Model (DDM), das den inneren Wert einer Aktie auf Basis ihrer zukünftigen Dividendenzahlungen ermittelt. Der entscheidende Unterschied liegt in der Annahme, dass die Dividenden mit einer konstanten Wachstumsrate unbegrenzt steigen. Dadurch lässt sich das Modell leicht anwenden, ohne die Komplexität mehrstufiger Wachstumsannahmen berücksichtigen zu müssen.

Gerade für reife Unternehmen mit stabilen Erträgen und verlässlicher Dividendenpolitik eignet sich das GGM besonders gut. Auch wenn es die Dynamik wachstumsstarker oder volatiler Firmen nicht vollständig abbildet, gehört es in der Praxis zu den am weitesten verbreiteten Methoden zur Bewertung dividendenzahlender Aktien.

[Diagramm mit Bewertungsverfahren und zugehörigen Analyse-Tools. Das Marktwertverfahren führt zu Multiples. Das Ertragswertverfahren umfasst Discounted Cash Flow (DCF), Capitalization of Earnings, Dividend Discount Model (DDM) und Gordon Growth Model (GGM). Das Substanzwertverfahren ist aufgeführt, aber ohne konkretes Tool.]

Im Rahmen der Unternehmensbewertung ist das Capital Asset Pricing Model (kurz CAPM) eine gängige Methode, um die Eigenkapitalkosten zu berechnen. Damit ist die Rendite gemeint, die ein Unternehmen seinen Aktionär:innen bieten muss, um sie für das eingegangene Risiko zu entschädigen.

Neben dem CAPM gibt es auch andere Ansätze zur Schätzung der Eigenkapitalkosten, zum Beispiel das Dividend-Discount-Modell. In der Praxis ist das CAPM aber mit Abstand am weitesten verbreitet.

Die Formel hilft übrigens nicht nur Unternehmen, sondern auch Investor:innen: Sie können damit abschätzen, welche Rendite sie im Verhältnis zum Risiko einer Investition erwarten sollten – quasi ein „Fair-Value-Rechner“ für Investments.

Im Folgenden bekommst du einen Überblick über die CAPM-Formel, die wichtigsten Annahmen und typische Interviewfragen, die dir dazu begegnen können.

Das Residual Income Model (RIM) ist ähnlich wie das Dividend Discount Model (DDM) oder das Discounted Cash Flow (DCF) Verfahren eine Methode zur Unternehmensbewertung. Im Gegensatz zu diesen Ansätzen konzentriert sich das RIM darauf, ob ein Unternehmen Gewinne über die Eigenkapitalkosten hinaus erzielt.

So zeigt das Modell, ob ein Unternehmen tatsächlich Wert für seine Aktionär:innen schafft und hilft Investor:innen einzuschätzen, ob eine Aktie über- oder unterbewertet ist.