Was sagt das EBITDA aus?

Das EBITDA wird häufig als Maß für die operative Leistungsfähigkeit vor Investitions- und Finanzierungseinflüssen verwendet. Es ist hilfreich, um:

- Unternehmen unterschiedlicher Größen, Branchen oder Regionen zu vergleichen.

- einzuschätzen, wie viel Gewinn aus dem laufenden Geschäft heraus erwirtschaftet wird (bevor Investitionen, Zinsen oder Steuern ins Spiel kommen).

- bei Unternehmensbewertungen wie dem EBITDA-Multiple (EV/EBITDA) als Bezugsgröße zu dienen.

- die Profitabilität von Geschäftsmodellen zu analysieren – insbesondere in kapitalintensiven Branchen.

Ein Beispiel: Zwei Unternehmen erwirtschaften je 100 Mio. € EBIT. Das eine schreibt jedoch jährlich 50 Mio. € ab (z.B. wegen hoher Investitionen in Maschinen), das andere nur 10 Mio. €. Beim EBITDA werden diese Unterschiede ausgeblendet und beide Unternehmen erscheinen ähnlich profitabel. Genau das ist Chance und Risiko zugleich: Das EBITDA zeigt eine „bereinigte“ Profitabilität, blendet aber auch reale Kosten aus.

Gerade in Private Equity und Investment Banking wird das EBITDA gerne als Ausgangspunkt für Bewertungsverfahren genutzt. Beachte aber, dass das EBITDA eine rein buchhalterische und keine echte Cashflow-Kennzahl ist!

Wo findest du das EBITDA im Jahresabschluss?

Das EBITDA wird (ähnlich wie das EBIT) nicht in jeder GuV direkt ausgewiesen. Viele Unternehmen stellen es aber im Anhang oder in der Managementanalyse dar, insbesondere kapitalmarktorientierte Firmen.

Wenn du es selbst berechnen willst, kannst du wie folgt vorgehen:

- Starte mit dem Betriebsergebnis (das findest du fast immer in der GuV).

- Addiere Zinsen und Steuern, um auf das EBIT zu kommen.

- Addiere nun die Abschreibungen.

- auf Sachanlagen (Depreciation)

- auf immaterielle Vermögenswerte (Amortization)

In der Praxis findest du die nötigen Angaben oft im Anhang zur GuV oder in der Kapitalflussrechnung. Achte auf Begriffe wie „Abschreibungen“, „Depreciation and Amortization“ oder „D&A“.

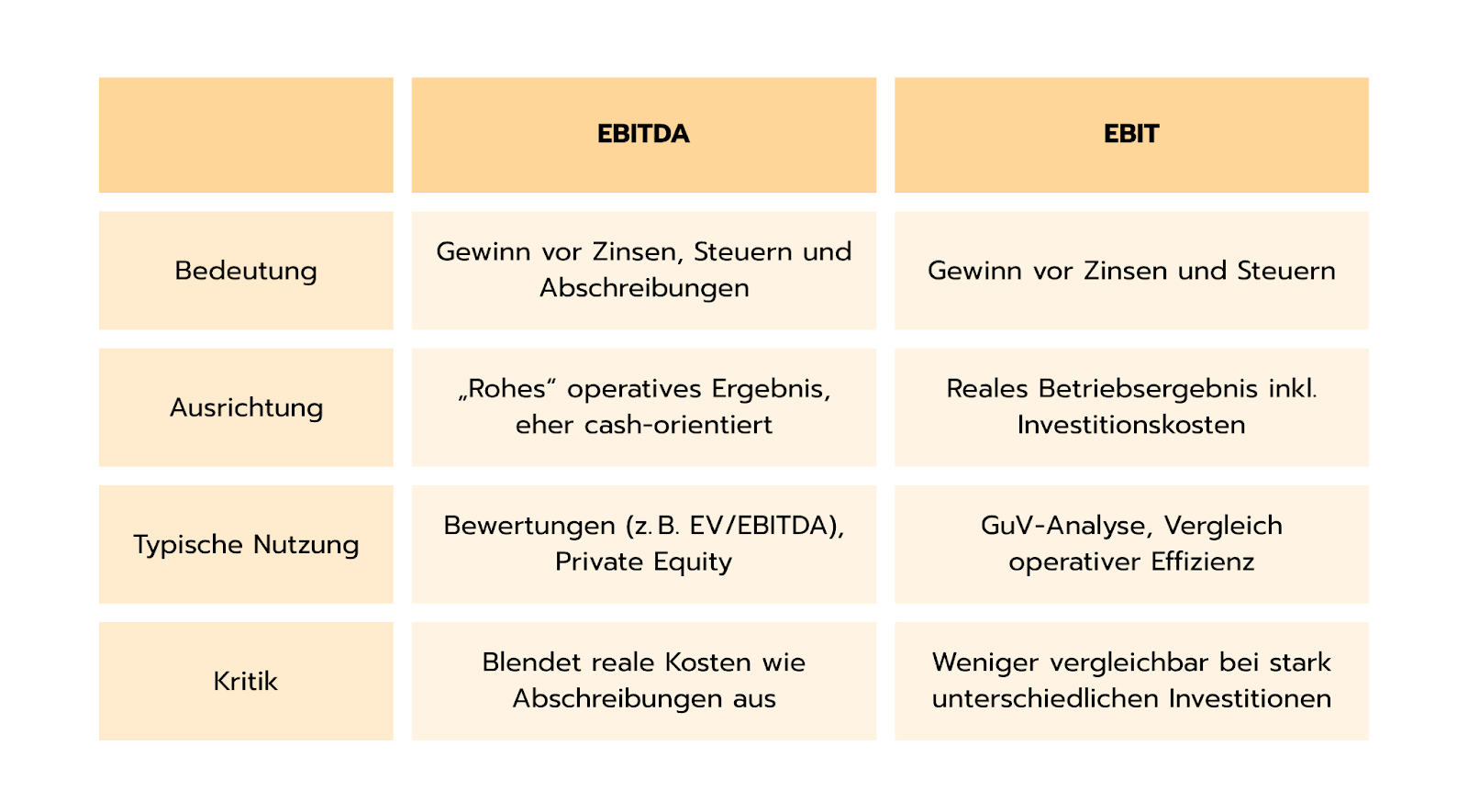

Worin unterscheiden sich EBIT und EBITDA?

Wie du bereits weißt, ist das EBITDA eine Kennzahl, die zeigt, wie viel ein Unternehmen mit seinem Kerngeschäft verdient – noch bevor Zinsen, Steuern und auch Abschreibungen berücksichtigt werden. Das EBIT dagegen – also der „Gewinn vor Zinsen und Steuern“ – zieht Abschreibungen bereits ab und bildet so das tatsächliche Betriebsergebnis realistischer ab. Der Unterschied liegt also vor allem darin, dass das EBITDA stärker „bereinigt“ ist und Abschreibungen ausklammert, während das EBIT diese als echte Kosten berücksichtigt.

Das EBITDA eignet sich gut, wenn du dir einen schnellen, vergleichbaren Überblick über die operative Stärke verschiedener Unternehmen verschaffen willst – besonders dann, wenn sie unterschiedlich viel investieren oder bilanzieren. Willst du hingegen verstehen, wie viel ein Unternehmen tatsächlich verdient, nachdem auch Investitionskosten (über Abschreibungen) einfließen, ist das EBIT aussagekräftiger.

Damit du die Unterschiede klar vor Augen hast, haben wir sie dir noch einmal in der folgenden Vergleichstabelle zusammengefasst:

Typische Fragen rund um das EBITDA im Finance-Interview

Wenn du dich auf Finance-Interviews vorbereitest, solltest du die Bedeutung, Berechnung und Anwendungsgrenzen des EBITDA kennen. Häufig gestellte Fragen in Interviews sind zum Beispiel:

Warum ist das EBITDA keine echte Cashflow-Kennzahl?

Cashflow heißt: echtes Geld, das rein- oder rausfließt. EBITDA ist nur ein Rechenwert, der z. B. keine Investitionen oder Lagerveränderungen (Working Capital) mit einbezieht – es zeigt also nicht, wie viel Geld wirklich übrig bleibt.

Wann ist das EBITDA besser geeignet als das EBIT?

Wenn Unternehmen viel investieren oder unterschiedlich abschreiben, macht der Vergleich über EBITDA mehr Sinn. Denn es zeigt das Ergebnis, ohne diese Effekte zu verzerren – besonders hilfreich beim Vergleich verschiedener Branchen.

Welche Risiken birgt die Nutzung des EBITDA?

EBITDA kann ein zu optimistisches Bild zeigen, weil es reale Kosten wie Maschinenabnutzung (Abschreibungen) ausblendet. Man sollte es deshalb nie ohne andere Kennzahlen betrachten.

Warum wird das EBITDA oft im Private Equity verwendet?

Private-Equity-Investoren wollen sehen, wie profitabel ein Unternehmen im Kerngeschäft ist – unabhängig von Schulden, Steuern oder Investitionen. EBITDA ist hier der einfachste Startpunkt.

Wie finde ich die nötigen Daten zur EBITDA-Berechnung im Jahresabschluss?

Du findest Abschreibungen und andere nötige Infos meist im Anhang zur Gewinn- und Verlustrechnung (GuV) oder in der Kapitalflussrechnung – such nach Begriffen wie „Depreciation“, „Amortization“ oder einfach „D&A“.

👉 Mit den Fragen-Sets aus unserer Case-Sammlung kannst du diese Fragen üben, also schau unbedingt mal rein!