Das Residual Income Model (RIM) ist ähnlich wie das Dividend Discount Model (DDM) oder das Discounted Cash Flow (DCF) Verfahren eine Methode zur Unternehmensbewertung. Im Gegensatz zu diesen Ansätzen konzentriert sich das RIM darauf, ob ein Unternehmen Gewinne über die Eigenkapitalkosten hinaus erzielt.

So zeigt das Modell, ob ein Unternehmen tatsächlich Wert für seine Aktionär:innen schafft und hilft Investor:innen einzuschätzen, ob eine Aktie über- oder unterbewertet ist.

Das Residual Income Model (RIM) dient dazu, den inneren Wert des Eigenkapitals eines Unternehmens zu bestimmen. Grundlage ist das sogenannte Residual Income (Residualeinkommen) – also der Teil des Gewinns, der nach Abzug der Eigenkapitalkosten übrig bleibt.

Die Eigenkapitalkosten spiegeln die Renditeanforderung der Investor:innen wider, also die erwartete Vergütung für das Risiko des Aktienbesitzes. Mithilfe des Residualeinkommens lässt sich beurteilen, ob ein Unternehmen seine Kapitalkosten übertrifft und somit tatsächlich Wert schafft.

Die Berechnung erfolgt in zwei Schritten. Zunächst wird das Residualeinkommen für jedes Jahr berechnet.

Der Jahresüberschuss (JÜ) bezieht sich auf den Gewinn nach Steuern, der direkt aus der Gewinn- und Verlustrechnung stammt

Der Buchwert des Eigenkapitals wird direkt aus der Bilanz entnommen und dient als Ausgangspunkt des Modells

Der Eigenkapitalkostensatz beschreibt die Mindestrendite, die Investor:innen für das Halten einer Aktie erwarten. Er wird meist mithilfe des Capital Asset Pricing Models (CAPM) geschätzt.

Die Eigenkapitalkosten geben an, wie viel Gewinn das Unternehmen erwirtschaften muss, um die von Investor:innen geforderte Rendite zu decken.

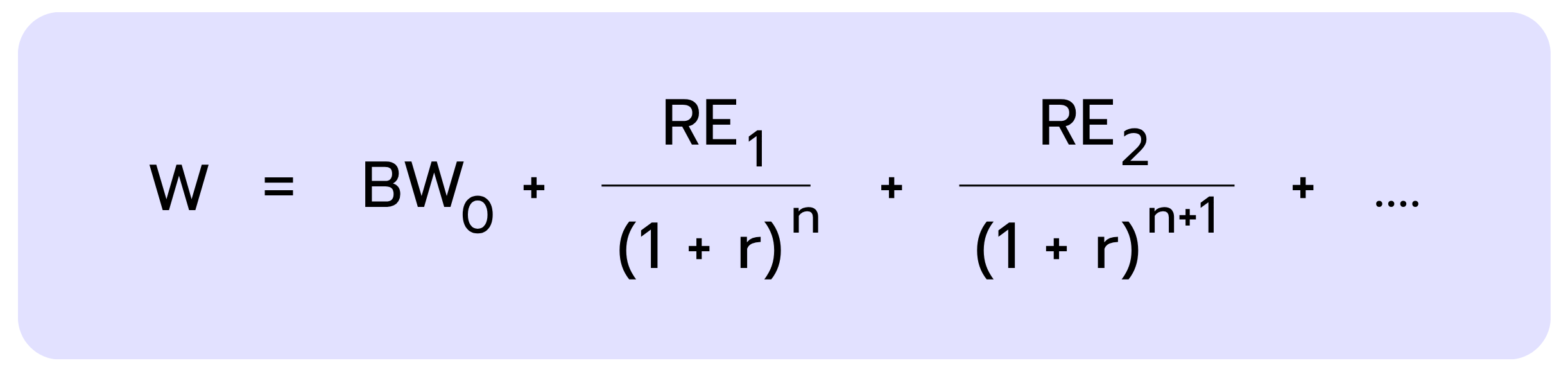

Sobald die Residualeinkommen der einzelnen Perioden berechnet sind, kann der Wert des Eigenkapitals (W) bestimmt werden. Das Residual Income Model (RIM) geht davon aus, dass sich dieser Wert aus dem Buchwert des Eigenkapitals plus dem Barwert aller zukünftigen Residualgewinne zusammensetzt.

Die folgende Formel fasst das Konzept zusammen:

wobei gilt:

BW = Buchwert des Eigenkapitals zu Beginn der Bewertungsperiode (Zeitpunkt 0)

RE = Zukünftiges Residualeinkommen

r = Eigenkapitalkostensatz

n = Anzahl der Perioden in der Zukunft

Beispiel: Berechnung des intrinsischen Eigenkapitalwerts mit dem Residual Income Model

Das folgende Beispiel zeigt, wie das Residual Income Model (RIM) in der Praxis angewendet wird. Schritt für Schritt wird berechnet, wie sich der Unternehmenswert aus dem Buchwert des Eigenkapitals und den zukünftigen Residualgewinnen ergibt – beginnend mit den Eigenkapitalkosten.

Folgende Informationen liegen vor

BW= $500 M

Erwarteter Jahresüberschuss (nächstes Jahr)= $80 M

r= 12 %

Wachstumsrate Residualeinkommen= 3 % pro Jahr

Schritt 1: Berechnung Eigenkapitalkosten

Im ersten Schritt wird berechnet, wie hoch die Renditeanforderung der Investor:innen auf das eingesetzte Eigenkapital ausfällt. Dieser Betrag wird später vom Jahresüberschuss abgezogen, um das Residualeinkommen des jeweiligen Jahres zu erhalten.

Schritt 2: Berechnung Residualeinkommen (Jahr 1)

Das Residualeinkommen zeigt, wie viel Gewinn nach Abzug der Eigenkapitalkosten übrig bleibt.

Schritt 3: Schätzung des Werts vom zukünftigen Residualeinkommen

Um den Gesamtwert zu bestimmen, wird das zukünftige Residualeinkommen diskontiert, also auf seinen heutigen Wert abgezinst.

Anstatt jede Periode einzeln zu prognostizieren, wird angenommen, dass das Residualeinkommen jährlich um 3 % wächst. Diese Annahme ist eine vereinfachte, aber in der Praxis häufig verwendete Vorgehensweise, da ein konstantes Wachstum die Berechnung deutlich erleichtert und oft in Bewertungsmodellen genutzt wird. Mithilfe einer Wachstumsformel lässt sich so der Wert aller zukünftigen Residualeinkommen auf einmal bestimmen.

Schritt 4: Addition von Buchwert und Barwert der Residualeinkommen

Der heutige Buchwert des Eigenkapitals und der Barwert der Residualgewinne ergeben zusammen den geschätzten intrinsischen Eigenkapitalwert des Unternehmens.

Der intrinsische Eigenkapitalwert des Unternehmens beträgt somit $722.2 M.

Wann wird das Residual Income Model angewendet?

Das Residual Income Model (RIM) ist besonders hilfreich, wenn ein Unternehmen keine Dividenden zahlt oder wenn zukünftige Cashflows schwer zu prognostizieren sind. In solchen Fällen bietet es eine praxisnahe Möglichkeit, den Unternehmenswert zu bestimmen.

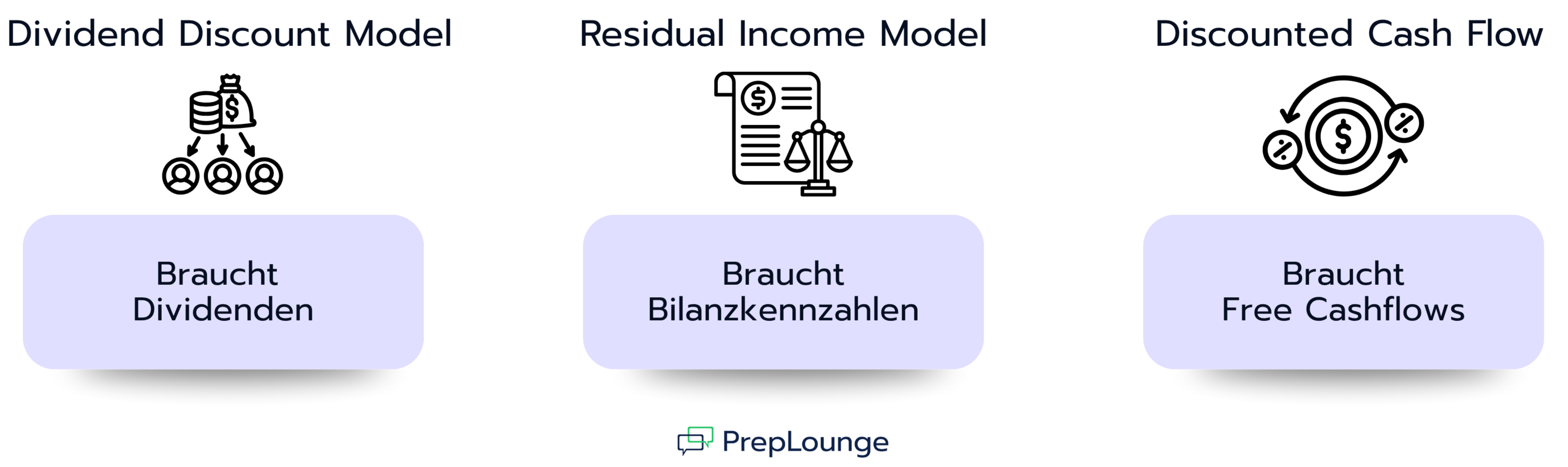

Während das Dividend Discount Model (DDM) auf Dividenden basiert und das Discounted Cash Flow (DCF) Verfahren langfristige Cashflow-Prognosen erfordert, stützt sich das RIM auf Bilanzkennzahlen wie den Buchwert des Eigenkapitals und den Jahresüberschuss.

Die folgende Grafik fasst diesen Unterschied anschaulich zusammen:

Ein großer Vorteil des Residual Income Modells (RIM) ist seine Robustheit gegenüber unsicheren Prognosen. Das Modell kann selbst dann angewendet werden, wenn zukünftige Cashflows schwer vorherzusagen sind, etwa bei Unternehmen mit schwankenden Gewinnen oder starker Abhängigkeit von der wirtschaftlichen Lage.

Voraussetzung ist allerdings, dass die Finanzberichte verlässlich und transparent sind. Da die Bewertung auf dem Buchwert des Eigenkapitals beruht, hängt die Genauigkeit des Ergebnisses stark von der Qualität der veröffentlichten Zahlen ab.

In der Banken- und Versicherungsbranche wird das Residual Income Model besonders häufig angewandt. In diesen Bereichen sind die Bilanzdaten sehr verlässlich, weil sie streng reguliert und regelmäßig geprüft werden. Außerdem beruhen ihre Geschäftsmodelle stark auf klar messbaren Finanzkennzahlen wie Eigenkapital und Gewinn, während Dividenden oder Cashflows oft schwanken und schwer vorherzusagen sind. Das macht das Residual Income Model zu einer passenden und stabilen Bewertungsmethode – vor allem, wenn klassische Ansätze wie DDM oder DCF an ihre Grenzen stoßen.

Stärken und Schwächen des Residual Income Models

Wie jedes Bewertungsmodell hat auch das Residual Income Model seine Stärken und Schwächen.

Stärken des RIM

Schwächen des RIM

Funktioniert auch, wenn Dividenden oder Cashflows schwer vorherzusagen sind

Abhängig von Bilanzdaten, die manipulierbar sein können

Nutzt Informationen aus Finanzberichten, die meist leicht zugänglich sind

Erfordert die Schätzung der Eigenkapitalkosten, was subjektiv sein kann

Kann angewendet werden, selbst wenn der Free Cash Flow negativ ist

Starke Abhängigkeit von langfristigen Wachstumsannahmen

Bezieht die Eigenkapitalkosten explizit ein und zeigt, ob ein Unternehmen Wert für Aktionär:innen schafft

Weniger geeignet für Unternehmen mit wenig Anlagevermögen oder hohem Anteil immaterieller Werte

Typische Interviewfragen zum Residual Income Model

Zur Vorbereitung auf deine Finance-Interviews findest du hier einige der häufigsten Fragen zum RIM:

1. Was ist das Residualeinkommen und wie unterscheidet es sich vom Jahresüberschuss?

Das Residualeinkommen zeigt, wie viel Gewinn ein Unternehmen erzielt, nachdem die erwartete Rendite der Investor:innen abgezogen wurde. Es misst also den Wert, der über die geforderte Mindestverzinsung hinausgeht.

Der Jahresüberschuss dagegen ist der reine Gewinn und berücksichtigt nicht, dass das Eigenkapital der Aktionär:innen ebenfalls eine erwartete Rendite haben könnte.

2. Warum wird das Residual Income Model besonders häufig bei Banken oder Versicherungen angewendet?

Branchen wie Banken und Versicherungen eignen sich besonders für das Residual Income Model (RIM), weil ihre Bilanzdaten streng reguliert, transparent und verlässlich sind. Ihre Geschäftsmodelle beruhen auf klar messbaren Finanzkennzahlen wie Eigenkapital und Gewinn, während Cashflows und Dividenden oft stark schwanken und schwer vorherzusagen sind. Dadurch lässt sich der Unternehmenswert mit dem RIM stabiler und realistischer einschätzen als mit anderen Bewertungsansätzen.

3. Wann ist das Residual Income Model einer DCF-Analyse oder DDM-Analyse vorzuziehen?

Das Residual Income Model (RIM) ist besonders dann hilfreich, wenn Cashflows oder Dividenden schwer zu prognostizieren sind oder über längere Zeit stark schwanken. In solchen Fällen liefern DCF- oder DDM-Analysen oft keine stabilen Ergebnisse, da sie auf verlässliche Ausschüttungs- oder Cashflow-Prognosen angewiesen sind.

Das RIM bietet hier eine praxisnahe Alternative, weil es auf Buchwerten und Gewinnen basiert, die in der Regel leichter vorherzusagen und besser verfügbar sind.

4. Was sagt das Ergebnis des Residual Income Models aus?

Das Ergebnis des Residual Income Models (RIM) zeigt den inneren Wert des Eigenkapitals eines Unternehmens. Dieser Wert kann mit dem aktuellen Marktwert verglichen werden, um einzuschätzen, ob eine Aktie über- oder unterbewertet ist. Liegt der berechnete innere Wert über dem Marktpreis, deutet das auf Unterbewertung hin – liegt er darunter, könnte die Aktie überbewertet sein.

This question set helps you strengthen your valuation fundamentals by covering core techniques used in public and private company valuation, tax asset treatment, and sector-specific approaches. You'll explore how to estimate acquisition premiums, work with Net Operating Losses, and understand how valuation frameworks shift for financial institutions and resource-based companies like oil & gas firms.

You should expect to spend 25–35 minutes on the full set. Use the model answers to check your understanding, refine your technical explanations, and practice communicating complex valuation topics clearly and confidently in interview settings.

You’re working on a DCF valuation for CloudCore Inc., a publicly traded cloud computing company. You’ve built a standard unlevered DCF model using a WACC of 10% and based on your 5-year forecast, the Enterprise Value (EV) currently comes out to $200 million.

You’re advising FreshHarvest AG, a fast-growing food distribution company based in Germany. They operate on tight margins, high volumes, and have recently secured several new retail partners. The CFO wants to better understand how working capital decisions and seasonal dynamics impact their free cash flow profile and ultimately their valuation.

Your task is to assess how working capital evolves over the forecast period, how payment term shifts affect cash flow, and how to reflect seasonality in a dynamic forecasting model.

This case will test your analytical skills, cash flow understanding, and judgment around operational finance levers.

Das Residual Income Model (RIM) schätzt den inneren Wert des Eigenkapitals, indem es den heutigen Buchwert um den Barwert der zukünftigen Residualgewinne ergänzt. Das Residualeinkommen ergibt sich aus dem Nettogewinn abzüglich der Eigenkapitalkosten und zeigt, ob ein Unternehmen mehr Gewinn erzielt, als Investor:innen die Mindestverzinsung erwarten.

Das Modell ist besonders hilfreich, wenn keine Dividenden gezahlt werden, Cashflows schwer zu prognostizieren sind oder verlässliche Bilanzdaten vorliegen – etwa bei Banken und Versicherungen.

Ein Vorteil des RIM liegt darin, dass es auf Bilanzkennzahlen basiert, die leicht zugänglich sind und Wertschöpfung über den reinen Jahresüberschuss hinaus sichtbar machen. Gleichzeitig hängt die Genauigkeit stark von der Qualität der Finanzberichte und den Annahmen zu Eigenkapitalkosten und langfristigem Wachstum ab.