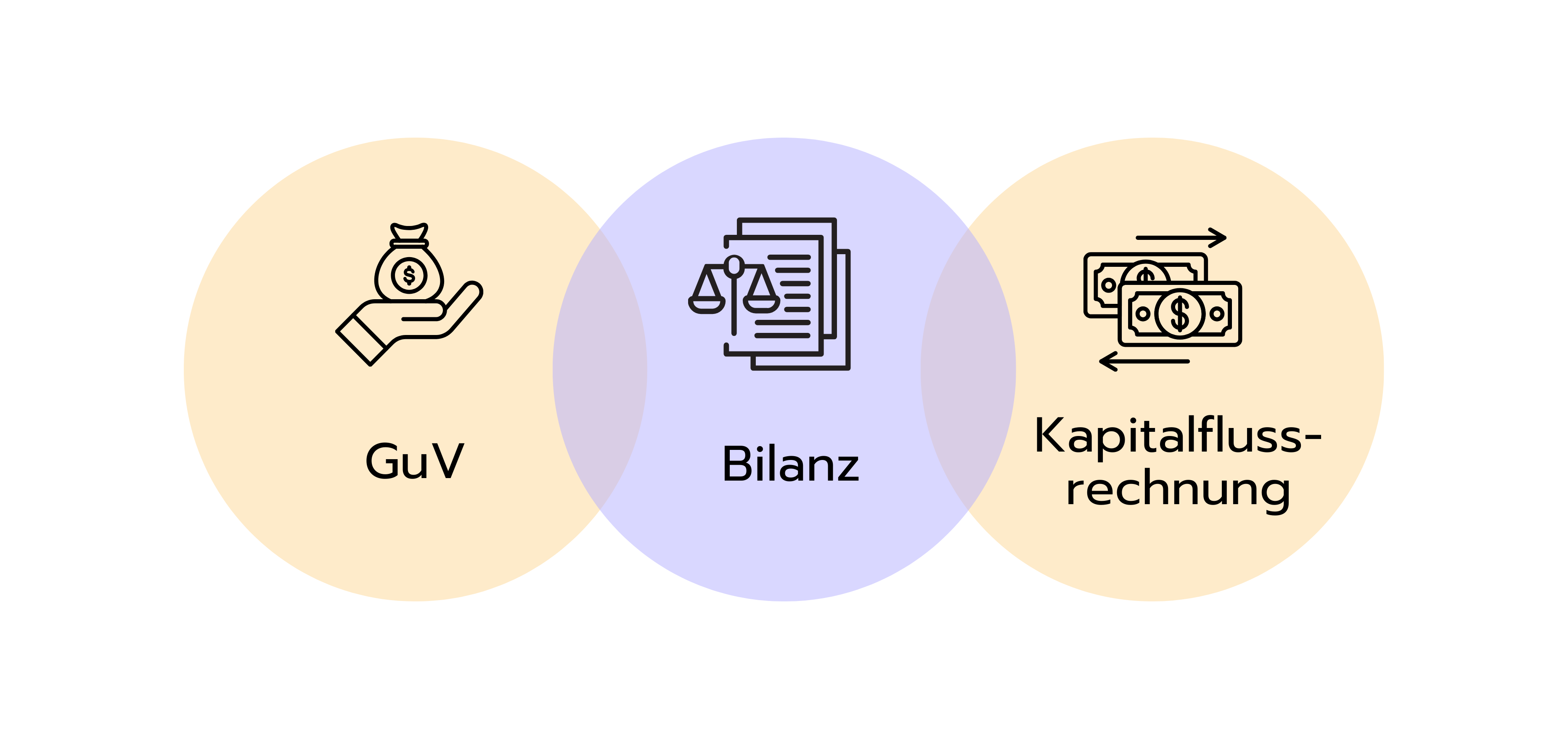

Die Bilanz ist eine der drei wichtigsten Finanzberichte für Unternehmen. Die beiden anderen sind die Gewinn- und Verlustrechnung (Income Statement) und die Kapitalflussrechnung (Cash Flow Statement). Jede hat ihre eigene Funktion, aber zusammen zeigen sie die Rentabilität, finanzielle Stabilität und Nachhaltigkeit des Cashflows eines Unternehmens.

Die Bilanz gibt dir einen klaren Überblick darüber, was ein Unternehmen besitzt, was es schuldet und was den Eigentümer:innen gehört. Wenn du dich auf Finance-Interviews vorbereitest, ist es wichtig, die Bestandteile einer Bilanz zu verstehen, zu wissen, wie man sie liest und interpretiert, und gängige Interviewfragen dazu zu kennen. Lies weiter, um alles zu erfahren, was du brauchst, um im Interview bestens vorbereitet zu sein.

Die Bilanz ist ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt darstellt. Sie wird in der Regel am Ende jedes Monats erstellt, um einen klaren Überblick über die finanzielle Lage des Unternehmens zu geben.

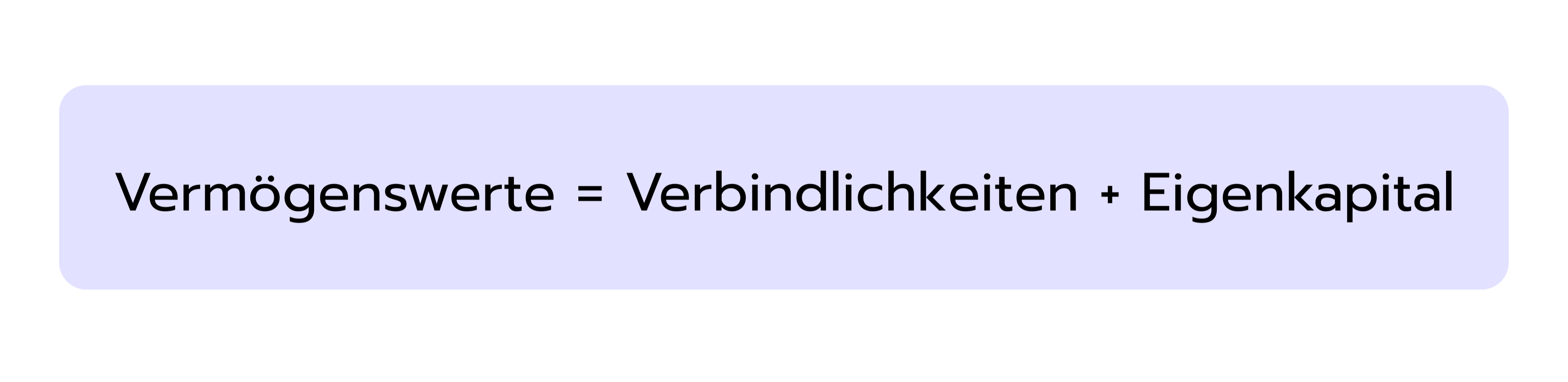

Wichtg ist, dass die Bilanz immer ausgeglichen ist (Prinzip der doppelten Buchführung). Das bedeutet, dass der Gesamtwert des Vermögens immer der Summe aus Verbindlichkeiten und Eigenkapital entsprechen muss. Die Bilanzgleichung lautet:

Diese Gleichung basiert auf dem Grundprinzip, dass alles, was ein Unternehmen besitzt, entweder durch geliehenes Kapital (Verbindlichkeiten) oder durch Investitionen der Eigentümer:innen (Eigenkapital) finanziert wird.

Ist die Bilanz ausgeglichen, sind die Konten korrekt und man kann leichter erkennen, wie stabil oder gefährdet die Finanzen des Unternehmens sind.

Die wichtigsten Bestandteile einer Bilanz im Überblick

Aus der Definition und der Bilanzgleichung ergeben sich drei Hauptkategorien: Vermögenswerte, Verbindlichkeiten und Eigenkapital. Was genau die einzelnen Kategorien beinhalten, kann je Unternehmen leicht variieren. Wenn du jedoch verstehst, was es mit den Kategorien auf sich hat, kannst du jede Bilanz problemlos lesen und analysieren.

Vermögenswerte

Der Abschnitt Vermögenswerte zeigt alles, was das Unternehmen besitzt oder kontrolliert und einen wirtschaftlichen Wert hat. Diese werden in kurzfristige und langfristige Vermögenswerte unterteilt.

Kurzfristige Vermögenswerte (Umlaufvermögen) sind Ressourcen, die innerhalb eines Jahres in Cash umgewandelt oder verbraucht werden können. Sie dienen der Finanzierung des Tagesgeschäfts und sorgen für Liquidität.

Langfristige Vermögenswerte (Anlagevermögen) bringen länger als ein Jahr Wert für das Unternehmen.

Beispiele für Anlagevermögen:

Sachanlagen wie Gebäude und Maschinen

Immaterielle Vermögenswerte wie Patente, Markenrechte oder Firmenwert (Goodwill)

Langfristige Beteiligungen

Zukünftige Steueransprüche

In der Bilanz werden Vermögenswerte von der höchsten zur geringsten Liquidität aufgelistet.

Verbindlichkeiten

Die Verbindlichkeiten umfassen alle Schulden des Unternehmens. Auch sie werden in kurzfristige und langfristige Verbindlichkeiten unterteilt.

Kurzfristige Verbindlichkeiten (Fälligkeit innerhalb eines Jahres) sind zum Beispiel:

Verbindlichkeiten gegenüber anderen Händlern und Dienstleistern

Kurzfristige Kredite

Anstehende Ausgaben (z.B. Lohnzahlungen)

Erhaltene Anzahlungen für zukünftige Dienstleistungen oder Waren

Langfristige Verbindlichkeiten (Fälligkeit über ein Jahr) sind z.B.:

Langfristige Darlehen oder Anleihen

Zukünftige Steuerschulden

Pensionsverpflichtungen

Leasingverbindlichkeiten

Der Verbindlichkeitsabschnitt zeigt, wie stark ein Unternehmen auf Fremdfinanzierung angewiesen ist.

Eigenkapital

Das Eigenkapital ist der Restwert, der nach Abzug aller Verbindlichkeiten vom Vermögen übrig bleibt. Es umfasst:

Gezeichnetes Kapital (ausgegebene Aktien)

Gewinnrücklagen (nicht ausgeschüttete Gewinne)

Kapitalrücklagen

Eigene Aktien (Treasury Stock)

Sonstiges kumuliertes Ergebnis (z. B. Währungsumrechnungsdifferenzen)

Wie liest und interpretiert man eine Bilanz?

Sobald du die Hauptbestandteile einer Bilanz und deren Struktur verstehst, kannst du sie leicht lesen. Für die Interpretation ist jedoch wichtig, die Verbindungen zwischen den Bestandteilen zu verstehen und zu erkennen, was sie über die Finanzstrategie und finanzielle Lage eines Unternehmens aussagen.

Beginne mit dem Vergleich von kurzfristigen Vermögenswerten mit kurzfristigen Verbindlichkeiten, um die Liquidität zu beurteilen. Hat ein Unternehmen mehr kurzfristige Vermögenswerte als kurzfristige Verbindlichkeiten, deutet dies auf eine gute kurzfristige Finanzlage hin. Achte besonders auf sofort verfügbare Zahlungsmittel, da dies die flexibelste Ressource ist, um unvorhergesehene Herausforderungen oder Chancen zu bewältigen.

Betrachte anschließend das Verhältnis von Gesamtverbindlichkeiten zu Eigenkapital, um zu verstehen, wie das Unternehmen seine Geschäftstätigkeit finanziert. Ein hoher Verschuldungsgrad kann auf ein hohes Risiko hinweisen, aber auch ein strategischer Hebel für Wachstum sein. Unterscheide zwischen kurz- und langfristigen Schulden, da kurzfristige Verbindlichkeiten mehr Druck erzeugen.

Analysiere außerdem die Art der Vermögenswerte und ob diese zum Geschäftsmodell passen. Ein produzierendes Unternehmen sollte z.B. hohe Sachanlagen und Vorräte haben, ein Dienstleistungsunternehmen dagegen mehr Cash und Forderungen.

Um ein vollständiges Bild zu erhalten, vergleiche Bilanzen über mehrere Zeiträume. So erkennst du Trends wie Vermögensaufbau, Schuldentilgung oder steigendes Eigenkapital.

Darüber hinaus solltest du unbedingt beachten, auch die Gewinn- und Verlustrechnung sowie das Cash Flow Statement zu berücksichtigen, um einen umfassenden Eindruck von der finanziellen Lage des Unternehmens zu gewinnen.

Häufige Interviewfragen zur Bilanz

Die meisten Finance-Interviewfragen zur Bilanzaufstellung prüfen dein Verständnis dieses Tools, einschließlich der Frage, wie die einzelnen Elemente miteinander in Beziehung stehen.

Im Folgenden findest du einige Interviewfragen zur Bilanz, die dir helfen können, zu üben.

1. Erkläre mir die Bilanz Schritt für Schritt.

Die Bilanz ist ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens auflistet. Sie folgt der Gleichung:

Vermögenswerte sind das, was das Unternehmen besitzt, Verbindlichkeiten sind das, was es schuldet, und Eigenkapital ist der verbleibende Anteil der Eigentümer, nachdem die Verbindlichkeiten abgezogen wurden.

Vermögenswerte und Verbindlichkeiten werden in kurzfristig und langfristig unterteilt, während das Eigenkapital aus Stammkapital, Gewinnrücklagen und manchmal eigenen Aktien besteht. Die Vermögenswerte stehen in der Bilanz auf der linken Seite oder im oberen Abschnitt, beginnend mit den liquidesten bis hin zu den am wenigsten liquiden Posten.

Verbindlichkeiten und Eigenkapital erscheinen auf der rechten Seite oder unten, wobei kurzfristige Verbindlichkeiten vor den langfristigen Schulden aufgeführt werden und das Eigenkapital der Aktionäre am Ende steht. Diese Aufstellung hilft uns, die finanzielle Gesundheit, Liquidität und Kapitalstruktur eines Unternehmens zu verstehen.

2. Wie stellst du allein anhand der Bilanz eines Unternehmens fest, ob es finanziell gesund ist?

Um anhand der Bilanz zu beurteilen, ob ein Unternehmen finanziell gesund ist, ist Folgendes zu betrachten:

Das Verhältnis von kurzfristigen Vermögenswerten zu kurzfristigen Verbindlichkeiten, das die Liquidität und die Fähigkeit des Unternehmens anzeigt, kurzfristige Verpflichtungen zu erfüllen, ohne zusätzliches Kapital aufnehmen zu müssen. Ein Verhältnis von über 1 deutet in der Regel darauf hin, dass dem Unternehmen mehr leicht verfügbare Mittel als kurzfristige Schulden zur Verfügung stehen, während ein niedriges Verhältnis potenzielle Liquiditätsprobleme signalisieren kann.

Die Gesamtschulden im Verhältnis zum Eigenkapital, was den Verschuldungsgrad und das finanzielle Risiko widerspiegelt. Ein hoher Verschuldungsgrad kann bedeuten, dass das Unternehmen stark von Fremdkapital abhängig ist, was zu höheren Zinsbelastungen und größerer finanzieller Anfälligkeit führt, während ein niedriger Verschuldungsgrad oft auf eine konservativere Kapitalstruktur hinweist.

Entwicklungen im Eigenkapital über die Zeit, die darauf hindeuten, ob das Unternehmen für seine Anteilseigner Wert schafft. Ein kontinuierlich steigendes Eigenkapital kann ein Zeichen für profitable Geschäftstätigkeit und Reinvestitionen sein, während ein rückläufiger Trend auf Verluste, Dividendenpolitik oder Probleme im Kapitalmanagement hindeuten kann.

Eine starke Vermögensbasis, überschaubare Schulden und wachsendes Eigenkapital, die zusammen in der Regel auf eine gute finanzielle Gesundheit hinweisen. Materielle Vermögenswerte wie Immobilien, Maschinen oder Lagerbestände sollten produktiv genutzt und mit dem Geschäftsmodell des Unternehmens abgestimmt sein, während Schulden so strukturiert sein sollten, dass sie Wachstum ermöglichen, ohne zu einer Überverschuldung zu führen.

Dabei ist es jedoch auch wichtig, zu berücksichtigen, dass die Gewinn- und Verlustrechnung sowie das Cash Flow Statement zur abschließenden Beurteilung der finanziellen Gesundheit eines Unternehmens notwendig sind.

3. Was ist der Unterschied zwischen kurzfristigen und langfristigen Vermögenswerten beziehungsweise Verbindlichkeiten?

Kurzfristige Vermögenswerte und Verbindlichkeiten werden voraussichtlich innerhalb eines Jahres genutzt, verkauft oder beglichen, wie etwa Bargeld oder Verbindlichkeiten aus Lieferungen und Leistungen.

Langfristige Vermögenswerte und Verbindlichkeiten sind solche, die länger als ein Jahr gehalten oder geschuldet werden, wie beispielsweise Immobilien, Anlagen oder langfristige Kredite.

4. Warum muss eine Bilanz immer ausgeglichen sein?

Eine Bilanz muss ausgeglichen sein, weil sie nach dem doppelten Buchungssystem erstellt wird, einem grundlegenden Finanzprinzip, das sicherstellt, dass jede Geschäftstransaktion in mindestens zwei Konten erfasst wird: einmal im Soll und einmal im Haben. Dieser doppelte Effekt erhält die Buchungsgleichung:

Vermögenswerte = Verbindlichkeiten + Eigenkapital

Diese Gleichung verdeutlicht, dass alle Ressourcen, die ein Unternehmen besitzt (Vermögenswerte), entweder durch Fremdkapital (Verbindlichkeiten) oder durch Investitionen und einbehaltene Gewinne der Eigentümer (Eigenkapital) finanziert werden.

Wenn die beiden Seiten der Bilanz nicht übereinstimmen, deutet das auf einen Fehler bei der Erfassung oder Klassifizierung von Transaktionen hin, zum Beispiel auf einen ausgelassenen Buchungssatz, einen Rechenfehler oder eine falsche Kontenzuordnung.

Das Ausgleichen der Bilanz ist ein Nachweis für Richtigkeit und Vollständigkeit der Finanzen eines Unternehmens. Es gibt den Stakeholdern die Sicherheit, dass die Buchführung korrekt ist und die dargestellte Finanzlage zuverlässig abgebildet wird.

Eine ausgeglichene Bilanz ermöglicht außerdem eine fundierte Analyse der Liquidität, Solvenz und der allgemeinen finanziellen Stabilität des Unternehmens, da sie zu einem bestimmten Stichtag ein konsistentes und vertrauenswürdiges Bild liefert.

5. Wenn ein Unternehmen neue Geräte kauft, wie wirkt sich das auf die Bilanz aus?

Wenn ein Unternehmen neue Geräte kauft, erhöhen sich die Vermögenswerte unter Sachanlagen. Wird der Kauf mit Bargeld bezahlt, verringert sich der Bargeldbestand um denselben Betrag, sodass die Bilanz ausgeglichen bleibt. Wird der Kauf hingegen mit einem Kredit finanziert, steigen die Verbindlichkeiten, anstatt dass sich das Bargeld verringert.

6. Was bedeutet negatives Eigenkapital der Aktionäre?

Negatives Eigenkapital der Aktionäre bedeutet, dass die Verbindlichkeiten des Unternehmens seine Vermögenswerte übersteigen. Dies kann ein Warnsignal für finanzielle Schwierigkeiten oder über einen längeren Zeitraum aufgelaufene Verluste sein und darauf hindeuten, dass das Unternehmen im Falle mangelnder Gegenmaßnahmen von einer Insolvenzbedroht ist.

7. Wie würdest du die Bilanz nutzen, um die Liquidität oder Solvenz eines Unternehmens zu bewerten?

Zur Bewertung der Liquidität kann das Current Ratio herangezogen werden. Es ergibt sich aus den kurzfristigen Vermögenswerten geteilt durch die kurzfristigen Verbindlichkeiten und zeigt, ob ein Unternehmen in der Lage ist, seine kurzfristigen Verpflichtungen zu erfüllen. Für die Solvenz wird das Debt-to-Equity Ratio untersucht, um die langfristige finanzielle Stabilität und die Fähigkeit des Unternehmens zur Erfüllung langfristiger Schulden zu bewerten.

8. Was ist das Working Capital und warum ist es wichtig?

Working Capital wird definiert als kurzfristige Vermögenswerte minus kurzfristige Verbindlichkeiten. Es ist ein Maß für die kurzfristige finanzielle Gesundheit und Betriebseffizienz eines Unternehmens und zeigt an, ob es über genügend liquide Mittel verfügt, um kurzfristige Verbindlichkeiten zu decken. Positives Working Capital deutet auf gute Liquidität hin, was für einen reibungslosen täglichen Geschäftsbetrieb entscheidend ist.

9. Wie würde sich eine Erhöhung der Abschreibungen um 10 $ auf die drei Finanzberichte auswirken?

Eine Erhöhung der Abschreibungen um 10 $ verringert den Nettogewinn in der Gewinn- und Verlustrechnung um 10 $, da Abschreibungen Betriebsausgaben sind. In der Kapitalflussrechnung, da Abschreibungen nicht zahlungswirksam sind, werden die 10 $ unter den operativen Tätigkeiten wieder zum Nettogewinn hinzu addiert, sodass der Cashflow durch diese Ausgabe nicht direkt beeinflusst wird.

In der Bilanz werden die Sachanlagen aufgrund der kumulierten Abschreibungen um 10 $ reduziert, und die Gewinnrücklagen verringern sich um 10 $ aufgrund des niedrigeren Nettogewinns.

10. Im Allgemeinen bleibt der Goodwill in der Bilanz konstant. Warum könnte er wertgemindert werden und was bedeutet Goodwill Impairment?

Der Goodwill ist ein immaterieller Vermögenswert, der entsteht, wenn ein Unternehmen ein anderes zu einem Kaufpreis erwirbt, der über dem Zeitwert seiner identifizierbaren Vermögenswerte abzüglich der Schulden liegt. Er spiegelt den Mehrwert wider, den das erworbene Unternehmen über seinen Substanzwert hinaus besitzt. Dazu zählen unter anderem Markenbekanntheit, Kundenbeziehungen, ein treuer Kundenstamm, gut ausgebildete Mitarbeitende, technisches Know-how oder eine starke Marktposition.

Beispiel: Zahlt ein Unternehmen 10 Millionen Euro für die Übernahme eines anderen, dessen identifizierbare Vermögenswerte abzüglich Schulden einen Zeitwert von 8 Millionen Euro haben, beträgt der Goodwill 2 Millionen Euro.

In der Bilanz bleibt der Goodwill in der Regel konstant, da er nach gängigen Rechnungslegungsstandards wie US GAAP oder IFRS nicht planmäßig abgeschrieben wird. Stattdessen führen Unternehmen regelmäßige Wertminderungstests (Goodwill Impairment Tests) durch. Eine Goodwill-Wertminderung liegt vor, wenn der in der Bilanz ausgewiesene Buchwert des Goodwills höher ist als sein aktueller beizulegender Zeitwert.

Ursachen für eine Wertminderung können unter anderem rückläufige Umsätze des übernommenen Geschäfts, wirtschaftliche Abschwünge in der Branche oder ein Verlust von Marktanteilen sein.

👉 Für noch mehr Übung schau dir unsere Case-Sammlung an! Dort findest du eine große Auswahl an Übungs-Fragen, mit denen du deine Finance-Skills gezielt verbessern kannst.

Case-Sammlung

Entdecke über 200 Übungs-Cases für alle Level und Case-Typen.

Wie hängt die Bilanz mit der Gewinn- und Verlustrechnung und der Kapitalflussrechnung zusammen?

Die Gewinn- und Verlustrechnung zeigt die Rentabilität eines Unternehmens über einen bestimmten Zeitraum. Der dort ausgewiesene Nettogewinn fließt in den Eigenkapitalbereich der Bilanz als Gewinnrücklagen ein. Die Kapitalflussrechnung startet mit dem Nettogewinn und berücksichtigt anschließend nicht zahlungswirksame Posten sowie Veränderungen im Working Capital aus der Bilanz. So zeigt sie den tatsächlichen Geldfluss des Unternehmens.

Änderungen in den Bilanzkonten wirken sich also auf die Kapitalflussrechnung aus, und der Endbestand an Barmitteln aus der Kapitalflussrechnung wird in der Bilanz als Barmittel und Bargeldäquivalente ausgewiesen.

Key Takeaways

Die Bilanz ist ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens auflistet. Sie zeigt die finanzielle Lage eines Unternehmens, nicht dessen Leistung. Daher muss diese Information mit der Gewinn- und Verlustrechnung sowie der Kapitalflussrechnung kombiniert werden, um ein vollständiges Bild davon zu erhalten, wie gut das Unternehmen tatsächlich wirtschaftet.

Um die finanzielle Gesundheit eines Unternehmens anhand der Bilanz zu beurteilen, sollte der Fokus auf Liquidität, Solvenz und der Qualität der Vermögenswerte liegen.

Liquidität bedeutet, die kurzfristigen Vermögenswerte mit den kurzfristigen Verbindlichkeiten zu vergleichen und das Working Capital zu berechnen, um sicherzustellen, dass kurzfristige Verpflichtungen erfüllt werden können. Solvenz bezieht sich auf die Analyse des Verhältnisses von Schulden zu Eigenkapital und der gesamten Verbindlichkeiten im Verhältnis zum Eigenkapital, um die langfristige Stabilität zu bewerten. Die Qualität der Vermögenswerte umfasst die Sicherstellung, dass diese mit dem Geschäftsmodell übereinstimmen, produktiv genutzt werden und die Verfolgung von Entwicklungen über mehrere Perioden, um Verbesserungen oder Verschlechterungen zu erkennen.

Die wichtigsten Kennzahlen und Messgrößen aus der Bilanz sind:

Current Ratio: kurzfristige Vermögenswerte ÷ kurzfristige Verbindlichkeiten (Liquiditätskennzahl)

Working Capital: kurzfristige Vermögenswerte − kurzfristige Verbindlichkeiten

Warnsignale, auf die bei der Analyse einer Bilanz zu achten ist, sind ein negatives Eigenkapital, eine schlechte Liquidität und eine im Verhältnis zum Eigenkapital zu hohe Verschuldung.

Hier geht's weiter mit den nächsten Artikeln:

Kapitalflussrechnung

Finanzberichte

Die Kapitalflussrechnung zählt, neben der Bilanz und der Gewinn- und Verlustrechnung , zu den drei wichtigsten Finanzberichten eines Unternehmens. Sie zeigt, wie sich tatsächliche Zahlungsströme im Unternehmen entwickeln, also wann und wie viel Geld ein- oder ausfließt. Damit liefert sie einen direkten Einblick in die Liquidität und Zahlungsfähigkeit eines Unternehmens.

Im Gegensatz zur Kapitalflussrechnung beruhen Bilanz sowie Gewinn- und Verlustrechnung auf dem Prinzip der Periodenrechnung (Accrual Accounting). Dabei werden Einnahmen und Ausgaben nicht zum Zeitpunkt des tatsächlichen Geldflusses erfasst, sondern in derjenigen Periode, der sie wirtschaftlich zugeordnet werden.

Gerade weil die Kapitalflussrechnung im Gegensatz dazu auf realen Geldbewegungen in Echtzeit basiert, ist sie ein bedeutendes Tool der Finanzanalyse. Ihr Fokus auf reale Zahlungsströme hilft Analyst:innen, die Komplexität der Buchhaltung zu durchschauen und zu beurteilen, ob ein Unternehmen tatsächlich Geld erwirtschaftet oder verbraucht.

Im Finance bezeichnet Mergers & Acquisitions (M&A) den Prozess von Fusionen und Unternehmensübernahmen, bei dem Firmen zusammengeführt oder erworben werden, um strategisches Wachstum, höhere Effizienz oder Wettbewerbsvorteile zu erreichen.

Bei Mergers & Acquisitions (M&A) gibt es bei jedem Deal zwei Seiten: die Sell-Side und die Buy-Side. Das Sell-Side-Team vertritt die Verkäufer:innen und unterstützt sie dabei, das Unternehmen für den Verkauf vorzubereiten, potenzielle Käufer:innen anzusprechen und den bestmöglichen Preis sowie die besten Konditionen zu verhandeln. Auf der anderen Seite arbeitet das Buy-Side-Team mit den Käufer:innen zusammen, um attraktive Ziele zu identifizieren, sie zu bewerten und den Kauf umzusetzen.

Investmentbanken und Beratungsfirmen sind häufig auf einer der beiden Seiten vertreten. Die meisten Unternehmen übernehmen sowohl Buy-Side- als auch Sell-Side-Mandate in verschiedenen Deals, jedoch niemals beide Seiten derselben Transaktion, da dies zu einem Interessenkonflikt führen würde. Dieser Guide konzentriert sich auf den Sell-Side-M&A-Prozess und enthält Beispiel-Interviewfragen, die dir bei der Vorbereitung auf Interviews im Investment Banking helfen.

Unter Mergers & Acquisitions (M&A) versteht man im Finance den Prozess von Fusionen und Übernahmen, bei dem Unternehmen zusammengelegt oder gekauft werden, um strategisches Wachstum, Effizienz oder Marktvorteile zu erzielen.

Mergers & Acquisitions (M&A) haben eine Buy‑Side und eine Sell‑Side. Das Sell‑Side‑Team vertritt den Verkäufer:innen und ist dafür zuständig, das Unternehmen potenziellen Käufer:innen zu präsentieren, während das Buy‑Side‑Team den Erwerber repräsentiert. Für Käufer:innen liegt der Fokus darauf, das Zielunternehmen mit möglichst geringem Risiko und maximalem strategischem oder finanziellem Mehrwert zu erwerben. Das erfordert systematische Unternehmensanalysen und strategisches Know-How.

In diesem Artikel erklären wir dir den Buy‑Side‑M&A‑Prozess Schritt für Schritt, inklusive Übungsfragen zur Vorbereitung auf Finance-Interviews.