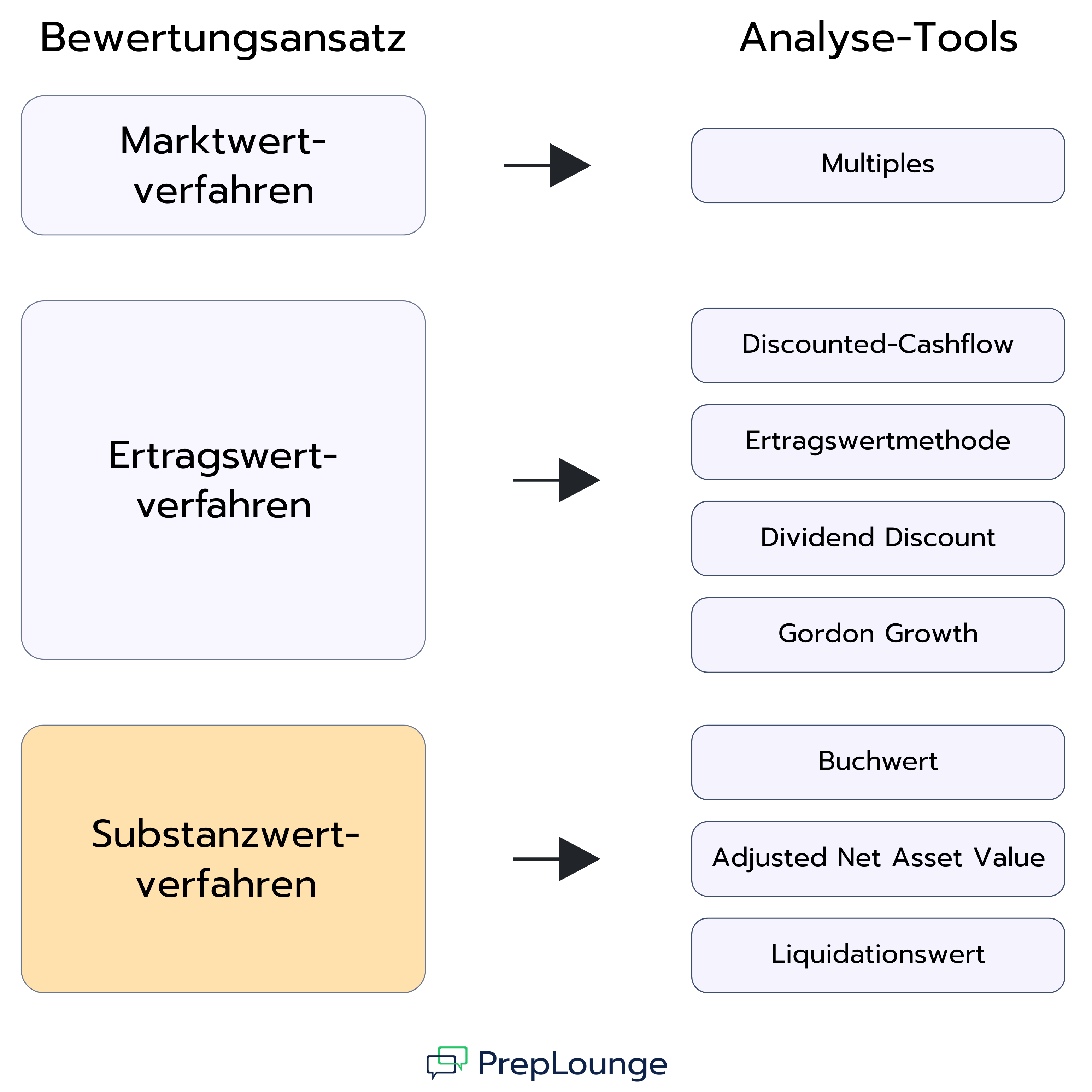

Das Substanzwertverfahren zur Unternehmensbewertung ist neben dem Ertragswertverfahren und dem Marktwertverfahren eines der drei zentralen Bewertungsansätze in Finance. Während das Ertragswertverfahren ein Unternehmen auf Basis zukünftiger Cashflows bewertet und das Marktwertverfahren Vergleichsunternehmen über Multiples heranzieht, schaut das Substanzwertverfahren direkt auf die Bilanz. Dabei werden die Vermögenswerte und Verbindlichkeiten eines Unternehmens auf ihren aktuellen Verkehrswert (Fair Market Value) angepasst. Die Differenz ergibt den sogenannten Net Asset Value (NAV).

In diesem Guide erfährst du, wie das Substanzwertverfahren funktioniert, welche Varianten es gibt, darunter Buchwert, Adjusted Net Asset Value (ANAV) und Liquidationswert, und in welchen Situationen diese Methode besonders relevant ist. Außerdem findest du typische Interviewfragen, die dir im Finance-Bewerbungsprozess begegnen können, da das Substanzwertverfahren in Interviews und Auswahlverfahren für Positionen im Investment Banking und Corporate Finance regelmäßig abgefragt wird.

Das Substanzwertverfahren zur Unternehmensbewertung folgt einem einfachen Prinzip: Der Wert eines Unternehmens ergibt sich aus seinen Vermögenswerten minus seinen Verbindlichkeiten. Diese Beziehung lässt sich mit der folgenden Formel ausdrücken:

Der Unternehmenswert entspricht dem Betrag, der den Anteilseigner:innen zusteht, nachdem alle Schulden von den Vermögenswerten des Unternehmens abgezogen wurden.

Vermögen umfasst alles, was dem Unternehmen gehört und einen wirtschaftlichen Wert hat, zum Beispiel Immobilien, Maschinen, Vorräte, liquide Mittel oder Finanzanlagen.

Schulden sind alle bestehenden Zahlungsverpflichtungen des Unternehmens gegenüber Dritten, etwa Bankkredite, Leasingverträge oder Verbindlichkeiten aus Lieferungen und Leistungen.

In der Praxis greifen Analyst:innen nicht einfach auf die in der Bilanz ausgewiesenen Buchwerte zurück. Die historischen Anschaffungskosten spiegeln oft nicht die tatsächliche wirtschaftliche Lage wider. Stattdessen werden Vermögenswerte und Verbindlichkeiten auf ihren Verkehrswert angepasst – also den Preis, den unabhängige und informierte Marktteilnehmer:innen in einer Transaktion vereinbaren würden.

Beispiel-Rechnung zum Substanzwertverfahren:

Ein Unternehmen weist in seiner Bilanz folgende Werte aus:

Vermögenswerte im Wert von 15 Mio. USD (inklusive eines Gebäudes, das zu historischen Anschaffungskosten von 5 Mio. USD bilanziert ist)

Verbindlichkeiten von 5 Mio. USD

Auf Basis der Buchwerte ergibt sich das Eigenkapital zu:

15 Mio. USD – 5 Mio. USD = 10 Mio. USD

In Wirklichkeit ist das Gebäude im Wert gestiegen und könnte für 15 Mio. USD verkauft werden, statt für die in den Büchern ausgewiesenen 5 Mio. USD. Damit erhöhen sich die Vermögenswerte insgesamt auf 25 Mio. USD. Nach Abzug der gleichen 5 Mio. USD Verbindlichkeiten ergibt sich ein angepasster Eigenkapitalwert von 20 Mio. USD.

Dieses Beispiel zeigt deutlich, dass steigende Vermögenswerte in den Buchwerten oft nicht abgebildet werden. Eine Anpassung auf den Verkehrswert liefert daher ein realistischeres Bild vom tatsächlichen Wert eines Unternehmens.

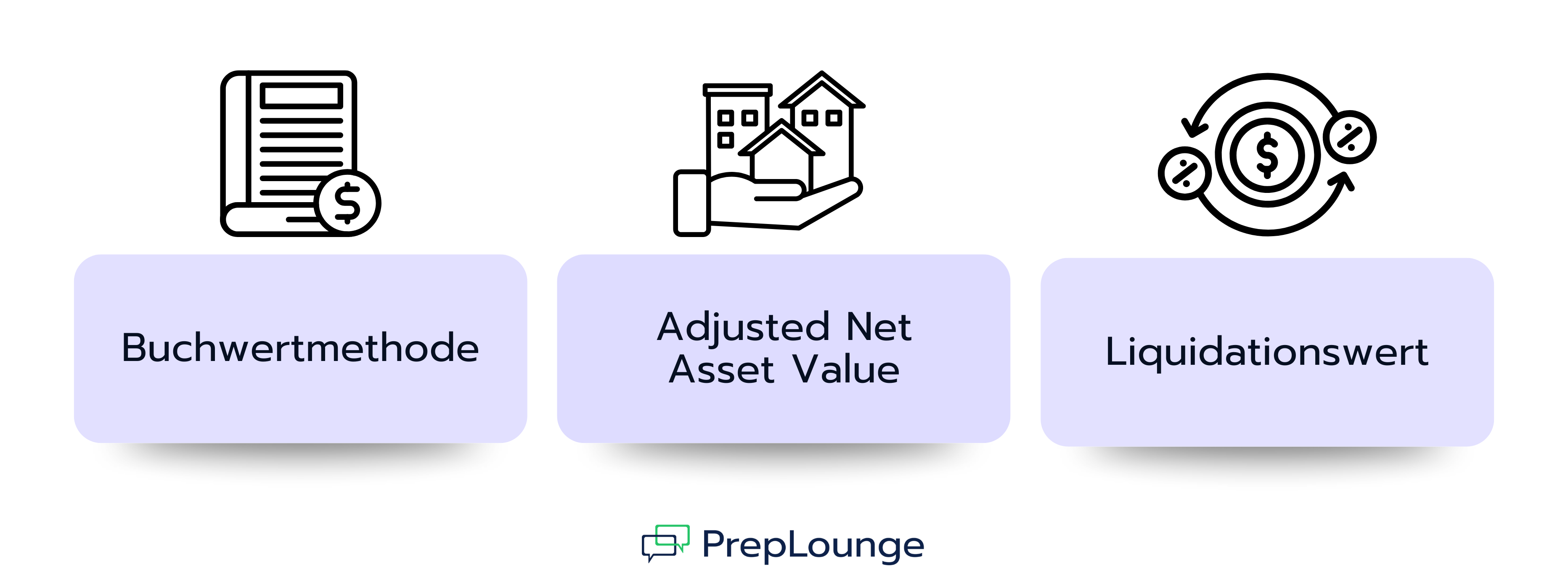

Varianten des Substanzwertverfahrens: Buchwert, ANAV und Liquidationswert erklärt

Das Substanzwertverfahren kann auf unterschiedliche Weise angewendet werden, je nachdem, wie die Vermögenswerte und Verbindlichkeiten bewertet werden.

Buchwertmethode im Substanzwertverfahren

Die Buchwertmethode (Book Value) ist die einfachste Form des Substanzwertverfahrens. Sie übernimmt die Werte direkt aus der Bilanz des Unternehmens, was die Berechnung schnell und unkompliziert macht. Allerdings kann dieser Ansatz irreführend sein, da Vermögenswerte zu historischen Anschaffungskosten erfasst werden und nicht zum aktuellen Verkehrswert. Dadurch weicht der Buchwert oft erheblich vom tatsächlichen ökonomischen Wert des Unternehmens ab.

Adjusted Net Asset Value (ANAV) Methode im Substanzwertverfahren

Die Adjusted Net Asset Value (ANAV) Methode ist die gängigste Variante des Substanzwertverfahrens. Anders als beim einfachen Buchwert werden hier alle Vermögenswerte und Verbindlichkeiten auf ihren Verkehrswert angepasst. Dazu können Immobilien neu bewertet, veraltete Vorräte abgeschrieben oder bislang nicht berücksichtigte Verpflichtungen wie Pensionszusagen oder Leasingverbindlichkeiten einbezogen werden. Immaterielle Vermögenswerte werden in der Regel ausgeschlossen, es sei denn, ihr Wert lässt sich verlässlich bestimmen. Auf diese Weise liefert die ANAV-Methode ein realistischeres Bild vom tatsächlichen Nettovermögen eines Unternehmens.

Liquidationswert im Substanzwertverfahren

Der Liquidationswert (Liquidation Value) schätzt, wie viel erlöst werden könnte, wenn alle Vermögenswerte eines Unternehmens in einer Notlage verkauft würden, zum Beispiel im Rahmen einer Insolvenz. Da es sich hierbei um erzwungene Verkäufe handelt und Käufer:innen Preisabschläge erwarten, liegen die erzielbaren Werte meist deutlich unter den Marktpreisen. Immaterielle Vermögenswerte wie Goodwill, Marken oder geistiges Eigentum werden oft gar nicht berücksichtigt. Deshalb ergibt sich beim Liquidationswert in der Regel das niedrigste Bewertungsergebnis unter den Substanzwertmethoden.

Wann sollte das Substanzwertverfahren angewendet werden?

Das Substanzwertverfahren ist nicht in allen Fällen die erste Wahl, aber es ist in bestimmten Situationen sehr nützlich. Besonders sinnvoll ist es in anlagenintensiven Branchen wie der Immobilienbranche, der Industrieproduktion oder der Schifffahrt, in denen physische Vermögenswerte den größten Teil des Unternehmenswerts ausmachen.

Häufig wird es auch in Krisen- und Insolvenzfällen eingesetzt. In solchen Situationen ist entscheidend, wie viel sich durch den Verkauf der vorhandenen Vermögenswerte erzielen lässt, während das zukünftige Wachstum kaum eine Rolle spielt.

Darüber hinaus bietet das Substanzwertverfahren eine konservative Bewertungsuntergrenze (Valuation Floor), die mit den Ergebnissen anderer Methoden verglichen werden kann. Wenn die zukünftige Ertragslage zu unsicher ist, zum Beispiel in stark schwankenden Märkten, bietet das Substanzwertverfahren eine solide Grundlage für die Bewertung.

Typische Interviewfragen zum Substanzwertverfahren

Um dich gezielt auf Finance-Interviews vorzubereiten, solltest du typische fachliche Fragen zum Substanzwertverfahren sicher beantworten können. Die folgenden Interviewfragen decken zentrale Aspekte wie Anwendung, Grenzen und Varianten des Asset-Based Approach ab und zeigen, worauf Interviewer:innen bei diesem Bewertungsansatz besonders achten.

1. Was versteht man unter dem Substanzwertverfahren?

Das Substanzwertverfahren bewertet ein Unternehmen, indem die Verbindlichkeiten vom Verkehrswert der Vermögenswerte abgezogen werden. Im Gegensatz zu zukunftsorientierten Verfahren wie dem Ertragswertverfahren zeigt das Substanzwertverfahren, welchen Wert ein Unternehmen heute hat, gemessen an seinen Vermögenswerten und Verbindlichkeiten.

Vermögenswerte umfassen dabei materielle Positionen wie Immobilien, Maschinen oder Vorräte, während Verbindlichkeiten Verpflichtungen wie Kredite oder Leasingverträge abdecken. Durch die Anpassung von Buchwerten auf aktuelle Marktwerte entsteht ein realistischeres Bild des Eigenkapitals.

2. Wann würdest du das Substanzwertverfahren anwenden?

Am besten eignet sich dieses Verfahren in anlagenintensiven Branchen wie Immobilien, Industrieproduktion oder der Schifffahrt. Häufig wird es auch bei Restrukturierungen oder Insolvenzen eingesetzt, wenn der Erlös aus dem Verkauf der Vermögenswerte im Vordergrund steht und das langfristige Wachstum weniger relevant ist.

Darüber hinaus greifen Analyst:innen auf das Verfahren zurück, wenn sich die zukünftige Ertragslage nur schwer vorhersagen lässt, etwa in volatilen Märkten. In solchen Fällen bietet das Substanzwertverfahren eine konservative Bewertungsuntergrenze, die mit Ergebnissen aus anderen Methoden wie DCF oder Multiples verglichen werden kann.

3. Wo liegen die Grenzen des Substanzwertverfahrens?

Eine wesentliche Grenze des Substanzwertverfahrens, dass es die zukünftige Ertragskraft eines Unternehmens nicht berücksichtigt. Gerade diese ist jedoch oft der wichtigste Treiber des Unternehmenswerts. Vor allem Firmen mit hohem Anteil an immateriellen Werten wie Technologie- oder Dienstleistungsunternehmen werden dadurch systematisch unterschätzt.

Hinzu kommt die Subjektivität bei der Bewertung von Vermögenswerten. Gibt es keinen aktiven Markt, lässt sich der Verkehrswert nur schwer zuverlässig bestimmen. Besonders in wachstumsorientierten Branchen, in denen Faktoren wie Markenstärke oder Kundenbeziehungen entscheidend sind, stößt das Substanzwertverfahren daher schnell an seine Grenzen.

4. Welche Hauptvarianten des Asset-Based Approach gibt es?

Es gibt drei zentrale Varianten des Asset-Based Approach.

Der Book Value nutzt die unveränderten Bilanzwerte. Das ist zwar schnell, aber oft ungenau, da Vermögenswerte zu historischen Anschaffungskosten bilanziert werden.

Der Adjusted Net Asset Value (ANAV) ist die gängigste Form. Hier werden Vermögenswerte und Verbindlichkeiten auf ihren Fair Market Value (aktuellen Marktwert) angepasst, was zu einer realistischeren Schätzung des Eigenkapitals führt.

Der Liquidation Value schließlich zeigt, wie viel Kapital im Fall eines vollständigen Verkaufs aller Vermögenswerte, etwa bei einer Insolvenz, erzielt werden könnte. Er dient häufig als Bewertungsuntergrenze (Floor Valuation), da er den minimalen Wert eines Unternehmens widerspiegelt.

5. Warum werden beim ANAV-Ansatz die Buchwerte auf den Fair Market Value angepasst?

Buchwerte beruhen auf historischen Anschaffungskosten und spiegeln daher oft nicht den heutigen Marktwert wider. Ein Gebäude, das vor 20 Jahren gekauft wurde, steht in der Bilanz zum Beispiel noch mit dem alten Kaufpreis, obwohl es heute viel mehr wert ist.

Durch die Anpassung stellen Analyst:innen sicher, dass der Equity Value eines Unternehmens realistischer ist und den Preis widerspiegelt, auf den sich informierte Käufer:innen und Verkäufer:innen einigen würden. Das macht die Bewertung relevanter, etwa für Transaktionen, Investitionen oder Restrukturierungen.

👉 Für mehr Beispielfragen zum Substanzwertverfahren, schau dir unser Fragen-Set in der Case-Sammlung an:

This set of questions is designed to help you master the fundamentals of Enterprise Value (EV) and Equity Value. The questions start with basic concepts, such as the difference between EV and Equity Value, and progress to key topics like calculating EV, the impact of diluted shares, and understanding the Treasury Stock Method.

In total, walking through this set in an interview would take approximately 30 minutes, making up around 60% of a typical 45-minute interview. Below, you’ll find model answers for each question, along with tips for the interviewer on what to look for in candidate responses.

This set of questions helps you apply key LBO concepts in practical, realistic interview scenarios. You'll explore how leveraged buyout logic is used to assess deal structures, compare financing options, and evaluate the impact of working capital changes, covenants, and dividend recapitalizations on investor returns.

In total, walking through this set in an interview would take approximately 35 minutes, making up around 70% of a typical 45-minute interview. Below, you’ll find model answers for each question, along with tips for the interviewer on what to look for in candidate responses.

This set of questions is designed to help you prepare for the most common valuation topics in finance interviews. It covers the basics (like DCF, comparables, and multiples) but also includes practical scenarios that test whether you can apply these concepts in context.

Set aside about 30–35 minutes to go through everything. For each question, you’ll find a clear model answer to check your reasoning and deepen your technical knowledge.

Das Substanzwertverfahren bewertet ein Unternehmen, indem der Verkehrswert der Vermögenswerte mit den Verbindlichkeiten verglichen wird. Besonders relevant ist dieser Ansatz in anlagenintensiven Branchen wie Immobilien, Industrieproduktion oder Schifffahrt sowie in Krisen- und Insolvenzsituationen, in denen der Verwertungserlös der Vermögenswerte wichtiger ist als zukünftiges Wachstumspotenzial.

Für dein Finance-Interview solltest du die Grundformel des Substanzwertverfahrens erklären können, die drei wichtigsten Varianten (Buchwert, Adjusted Net Asset Value und Liquidationswert) kennen und sowohl die Stärken als auch die Grenzen dieser Methode beschreiben. Auch wenn das Verfahren die zukünftige Ertragskraft eines Unternehmens nicht berücksichtigt, liefert es eine konservative Bewertungsuntergrenze und ergänzt damit sinnvoll das Ertragswertverfahren und das Marktwertverfahren.

Weiter geht's mit den nächsten Artikeln:

Multiples

Bewertungsmodelle

Multiples sind ein zentrales Analyse-Tool im Rahmen der Marktwertverfahren. Anstatt zukünftige Cashflows eines Unternehmens zu prognostizieren, wird der Wert anhand des Vergleichs mit ähnlichen Unternehmen oder vergangenen Transaktionen bestimmt. Die Logik dahinter ist einfach: Wenn vergleichbare Firmen zu bestimmten Bewertungskennzahlen wie EV/EBITDA oder KGV gehandelt werden, sollte das Zielunternehmen auf einem ähnlichen Niveau bewertet werden.

Damit gehören Multiples zu den relativen Bewertungsmethoden, im Gegensatz zu ertragswertorientierten Verfahren wie der Discounted Cash Flow (DCF) Analyse, die den intrinsischen Wert durch Abzinsung zukünftiger Cashflows ermittelt. Multiples basieren auf beobachtbaren Marktdaten und ermöglichen eine schnelle, praxisnahe Bewertung, sind jedoch stark davon abhängig, dass wirklich vergleichbare Unternehmen oder Transaktionen gefunden werden.

[Diagramm mit Bewertungsverfahren und zugehörigen Analyse-Tools. Das Marktwertverfahren führt zu Multiples. Das Ertragswertverfahren umfasst Discounted Cash Flow (DCF), Capitalization of Earnings, Dividend Discount Model (DDM) und Gordon Growth Model (GGM). Das Substanzwertverfahren ist aufgeführt, aber ohne konkretes Tool.]

Ein Leveraged-Buyout-Model (LBO) ist ein gängiges Finanzanalyse-Tool, das vor allem in Private-Equity-Firmen zum Einsatz kommt. In der Regel wird es mit Excel erstellt. Mit diesem Modell lässt sich prüfen, ob sich die Übernahme eines Unternehmens lohnt, wenn sie überwiegend mit Fremdkapital (Leverage) finanziert wird.

Bei einem LBO wird ein Unternehmen durch eine Kombination aus Eigenkapital und Fremdkapital von einem Investor oder einer Private-Equity-Gesellschaft gekauft. Das Modell zeigt, wie sich das Unternehmen nach der Übernahme voraussichtlich entwickelt – etwa bei Umsatz, Kosten und Cashflow – und wie die daraus generierten Mittel zur Rückzahlung der aufgenommenen Schulden verwendet werden.

Der Hauptzweck eines LBO-Models ist es, die potenzielle Rendite für die Eigenkapitalgeber:innen – also etwa die Private-Equity-Gesellschaft – zu ermitteln. Dafür werden Kennzahlen wie die „Internal Rate of Return“ (IRR) und der MOIC (Multiple on Invested Capital) zum Zeitpunkt eines späteren Verkaufs oder Exits berechnet. Gleichzeitig hilft das Modell dabei einzuschätzen, ob das Unternehmen die aufgenommene Verschuldung langfristig tragen kann.

Das Dividend Discount Model (DDM) ist ein ertragswertorientiertes Bewertungsverfahren, das zur Ermittlung des fairen Werts einer Aktie verwendet wird. Es basiert auf der Annahme, dass der heutige Wert einer Aktie der Summe aller zukünftigen Dividendenzahlungen entspricht, abgezinst auf den heutigen Zeitpunkt. Indem das DDM Dividenden als zentrale Renditequelle für Aktionär:innen betrachtet, verknüpft es die Ausschüttungspolitik eines Unternehmens direkt mit seiner Bewertung.

Im Rahmen der gängigen Bewertungsmodelle gehört das DDM zu den Ertragswertverfahren, zusammen mit Methoden wie der Discounted-Cashflow-Analyse oder dem Gordon Growth Model (GGM). Anders als marktorientierte Bewertungsverfahren, die auf relativen Vergleichen basieren, zielt das DDM darauf ab, den intrinsischen Wert eines Unternehmens anhand fundamentaler Daten und des Zeitwerts des Geldes zu bestimmen.

[Diagramm mit Bewertungsverfahren und zugehörigen Analyse-Tools. Das Marktwertverfahren führt zu Multiples. Das Ertragswertverfahren umfasst Discounted Cash Flow (DCF), Capitalization of Earnings, Dividend Discount Model (DDM) und Gordon Growth Model (GGM). Das Substanzwertverfahren ist aufgeführt, aber ohne konkretes Tool.]