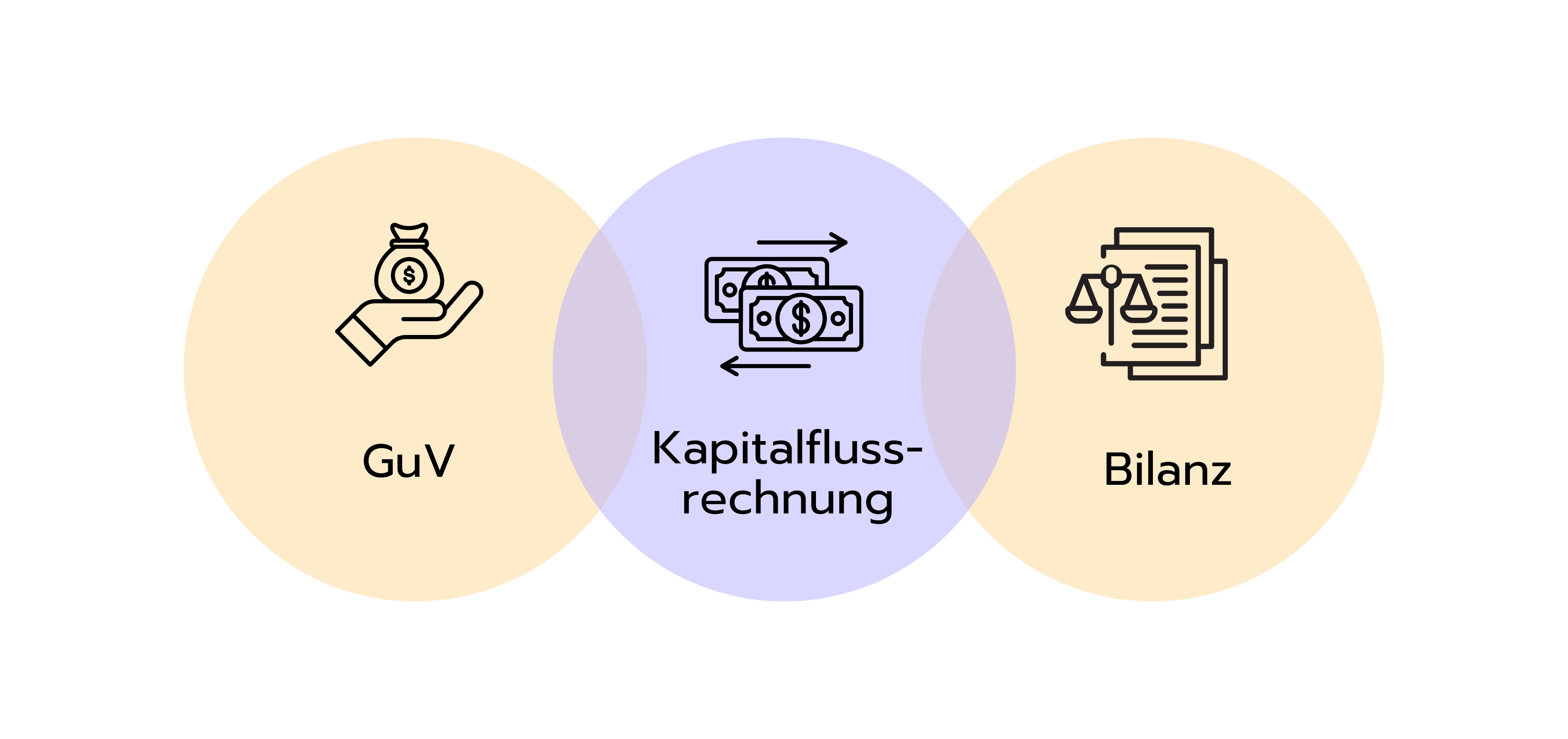

Die Kapitalflussrechnung zählt, neben der Bilanz und der Gewinn- und Verlustrechnung , zu den drei wichtigsten Finanzberichten eines Unternehmens. Sie zeigt, wie sich tatsächliche Zahlungsströme im Unternehmen entwickeln, also wann und wie viel Geld ein- oder ausfließt. Damit liefert sie einen direkten Einblick in die Liquidität und Zahlungsfähigkeit eines Unternehmens.

Im Gegensatz zur Kapitalflussrechnung beruhen Bilanz sowie Gewinn- und Verlustrechnung auf dem Prinzip der Periodenrechnung (Accrual Accounting). Dabei werden Einnahmen und Ausgaben nicht zum Zeitpunkt des tatsächlichen Geldflusses erfasst, sondern in derjenigen Periode, der sie wirtschaftlich zugeordnet werden.

Gerade weil die Kapitalflussrechnung im Gegensatz dazu auf realen Geldbewegungen in Echtzeit basiert, ist sie ein bedeutendes Tool der Finanzanalyse. Ihr Fokus auf reale Zahlungsströme hilft Analyst:innen, die Komplexität der Buchhaltung zu durchschauen und zu beurteilen, ob ein Unternehmen tatsächlich Geld erwirtschaftet oder verbraucht.

Die Kapitalflussrechnung ist ein Finanzbericht, der zeigt, wie viel Cash ein Unternehmen in einem bestimmten Zeitraum (meist ein Quartal oder Jahr) erhalten und ausgegeben hat. Sie beantwortet die Frage: Woher kam das Geld und wohin ist es geflossen?

Es geht also um Cashflows – entweder Zuflüsse oder Abflüsse. Zuflüsse beziehen sich auf Geld, das z. B. durch Kundenzahlungen, Kredite oder den Verkauf von Vermögenswerten ins Unternehmen kommt. Abflüsse zeigen Geld, das das Unternehmen für Ausgaben, Kredittilgungen, Anschaffungen oder Dividendenausschüttungen verlässt.

Was sind die wichtigsten Bestandteile der Kapitalflussrechnung?

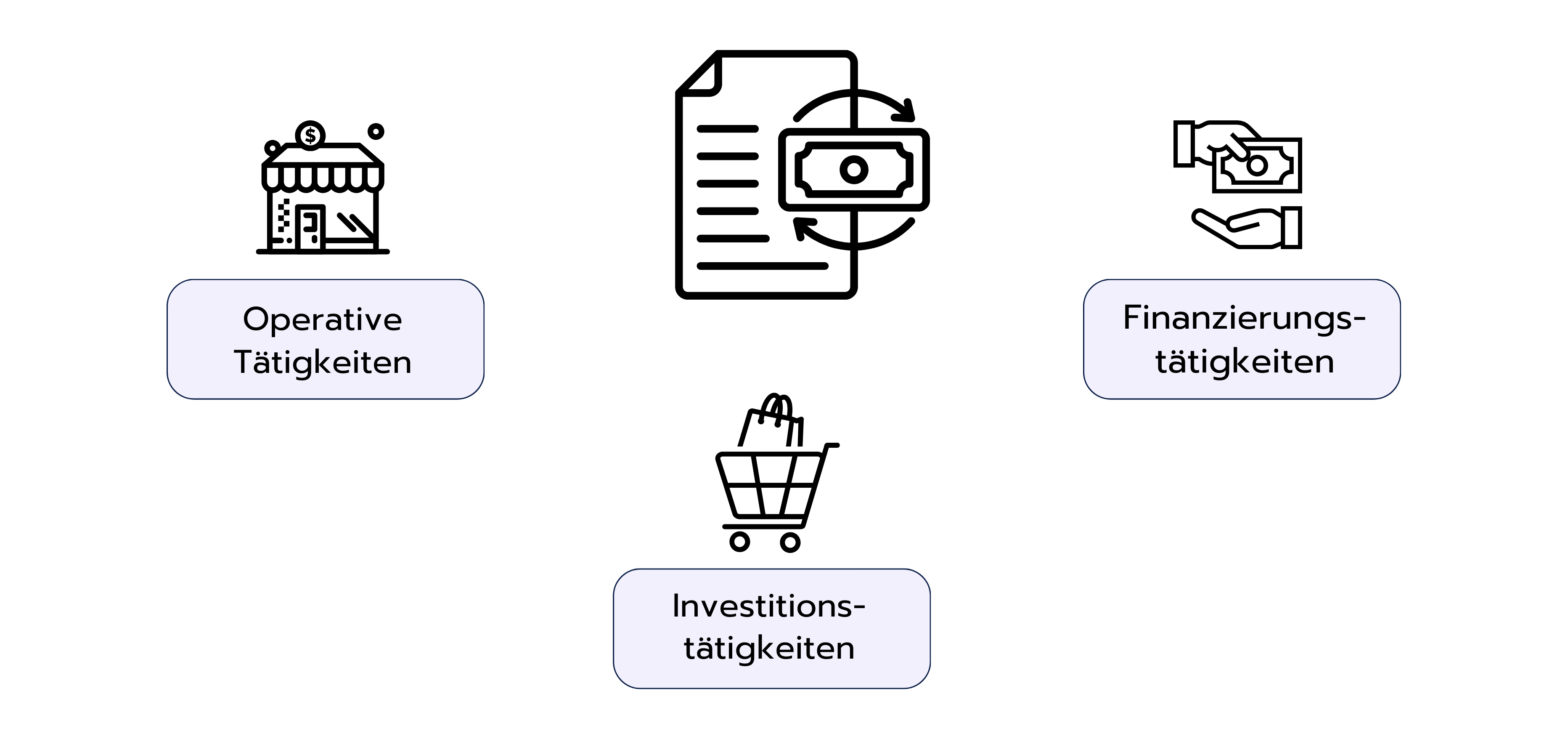

Die Kapitalflussrechnung unterteilt Ein- und Auszahlungen in drei Hauptkategorien: operative Tätigkeiten, Investitionstätigkeiten und Finanzierungstätigkeiten.

Operative Tätigkeiten

Der Abschnitt zu operativen Cashflows zeigt, wie viel Geld durch das Kerngeschäft oder den täglichen Betrieb des Unternehmens generiert oder verbraucht wird. Dieser Teil ist entscheidend, um zu verstehen, ob das Unternehmen langfristig durch seine Haupttätigkeit überleben kann.

Zuflüsse aus operativen Tätigkeiten umfassen alle Zahlungen von Kund:innen für Produkte und Dienstleistungen. Auch Einnahmen aus Gebühren, Provisionen, Lizenzen oder Rückzahlungen von Lieferanten zählen dazu. Abflüsse beinhalten Zahlungen an Lieferanten, Löhne und Gehälter, Miet- und Nebenkosten, Kreditzinsen und Steuern.

Unternehmen können die operativen Cashflows mit der direkten oder indirekten Methode darstellen. Die direkte Methode listet alle wesentlichen Ein- und Auszahlungen einzeln auf (z. B. Zahlungen von Kund:innen, Zahlungen an Lieferanten etc.), ist jedoch sehr detailliert und daher selten im Einsatz.

Die indirekte Methode beginnt mit dem Nettogewinn laut Gewinn- und Verlustrechnung und passt diesen an, um zum tatsächlichen operativen Cashflow zu gelangen. Dabei werden folgende Faktoren berücksichtigt:

Nicht-zahlungswirksame Aufwendungen

Alle Aufwendungen, bei denen in Wirklichkeit kein Geld abgeflossen ist, werden dem Nettogewinn wieder hinzugerechnet. Dazu gehören beispielsweise Abschreibungen, aktienbasierte Vergütungen, Forderungsausfälle oder Wertberichtigungen.

Nicht-zahlungswirksame Erträge

Umgekehrt werden Erträge abgezogen, bei denen kein tatsächlicher Zahlungszufluss stattgefunden hat. Das betrifft vor allem Gewinne aus dem Verkauf von Vermögenswerten, da diese im Bereich der Investitions- oder Finanzierungstätigkeit berücksichtigt werden.

Veränderungen im Working Capital

Auch zeitliche Verschiebungen bei Forderungen und Verbindlichkeiten beeinflussen den Cashflow und müssen angepasst werden.

Forderungen: Wenn die Forderungen steigen, hat das Unternehmen Leistungen erbracht, aber das Geld noch nicht erhalten – der Betrag wird vom Nettogewinn abgezogen. Wenn die Forderungen hingegen sinken, bedeutet das, dass Kund:innen offene Rechnungen bezahlt haben – der entsprechende Betrag wird hinzugerechnet, da nun tatsächlich Geld geflossen ist.

Verbindlichkeiten: Wenn die Verbindlichkeiten steigen, hat das Unternehmen neue Ausgaben getätigt, diese aber noch nicht bezahlt. Das bedeutet: Obwohl der Aufwand in der Gewinn- und Verlustrechnung bereits erfasst wurde, ist noch kein Geld abgeflossen. Solche offenen Rechnungen erhöhen den Cashflow kurzfristig und werden daher dem Nettogewinn hinzugerechnet. Sinken die Verbindlichkeiten hingegen, wurden bestehende Schulden beglichen – also fließt Geld tatsächlich aus dem Unternehmen heraus. Dieser Zahlungsabfluss wird im Rahmen der Berechnung vom Nettogewinn abgezogen.

Das Ergebnis der indirekten Methode ist ein bereinigter operativer Cashflow, der zeigt, wie viel Cash tatsächlich aus dem laufenden Geschäft generiert wurde, unabhängig von buchhalterischen Verzerrungen.

Investitionstätigkeiten

Der Abschnitt zu Investitionen zeigt Geld, das für langfristige Vermögenswerte oder Wertpapiere ausgegeben oder durch deren Verkauf eingenommen wurde. Daraus lässt sich ablesen, ob ein Unternehmen in sein Wachstum investiert oder Vermögen verkauft, um an Bargeld zu kommen.

Zuflüsse entstehen durch den Verkauf von Immobilien, Anlagen oder Finanzanlagen wie Aktien oder Anleihen. Auch Rückzahlungen von vergebenen Darlehen, Versicherungserstattungen oder der Verkauf von Tochtergesellschaften können hier erscheinen.

Abflüsse beinhalten den Erwerb von Maschinen, Gebäuden oder anderen Vermögensgegenständen sowie Investitionen in Wertpapiere oder die Vergabe von Darlehen.

Finanzierungstätigkeiten

Finanzierungs-Cashflows zeigen Geldbewegungen durch Kapitalaufnahme oder -rückzahlung – also ob ein Unternehmen sein Wachstum über Schulden oder Eigenkapital finanziert.

Zuflüsse entstehen durch die Ausgabe von Aktien oder die Aufnahme von Krediten. Abflüsse ergeben sich aus Kredittilgungen, Dividenden oder dem Rückkauf eigener Aktien.

Wie liest und interpretiert man die Kapitalflussrechnung?

Eine sinnvolle Analyse der Kapitalflussrechnung erfordert ein Verständnis dafür, was die Zahlen über die finanzielle Gesundheit und Strategie eines Unternehmens aussagen.

Beginne mit dem Gesamtbild.

Schau zuerst auf die Veränderung des Kassenbestands ganz unten in der Kapitalflussrechnung. Ein positiver Wert bedeutet, dass das Unternehmen am Ende des Zeitraums mehr Geld hat, ein negativer Wert bedeutet weniger. Aber: Eine positive Zahl kann auch aus hoher Verschuldung resultieren, was langfristig problematisch sein kann.

Analysiere Abschnitt für Abschnitt.

Betrachte zuerst die operativen Tätigkeiten: Steigt der Cashflow? Ist er durchweg positiv? Ein positiver Trend spricht für ein gesundes Kerngeschäft. Ein dauerhaft negativer Cashflow signalisiert Probleme. Vergleiche auch den Nettogewinn mit dem operativen Cashflow. Ist der Cashflow deutlich niedriger, solltest du die Ursache prüfen. Höhere Forderungen könnten auf Zahlungsprobleme hinweisen, ein hoher Lagerbestand auf Nachfrageprobleme.

Im Bereich der Investitionen sind Abflüsse normal, da Unternehmen in Wachstum investieren. Regelmäßige, moderate Ausgaben können ein gutes Zeichen sein. Wiederholte hohe Zuflüsse aus Vermögensverkäufen können aber auf Liquiditätsprobleme hindeuten.

Beim Finanzierungsbereich zeigen Zuflüsse, dass Geld aufgenommen wurde, während Abflüsse für Tilgungen, Aktienrückkäufe oder Dividenden stehen. Junge Unternehmen haben hier oft Zuflüsse, reife Unternehmen eher Abflüsse.

Erkenne Kontinuität und Trends.

Betrachte die Kapitalflüsse über mehrere Perioden. Ist der operative Cashflow konstant positiv? Stehen Investitionen im Verhältnis zu Wachstumszielen? Vergleiche auch mit der Konkurrenz in derselben Branche.

Achte auf Warnsignale.

Besonders aufmerksam solltest du werden, wenn der Gewinn positiv, der operative Cashflow aber negativ ist. Das kann auf aggressive Umsatzverbuchung oder ein schlechtes Forderungsmanagement hindeuten. Auch ein stark wachsender Lagerbestand kann problematisch sein, da er Kapital bindet.

Ebenfalls kritisch: negative Cashflows in allen drei Bereichen der Kapitalflussrechnung. In diesem Fall verbrennt das Unternehmen möglicherweise durchgängig Geld, ohne neue Mittelzuflüsse zu generieren. Es könnte schon bald auf externe Finanzierung angewiesen sein – ein klares Warnsignal für drohende Liquiditätsprobleme oder sogar Insolvenzgefahr.

Kenne wichtige Kennzahlen und wende sie an.

Schauen wir uns einige wichtige Kennzahlen zur Beurteilung der finanziellen Lage an:

Der Free Cash Flow zeigt, wie viel Geld nach Investitionen übrig bleibt. Ein positiver FCF gibt Spielraum für Dividenden, Schuldenabbau oder Akquisitionen. Ein dauerhaft negativer FCF ist bei wachstumsstarken Unternehmen okay, sonst bedenklich.

Cashflow-Schulden-Verhältnis

Formel: Operativer Cashflow ÷ Gesamtschulden

Das Cashflow-Schulden-Verhältnis beantwortet die Frage: Wie viele Jahre bräuchte das Unternehmen, um mit aktuellem Cashflow seine Schulden zu tilgen? Ein hoher Wert spricht für gute Bonität.

Verhältnis von Cashflow zu kurzfristigen Verbindlichkeiten

Das Verhältnis von Cashflow zu kurzfristigen Verbindlichkeiten hinterfragt, ob das Unternehmen seine kurzfristigen Verbindlichkeiten aus laufendem Cashflow decken kann. Werte unter 1,0 sind kritisch.

Operativer Cashflow zu Nettogewinn

Formel: Operativer Cashflow ÷ Nettogewinn

Das Verhältnis des Operativen Cashflows zu Nettogewinn bewertet die Qualität des Gewinns. Dieser Wert sollte idealerweise über 1,0 liegen. Niedrige Werte können auf Ertragsmanipulation oder Working-Capital-Probleme hindeuten.

Typische Interviewfragen zur Kapitalflussrechnung

Die meisten Interviewfragen zur Kapitalflussrechnung prüfen dein Verständnis ihrer Struktur, Bestandteile und wie verschiedene finanzielle Aktivitäten ihn beeinflussen. Hier sind typische Fragen zur Vorbereitung:

1. Erkläre mir die Kapitalflussrechnung.

Die Kapitalflussrechnung ist ein Finanzbericht, der den tatsächlichen Geldfluss in einem Unternehmen zeigt. Sie ist in drei Hauptabschnitte unterteilt:

Operative Tätigkeiten erfassen Bargeld aus dem Tagesgeschäft wie Verkäufe und Ausgaben.

Investitionstätigkeiten zeigen Mittelverwendung oder -zufluss aus langfristigen Vermögenswerten wie dem Kauf oder Verkauf von Anlagen.

Finanzierungstätigkeiten decken Geldflüsse aus Kreditaufnahme, Eigenkapitaltransaktionen oder Dividendenausschüttungen ab.

Zusammen zeigen diese drei Abschnitte die komplette Veränderung der Cash-Position eines Unternehmens – Informationen, die reine Gewinnzahlen nicht liefern können.

2. Was ist der Unterschied zwischen Nettogewinn und Cashflow?

Der Nettogewinn wird nach Periodenrechnung berechnet und enthält nicht-zahlungswirksame Posten wie Abschreibungen oder Veränderungen bei Verbindlichkeiten und Forderungen.

Der Cashflow zeigt hingegen die tatsächlichen Geldzuflüsse und -abflüsse in einem Zeitraum.

Ein Unternehmen kann also einen positiven Nettogewinn ausweisen, aber dennoch einen negativen Cashflow haben – etwa wenn viele Verkäufe auf Kredit erfolgen oder hohe Investitionsausgaben anfallen.

3. Wie beeinflusst eine nicht-zahlungswirksame Ausgabe (z. B. Abschreibungen) die Kapitalflussrechnung

Abschreibungen sind die planmäßige Verteilung der Anschaffungskosten eines Vermögenswerts über seine Nutzungsdauer. Zum Beispiel wird der Preis für eine Maschine über mehrere Jahre verteilt.

Diese Aufwendungen verringern den Nettogewinn, führen jedoch zu keinem tatsächlichen Geldabfluss. In der Kapitalflussrechnung erscheinen sie daher unter den operativen Tätigkeiten und werden dem Nettogewinn wieder hinzugerechnet, um den realen Cashflow korrekt darzustellen.

4. Wie wirken sich Transaktionen wie der Kauf oder Verkauf von Anlagen auf die Kapitalflussrechnung aus?

Ein Anlagenkauf wird als Cash-Abfluss unter den Investitionstätigkeiten erfasst, da das Unternehmen Geld für einen langfristigen Vermögenswert ausgibt. Der Verkauf von Anlagen führt umgekehrt zu einem Cash-Zufluss in der gleichen Rubrik.

Etwaige Gewinne oder Verluste aus dem Verkauf beeinflussen den Nettogewinn, doch der tatsächlich erhaltene oder gezahlte Geldbetrag wird separat in der Kapitalflussrechnung dargestellt.

5. Wie werden Steigerungen bei Forderungen oder Lagerbeständen in der Kapitalflussrechnung dargestellt?

Wenn die Forderungen steigen, hat das Unternehmen zwar Umsätze erzielt, aber das Geld noch nicht erhalten. Steigende Lagerbestände bedeuten, dass Geld ausgegeben wurde, um Produkte zu produzieren oder einzukaufen, die noch nicht verkauft sind.

In beiden Fällen ist Bargeld gebunden. Diese Veränderungen erscheinen in der Kapitalflussrechnung im Bereich der operativen Tätigkeiten und werden vom Nettogewinn abgezogen, um den tatsächlichen Cashflow zu zeigen.

6. Kann ein Unternehmen mit negativem operativem Cashflow überleben, wenn die Investitions- und Finanzierungsbereiche positiv sind?

Ein Unternehmen kann kurzfristig mit negativem operativem Cashflow überleben, wenn es durch Investitionstätigkeiten (z. B. Asset-Verkäufe) oder Finanzierung (z. B. neue Kredite oder Aktienausgabe) Geld beschafft. Langfristig ist das jedoch nicht tragfähig.

Ein dauerhaft negativer operativer Cashflow weist meist auf strukturelle Schwächen im Kerngeschäft hin. Die Abhängigkeit von externen Quellen lässt sich nicht unbegrenzt aufrechterhalten.

7. Wie kann ein Unternehmen Gewinne machen und dennoch einen Liquiditätsengpass haben?

Das ist auf die Periodenrechnung zurückzuführen. Gewinne (Nettogewinn) werden verbucht, wenn Erträge verdient werden – nicht wenn Bargeld eingeht. Wenn Umsätze auf Kredit gemacht werden oder Ausgaben aufgeschoben werden, kann das Unternehmen Gewinne auf dem Papier ausweisen, aber nicht genug Geld zur Deckung des Tagesgeschäfts haben. Das führt zu Liquiditätsproblemen trotz scheinbar solider Ertragslage.

8. Warum ist der Free Cash Flow wichtig und wie wird er berechnet?

Der Free Cash Flow zeigt, wie viel Bargeld einem Unternehmen nach notwendigen Investitionen in Anlagen oder Infrastruktur verbleibt. Er steht zur Verfügung für Dividenden, Schuldentilgung oder Reinvestitionen. Die Formel lautet:

Die Investitionen finden sich üblicherweise im Bereich der Investitionstätigkeiten der Kapitalflussrechnung.

9. Wie beurteilst du die Cash-Position eines Unternehmens anhand der Kapitalflussrechnung?

Zuerst sollte die Nettoveränderung des Kassenbestands analysiert werden: Hat das Unternehmen am Ende mehr oder weniger Geld als am Anfang?

Danach ist entscheidend, ob der Bereich der operativen Tätigkeiten konstant positiven Cashflow generiert, was auf ein gesundes Kerngeschäft hinweist.

Anschließend analysiert man Investitions- und Finanzierungstätigkeiten, um zu erkennen, ob das Unternehmen nachhaltig investiert oder auf externe Finanzierung angewiesen ist.

10. Was kann es bedeuten, wenn ein Unternehmen einen positiven Nettogewinn, aber negativen operativen Cashflow hat?

Das deutet häufig auf Probleme wie aggressive Umsatzbuchung (z. B. Verkäufe auf Kredit), schlechtes Forderungsmanagement oder steigende Lagerbestände hin. Das Unternehmen zeigt dann zwar Gewinne, zieht aber nicht ausreichend Bargeld ein, um den Geschäftsbetrieb zu finanzieren. Das ist ein Warnsignal für die Qualität der Erträge oder das Liquiditätsmanagement.

👉 In unserer Case-Sammlung findest du zahlreiche Übungscases und Rechenaufgaben rund um die Kapitalflussrechnung. Perfekt für deine Interview-Vorbereitung!

Case-Sammlung

Entdecke über 200 Übungs-Cases für alle Level und Case-Typen.

Wie hängt die Kapitalflussrechnung mit der Bilanz und GuV zusammen?

Der Nettogewinn aus der Gewinn- und Verlustrechnung ist der Startpunkt der operativen Tätigkeiten in der Kapitalflussrechnung. Da dieser Gewinn auf Periodenbasis berechnet wurde, wird er um nicht-zahlungswirksame Posten und Working-Capital-Änderungen angepasst.

Der Endbestand an liquiden Mitteln aus der Kapitalflussrechnung aktualisiert die Kassenposition in der Bilanz. Gleichzeitig fließt der Nettogewinn in das Eigenkapital (Gewinnrücklagen) ein. So ergibt sich eine Verbindung aller drei Berichte.

Die Kapitalflussrechnung ist somit die Brücke zwischen Periodenrechnung und Realität. Sie zeigt, wie sich Buchwerte in echte Geldbewegungen übersetzen und wie sich Veränderungen in der Bilanz auf die Liquidität auswirken.

Key Takeaways

Die Kapitalflussrechnung zeigt klar, wie Cash durch operative, Investitions- und Finanzierungstätigkeiten generiert oder verwendet wird. Das ist entscheidend, da der Gewinn allein keine Aussage über die Zahlungsfähigkeit eines Unternehmens liefert.

Die Kapitalflussrechnung verbindet die Periodenrechnung mit der Realität des Geldflusses und hilft einzuschätzen, ob ein Unternehmen aus eigener Kraft wachsen und Verbindlichkeiten bedienen kann. Warnsignale sind dabei z.B. positiver Gewinn bei negativem operativem Cashflow, hohe Abhängigkeit von Vermögensverkäufen oder Fremdfinanzierung sowie große Differenzen zwischen Gewinn und Cashflow.

Hier geht's weiter mit den nächsten Artikeln:

Sell-Side M&A

Prozesse im Finance

Im Finance bezeichnet Mergers & Acquisitions (M&A) den Prozess von Fusionen und Unternehmensübernahmen, bei dem Firmen zusammengeführt oder erworben werden, um strategisches Wachstum, höhere Effizienz oder Wettbewerbsvorteile zu erreichen.

Bei Mergers & Acquisitions (M&A) gibt es bei jedem Deal zwei Seiten: die Sell-Side und die Buy-Side. Das Sell-Side-Team vertritt die Verkäufer:innen und unterstützt sie dabei, das Unternehmen für den Verkauf vorzubereiten, potenzielle Käufer:innen anzusprechen und den bestmöglichen Preis sowie die besten Konditionen zu verhandeln. Auf der anderen Seite arbeitet das Buy-Side-Team mit den Käufer:innen zusammen, um attraktive Ziele zu identifizieren, sie zu bewerten und den Kauf umzusetzen.

Investmentbanken und Beratungsfirmen sind häufig auf einer der beiden Seiten vertreten. Die meisten Unternehmen übernehmen sowohl Buy-Side- als auch Sell-Side-Mandate in verschiedenen Deals, jedoch niemals beide Seiten derselben Transaktion, da dies zu einem Interessenkonflikt führen würde. Dieser Guide konzentriert sich auf den Sell-Side-M&A-Prozess und enthält Beispiel-Interviewfragen, die dir bei der Vorbereitung auf Interviews im Investment Banking helfen.

Unter Mergers & Acquisitions (M&A) versteht man im Finance den Prozess von Fusionen und Übernahmen, bei dem Unternehmen zusammengelegt oder gekauft werden, um strategisches Wachstum, Effizienz oder Marktvorteile zu erzielen.

Mergers & Acquisitions (M&A) haben eine Buy‑Side und eine Sell‑Side. Das Sell‑Side‑Team vertritt den Verkäufer:innen und ist dafür zuständig, das Unternehmen potenziellen Käufer:innen zu präsentieren, während das Buy‑Side‑Team den Erwerber repräsentiert. Für Käufer:innen liegt der Fokus darauf, das Zielunternehmen mit möglichst geringem Risiko und maximalem strategischem oder finanziellem Mehrwert zu erwerben. Das erfordert systematische Unternehmensanalysen und strategisches Know-How.

In diesem Artikel erklären wir dir den Buy‑Side‑M&A‑Prozess Schritt für Schritt, inklusive Übungsfragen zur Vorbereitung auf Finance-Interviews.

Ein Leveraged Buyout (LBO) ist eine Art von Unternehmensübernahme, bei der Käufer:innen sich für eine Finanzierung überwiegend durch Fremdkapital beziehungsweise Schulden entscheiden. Nur ein Teil der Übernahmesumme wird dabei von den Käufer:innen selbst durch das sogenannte Eigenkapital finanziert. Das "Leverage" im Begriff Leveraged Buyout bezieht sich auf die intensive Nutzung von Fremdkapital. In den meisten LBOs stammen 60-90 % des Kaufpreises aus geliehenem Geld, während nur 10-40 % aus Eigenmitteln der Käufer:innen kommen.

Bei einem LBO nutzen die Käufer:innen die zukünftigen Cashflows und Vermögenswerte des zu übernehmenden Unternehmens als Sicherheit für die Kredite. Falls erforderlich, können auch die Vermögenswerte des erwerbenden Unternehmens verwendet werden. Im Laufe der Zeit wird die Schuld durch den Cashflow des Zielunternehmens getilgt. Ziel der Käufer:innen ist es in der Regel, nach Verbesserung der Unternehmensperformance und Schuldenabbau durch einen Verkauf, eine Fusion oder einen Börsengang profitabel auszusteigen.