Ein Leveraged Buyout (LBO) ist eine Art von Unternehmensübernahme, bei der Käufer:innen sich für eine Finanzierung überwiegend durch Fremdkapital beziehungsweise Schulden entscheiden. Nur ein Teil der Übernahmesumme wird dabei von den Käufer:innen selbst durch das sogenannte Eigenkapital finanziert. Das "Leverage" im Begriff Leveraged Buyout bezieht sich auf die intensive Nutzung von Fremdkapital. In den meisten LBOs stammen 60-90 % des Kaufpreises aus geliehenem Geld, während nur 10-40 % aus Eigenmitteln der Käufer:innen kommen.

Bei einem LBO nutzen die Käufer:innen die zukünftigen Cashflows und Vermögenswerte des zu übernehmenden Unternehmens als Sicherheit für die Kredite. Falls erforderlich, können auch die Vermögenswerte des erwerbenden Unternehmens verwendet werden. Im Laufe der Zeit wird die Schuld durch den Cashflow des Zielunternehmens getilgt. Ziel der Käufer:innen ist es in der Regel, nach Verbesserung der Unternehmensperformance und Schuldenabbau durch einen Verkauf, eine Fusion oder einen Börsengang profitabel auszusteigen.

Ein Leveraged Buyout (LBO) ist eine komplexe Private-Equity-Transaktion, die verschiedene Schlüsselakteure einbindet. Dazu gehören Sponsor:innen (Private-Equity-Firmen), Investmentbanken, Kreditgeber:innen, Anleiheinvestor:innen sowie das Management des Zielunternehmens. Um die Rollen dieser Beteiligten anschaulich zu erklären, werfen wir einen Blick auf das bisher größte LBO der Geschichte: die Übernahme von TXU (Energy Future Holdings) im Jahr 2007 durch KKR, TPG und Goldman Sachs Capital Partners im Wert von rund 45 Milliarden US-Dollar.

Sponsor:innen (Private-Equity-Firmen)

Die Hauptakteure in einem LBO sind die Sponsor:innen. Diese Private-Equity-Gesellschaften bringen Eigenkapital ein, strukturieren die LBO-Finanzierung und zielen auf eine spätere Wertsteigerung und einen gewinnbringenden Exit ab. Bei der TXU-Übernahme stellten KKR, TPG und Goldman Sachs Capital Partners das Eigenkapital. Ihr Ziel war es, die Profitabilität zu steigern und das Unternehmen später mit Gewinn zu verkaufen.

Investmentbanken

Investmentbanken spielen eine doppelte Rolle: Sie beraten die Private-Equity-Sponsoren bei der Unternehmensbewertung, strukturieren die LBO-Transaktion und helfen bei der Schuldenfinanzierung. Beim TXU-Deal unterstützten Credit Suisse und Lazard die Käufer, während Citigroup, Goldman Sachs und JP Morgan die Bereitstellung von Fremdkapital übernahmen. Insgesamt strukturierten sie Kredite in Höhe von rund 40 Milliarden US-Dollar.

Kreditgeber:innen

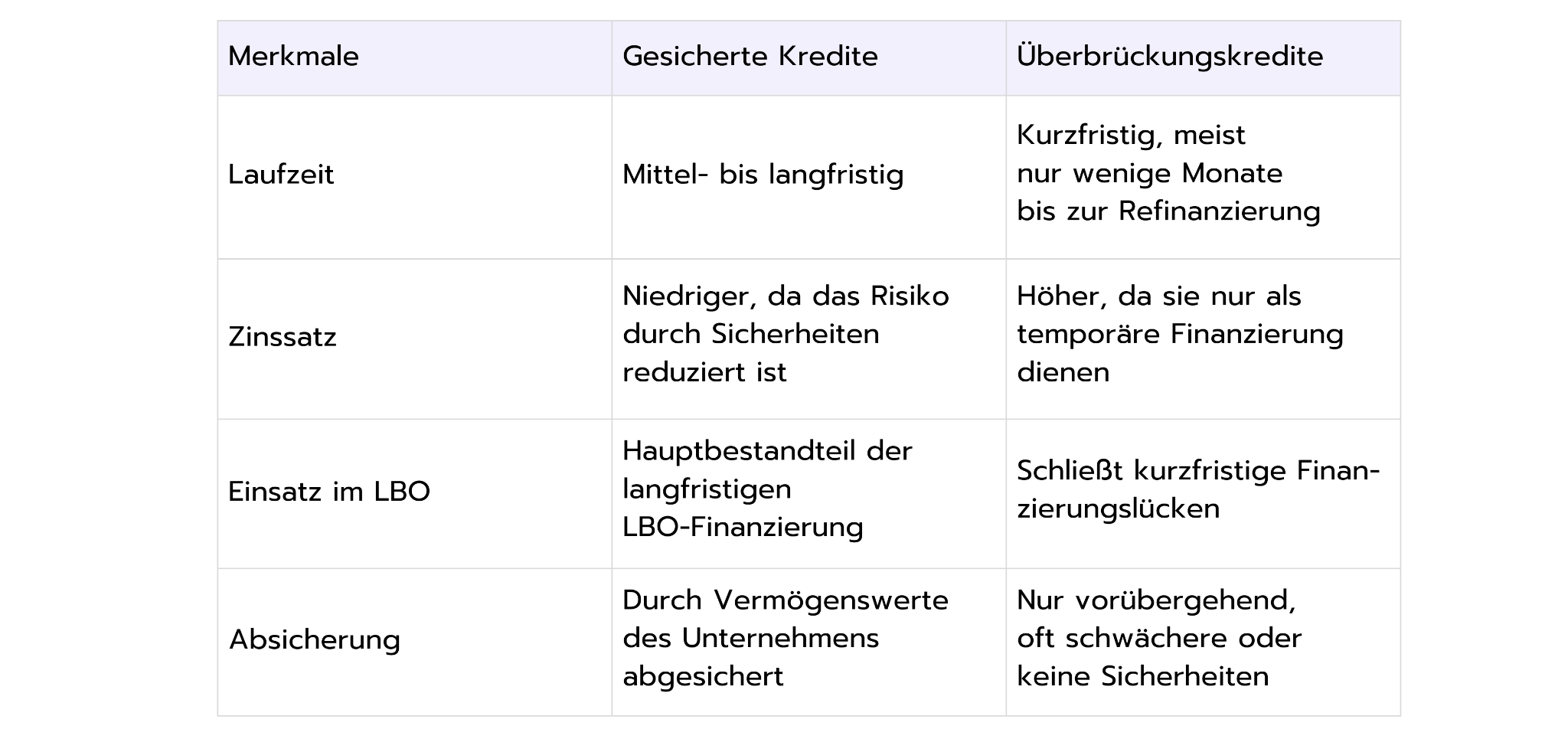

Ein weiterer Schlüsselakteur bei einem LBO sind die Kreditgeber:innen, häufig Geschäftsbanken oder spezialisierte Kreditfonds. Sie stellen Fremdkapital bereit und erwarten regelmäßige Zinszahlungen sowie die Rückzahlung des eingesetzten Kapitals. Dabei kommen verschiedene Kreditarten mit unterschiedlichen Laufzeiten, Zinssätzen und Risikoprofilen zum Einsatz. Grundsätzlich gilt: Je nachrangiger und ungesicherter ein Kredit ist, desto höher fallen Risiko und Zinsen aus.

Bei der Übernahme von TXU im Jahr 2007 bestand die Fremdfinanzierung aus zwei Hauptarten von Krediten:

Gesicherte Bankkredite (ca. 24,5 Mrd. USD): Diese Kredite waren durch die Vermögenswerte von TXU, etwa Immobilien und operative Assets, abgesichert. Wenn etwas schiefgeht, können die Banken diese Werte verkaufen und so ihr Geld zurückholen. Das macht sie für Kreditgeber sicherer und führt zu niedrigeren Zinsen. Gesicherte Kredite sind also die stabile Basis in der LBO-Finanzierung.

Überbrückungskredite (ca. 11,25 Mrd. USD): Diese sogenannten Bridge Loans wurden kurzfristig bereitgestellt, damit der Deal sofort abgeschlossen werden konnte. Sie sind so etwas wie ein Vorschuss, bis das Unternehmen später langfristige Kredite oder Anleihen am Kapitalmarkt bekommt. Weil sie nur eine Übergangslösung sind und für Banken riskanter, haben sie höhere Zinsen. Sie können abgesichert sein, oft aber schwächer als die langfristigen Bankkredite.

Die folgende Übersicht zeigt den genauen Unterschied zwischen gesicherten Krediten und Überbrückungskrediten:

Anleiheinvestor:innen

Bei großen LBO-Deals setzen Private-Equity-Sponsoren häufig auf Hochzinsanleihen (Junk Bonds). Diese werden an institutionelle Investoren wie Pensionsfonds, Versicherungen und Hedgefonds ausgegeben. Sie bieten höhere Zinsen, spiegeln aber auch das höhere Risiko wider, das mit der Finanzierung stark verschuldeter Unternehmen verbunden ist.

Managementteams

Das Management des Zielunternehmens ist ein weiterer wichtiger Akteur. Oft arbeiten Manager:innen mit den Private-Equity-Sponsoren in einem Management Buyout (MBO) zusammen, indem sie eigenes Kapital investieren. Auch wenn das bestehende Management im Amt bleibt, ist ihr Wissen über operative Abläufe entscheidend für die erfolgreiche Umsetzung und Wertsteigerung nach dem Buyout.

Welche Unternehmen eignen sich als Ziel für ein LBO?

Nicht jedes Unternehmen eignet sich für ein LBO. Ein ideales Unternehmen für ein LBO verfügt über stabile und vorhersehbare Cashflows, da diese zur Rückzahlung der hohen Schuldenlast verwendet werden. Unternehmen, die bereits stark verschuldet sind, sind weniger attraktiv, da weniger Spielraum für neue Schulden besteht. Eine solide Vermögensbasis ist ebenfalls hilfreich, da Vermögenswerte als Sicherheiten für Kredite dienen können.

Ein geringer Investitionsbedarf ist ebenfalls attraktiv, da dadurch mehr vom verfügbaren Cashflow genutzt werden kann – zum Beispiel für die Rückzahlung der Schulden oder für Maßnahmen zur Steigerung des Unternehmenswerts. Wenn ein Unternehmen wenig investieren muss, um den Cashflow sicherzustellen, bleibt mehr Geld übrig, das für andere Zwecke genutzt werden kann.

Ein weiteres wichtiges Merkmal eines geeigneten LBO-Kandidaten ist das Verbesserungspotenzial. Private-Equity-Firmen suchen nach Unternehmen, bei denen sich Kosten senken, Umsätze steigern oder die Effizienz erhöhen lässt. Auch ein erfahrenes Managementteam ist entscheidend, da es die operativen Verbesserungen umsetzen muss, um Mehrwert zu schaffen.

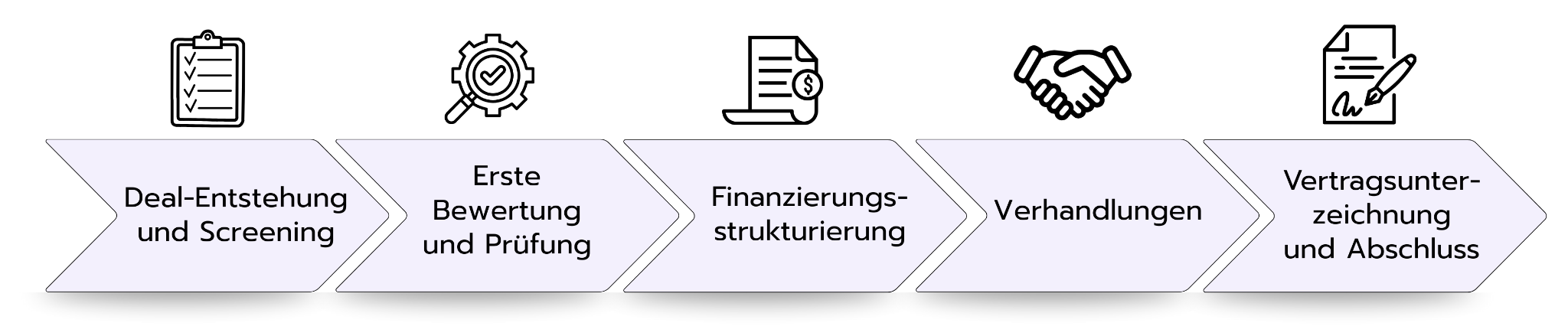

Der Ablauf eines Leveraged Buyouts

Die Durchführung eines LBO erfolgt in mehreren Schritten. Diese umfassen die Auswahl möglicher Deals, das Screening potenzieller Kandidaten, eine erste Bewertung, gründliche Prüfung, die Organisation der Finanzierung, Verhandlungen sowie den Abschluss des Deals.

Deal-Entstehung und Screening im LBO-Prozess

Der LBO-Prozess (Leveraged Buyout) startet mit dem Deal Sourcing, bei dem Private-Equity-Firmen potenzielle Zielunternehmen identifizieren. Dies geschieht entweder über eigene Netzwerke oder über strukturierte Auktionen, die von Investmentbanken organisiert werden. Sobald ein Sponsor ein potenzielles Zielunternehmen gefunden hat, reicht er ein unverbindliches Interessensschreiben (Letter of Intent, LOI) ein.

Darauf folgen Management-Präsentationen, in denen Geschäftsmodell, Strategie und Finanzplanung vorgestellt werden. Anschließend prüft das Käuferteam in einem ersten Screening, ob das Unternehmen für ein Leveraged Buyout geeignet ist. Kriterien sind stabile Cashflows, eine tragbare Schuldenlast und die Aussicht auf attraktive Private-Equity-Renditen.

Erste Bewertung und Due Diligence

Besteht das Unternehmen diese erste Prüfung, erstellt das Sponsor-Team ein vorläufiges LBO-Modell. Dieses Finanzmodell zeigt, wie viel Fremdkapital tragfähig ist und welche Renditen erzielt werden können. Wenn das Modell Potenzial verspricht, folgt die Due Diligence. Dabei werden Finanzen, rechtliche Risiken, operative Prozesse und die Marktstellung des Unternehmens detailliert analysiert.

👉 In unserer Case-Sammlung findest du zahlreiche Übungen zur Unternehmensbewertung.

This set of questions is designed to help you prepare for the most common valuation topics in finance interviews. It covers the basics (like DCF, comparables, and multiples) but also includes practical scenarios that test whether you can apply these concepts in context.

Set aside about 30–35 minutes to go through everything. For each question, you’ll find a clear model answer to check your reasoning and deepen your technical knowledge.

This question set helps you go beyond the basics of valuation by comparing key methodologies and exploring when and how to use each one effectively. You’ll review core approaches like DCF, comparables, and precedent transactions, and build on that with LBO analysis, liquidation valuation, and industry-specific multiples.

You should expect to spend 30–40 minutes on the full set. Use the model answers to check your reasoning and refine your technical knowledge.

This question set helps you strengthen your valuation fundamentals by covering core techniques used in public and private company valuation, tax asset treatment, and sector-specific approaches. You'll explore how to estimate acquisition premiums, work with Net Operating Losses, and understand how valuation frameworks shift for financial institutions and resource-based companies like oil & gas firms.

You should expect to spend 25–35 minutes on the full set. Use the model answers to check your understanding, refine your technical explanations, and practice communicating complex valuation topics clearly and confidently in interview settings.

This set of questions focuses on IPO valuation using Stripe as an example. It tests your understanding of core valuation methods and your ability to apply them in realistic, interview-style scenarios.

Set aside 30–35 minutes for the whole set. Each question includes a model answer to check your approach and improve your technicals.

Parallel beginnt das Käuferteam mit Kreditgebern und Investmentbanken Gespräche über die optimale LBO-Finanzierung. Dazu gehören Finanzprognosen, die Verhandlung von Kreditbedingungen und gegebenenfalls die Vorvermarktung von Hochzinsanleihen (Junk Bonds). Sobald die Finanzierung steht, legt der Sponsor ein formales Kaufangebot vor.

Verhandlungen im LBO-Prozess

Nach Abgabe des Angebots treten Käufer und Verkäufer in intensive Verhandlungen ein. Themen sind die endgültige Finanzierung, Vertragsbedingungen, Garantien, Unternehmensführung sowie Managementbeteiligungen und -boni.

Signing, Closing und Post-Deal-Phase

Sind sich beide Seiten einig, erfolgt die Vertragsunterzeichnung (Signing) und der Abschluss der Transaktion (Closing). Gelder werden übertragen und das Zielunternehmen offiziell übergeben. Für den Private-Equity-Sponsor beginnt nun die eigentliche Arbeit: die Optimierung des Unternehmens während einer typischen Halteperiode von 3 bis 7 Jahren, bevor ein Exit über Verkauf oder Börsengang erfolgt.

Finanzierungsstruktur bei einem LBO

Die Finanzierung eines LBO besteht meist aus einem Mix aus Fremd- und Eigenkapital. An der Spitze der Kapitalstruktur steht das Senior Debt, das durch Unternehmenswerte besichert ist und die niedrigsten Zinssätze trägt. Es hat im Insolvenzfall die höchste Rückzahlungspriorität. Danach folgt das nachrangige oder Mezzanine-Kapital, das riskanter ist und höhere Zinsen kostet, da es nur nach dem Senior Debt bedient wird.

In manchen Deals geben Sponsoren auch Hochzinsanleihen aus, um zusätzliches Kapital zu beschaffen. Diese bieten Investoren höhere Zinsen bei gleichzeitig höherem Risiko. An letzter Stelle steht das Eigenkapital, das meist von den Private-Equity-Firmen eingebracht wird. Es macht 10-40 % der Gesamtfinanzierung aus und trägt das höchste Risiko. Gleichzeitig bietet es aber auch das größte Renditepotenzial.

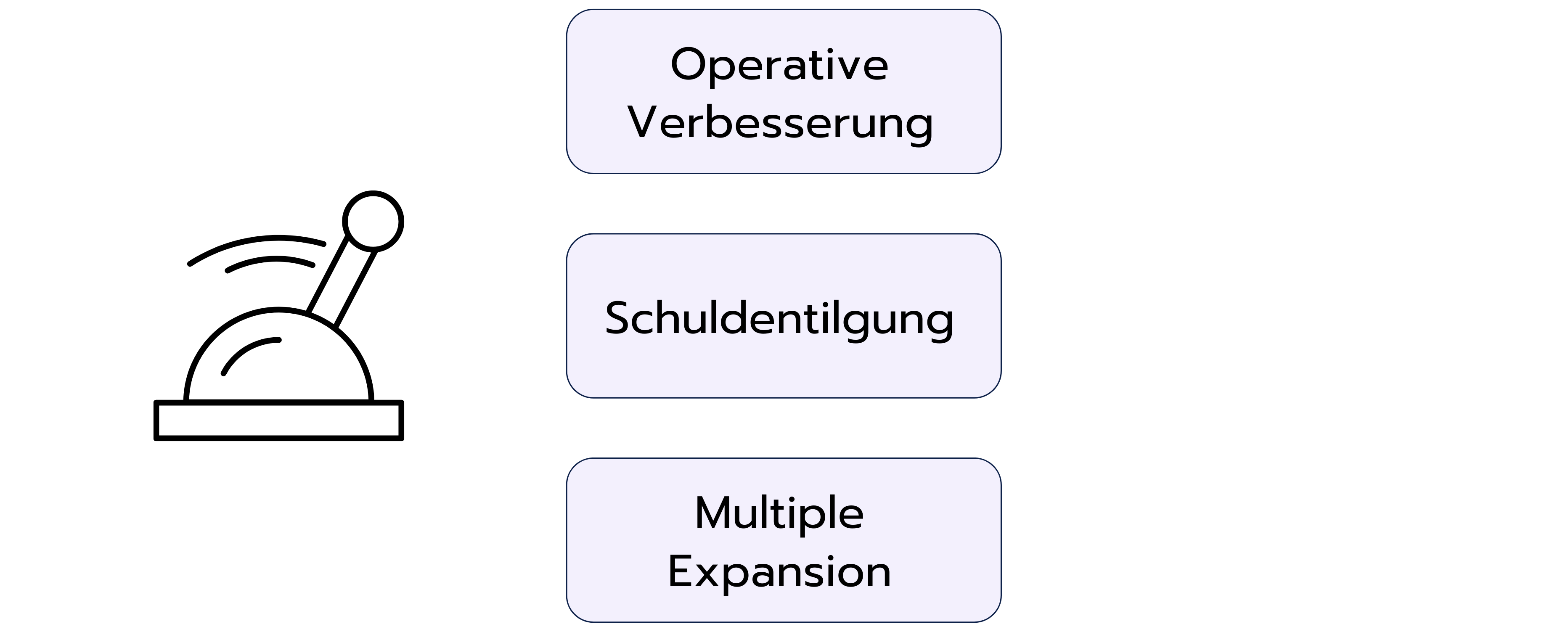

Wie LBOs wirtschaftlich funktionieren und Wert schaffen

LBOs sind beliebt, weil sie attraktive Renditen für Private-Equity-Firmen ermöglichen. Es gibt drei Hauptquellen der Wertschöpfung, die sogenannten drei Leverages (Hebel).

Der erste Hebel ist die operative Verbesserung: Kostensenkungen, Effizienzsteigerungen oder Markterweiterungen steigern das EBITDA. Der zweite Hebel ist das Zurückzahlen der Schulden. Je mehr Schulden abgebaut werden, desto größer wird der Anteil des Unternehmens, der den Investoren gehört und damit steigt der Wert ihres eingesetzten Eigenkapitals.

Beispiel: Ein Unternehmen wird für 1 Mrd. US-Dollar gekauft, davon 800 Mio. durch Fremdkapital. Nach Tilgung von 100 Mio. Schulden und Verkauf für 1,2 Mrd. wächst der Eigenkapitalwert von 200 auf 400 Mio. US-Dollar – bei nur 20 % Unternehmenswertzuwachs.

Der dritte Hebel ist die sogenannte Multiple Expansion. Das bedeutet, dass das Unternehmen später zu einem höheren Preis im Verhältnis zu seinem Gewinn verkauft wird als beim Kauf. Wenn Käufer bereit sind, mehr für das Unternehmen zu zahlen, steigt der Verkaufswert deutlich, auch wenn sich der Gewinn nur leicht erhöht hat. Idealerweise wirken alle drei Hebel zusammen. Dann können jährliche Renditen von 20-30 % erzielt werden.

Häufige Interviewfragen zu LBOs

LBO-Fragen sind in Vorstellungsgesprächen für Investmentbanken und Private-Equity-Firmen weit verbreitet. Es ist wichtig, das Modell zu verstehen, da sich viele Fragen darauf stützen. Hier sind einige Beispiele:

1. Was ist ein LBO (Leveraged Buyout)?

Ein LBO ist eine Übernahme, bei der der Kauf eines Unternehmens größtenteils mit Fremdkapital (Schulden) finanziert wird, anstatt nur mit Eigenkapital. Das Zielunternehmen selbst wird dabei als Sicherheit eingesetzt: Seine Vermögenswerte können den Kredit absichern und seine zukünftigen Cashflows werden genutzt, um die Schulden nach und nach zurückzuzahlen. Für Private-Equity-Firmen ist das attraktiv, weil sie so weniger eigenes Geld einsetzen müssen und die Rendite auf ihr Eigenkapital deutlich gesteigert werden kann.

2. Wie funktioniert ein einfaches LBO-Modell?

Ein LBO-Modell ist ein Finanzmodell, das den gesamten Ablauf einer Übernahme mit Fremdkapital simuliert.

Zunächst wird der Kaufpreis für das Unternehmen festgelegt.

Dann zeigt die Übersicht „Sources and Uses“, woher das Geld kommt (Eigenkapital, Kredite, Anleihen) und wofür es verwendet wird (Kaufpreis, Gebühren, Refinanzierung bestehender Schulden).

Anschließend werden die zukünftigen Cashflows des Unternehmens prognostiziert, um abzuschätzen, wie schnell Schulden getilgt werden können.

Schließlich wird ein Exit modelliert, also der spätere Verkauf des Unternehmens nach einigen Jahren.

Das Modell liefert Kennzahlen wie die IRR (Internal Rate of Return) und das Equity Multiple, die zeigen, wie profitabel die Transaktion für die Private-Equity-Investoren ist.

3. Was macht ein gutes LBO-Zielunternehmen aus?

Ein attraktives Ziel für ein LBO weist bestimmte Eigenschaften auf:

Stabile und vorhersehbare Cashflows, die eine sichere Schuldentilgung ermöglichen.

Geringe Investitionsbedarfe (CAPEX), damit möglichst viel freier Cashflow für die Kredittilgung übrigbleibt.

Starke Marktposition oder eine Art Wettbewerbsvorteil, damit das Unternehmen auch in schwierigen Zeiten stabil bleibt.

Moderate Verschuldung, damit zusätzliche Schulden verkraftbar sind.

Potenzial für Effizienzsteigerungen, zum Beispiel durch Kostenreduzierungen oder bessere Prozesse, sodass das Unternehmen profitabler wird.

4. Warum nutzen Private-Equity-Firmen Fremdkapital anstelle von reinem Eigenkapital?

Private-Equity-Firmen setzen bewusst auf Schulden, weil das mehrere Vorteile bringt:

Hebelwirkung auf die Rendite: Wenn nur ein kleiner Teil Eigenkapital eingesetzt wird, kann schon ein moderater Unternehmensgewinn zu einer hohen Eigenkapitalrendite führen.

Steuervorteile: Zinszahlungen auf Schulden sind steuerlich absetzbar, was die effektive Steuerlast senkt.

Risikoteilung: Ein Teil des finanziellen Risikos wird auf die Kreditgeber übertragen.

Im Gegensatz dazu setzen strategische Käufer (z. B. Industrieunternehmen) weniger auf Schulden und mehr auf Synergien – sie versuchen also, durch den Zusammenschluss neue Umsatzpotenziale oder Kostenvorteile zu realisieren.

5. Welche Faktoren treiben die Rendite in einem LBO?

Es gibt drei Haupthebel, die die Rendite eines LBOs beeinflussen:

Operative Verbesserungen: Wenn das Unternehmen seine Kosten senkt, effizienter arbeitet oder den Umsatz steigert, wächst der Cashflow und damit der Unternehmenswert.

Schuldentilgung (Deleveraging): Mit jedem Jahr, in dem Schulden abgebaut werden, steigt der Anteil des Eigenkapitals am Unternehmenswert. Das bedeutet, dass die Investoren beim Exit einen größeren Teil des „Kuchens“ besitzen.

Multiple Expansion: Wenn das Unternehmen beim Exit zu einem höheren Bewertungsmultiple (z. B. EV/EBITDA) verkauft wird, als es beim Kauf bewertet wurde, steigt der Verkaufspreis und damit die Rendite für die Investoren.

👉 Für weitere Übungsfragen, die dich optimal auf dein Finance-Interview vorbereiten, schau dir unsere Case-Sammlung an!

Case-Sammlung

Entdecke über 200 Übungs-Cases für alle Level und Case-Typen.

Ein Leveraged Buyout (LBO) ist eine Übernahmestrategie, bei der ein Unternehmen größtenteils mit Schulden und nur zu einem geringen Anteil mit Eigenkapital gekauft wird. Das Besondere daran ist, dass die Vermögenswerte und die zukünftigen Cashflows des übernommenen Unternehmens als Sicherheit für die Kredite dienen. So können Private-Equity-Firmen mit vergleichsweise wenig eigenem Kapital große Transaktionen stemmen und ihre Rendite hebeln.

Ein erfolgreicher LBO erfordert die enge Zusammenarbeit verschiedener Akteure. Private-Equity-Sponsoren stellen Eigenkapital und strategische Steuerung bereit, Investmentbanken begleiten den Bewertungs- und Finanzierungsprozess, Kreditgeber tragen mit unterschiedlichen Darlehen die Fremdfinanzierung, und das Managementteam sorgt für die operative Umsetzung im Unternehmen. Jede Partei trägt entscheidend dazu bei, dass die Finanzierung funktioniert und die geplante Wertsteigerung erreicht werden kann.

Das Ziel besteht darin, den Unternehmenswert innerhalb einer typischen Halteperiode von drei bis sieben Jahren deutlich zu steigern. Dies gelingt durch Effizienzsteigerungen, Kostensenkungen, Wachstumsinitiativen und eine gezielte finanzielle Restrukturierung. Am Ende streben die Investoren einen profitablen Exit an – sei es durch den Verkauf an einen strategischen Käufer, an einen anderen Investor oder über einen Börsengang. Der Erfolg eines LBO hängt somit sowohl von der klugen Finanzierung als auch von einer konsequenten Umsetzung der operativen Verbesserungen ab.

Hier geht's weiter mit den nächsten Artikeln:

EBIT

Wichtige Kennzahlen & Begriffe

EBIT steht für Earnings Before Interest and Taxes, auf Deutsch Gewinn vor Zinsen und Steuern.

Je nach Unternehmen oder Sprache kann das EBIT auch wie folgt bezeichnet sein:

- Operating Income oder Operating Profit

- Ergebnis vor Zinsen und Steuern (in deutschen Berichten)

- Betriebsergebnis (häufig im deutschsprachigen Raum)

Diese Kennzahl zeigt dir, wie viel ein Unternehmen mit seinem operativen Geschäft verdient hat, bevor Finanzierungskosten (Zinsen) und Steuern berücksichtigt werden.

Das EBIT lässt sich auch als "Betriebsergebnis" oder "operativer Gewinn" beschreiben. Es geht also darum, die reine operative Leistung eines Unternehmens zu betrachten, ohne dass diese durch unterschiedliche Finanzierungsmodelle oder Steuersätze verzerrt wird.

Warum ist das wichtig? Weil es dir ermöglicht, Unternehmen unabhängig voneinander zu vergleichen. Ob ein Unternehmen viele Kredite aufgenommen hat oder einen besonders niedrigen Steuersatz zahlt, beeinflusst das EBIT nicht.

EBITDA steht für Earnings Before Interest, Taxes, Depreciation and Amortization, also den Gewinn vor Zinsen, Steuern sowie Abschreibungen auf Sachanlagen und immaterielle Vermögenswerte. Es handelt sich um eine erweiterte Form des EBIT, bei der zusätzlich alle Abschreibungen herausgerechnet werden.

Der Gedanke dahinter: Abschreibungen sind nicht zahlungswirksam und hängen oft von Bilanzierungsmethoden, Annahmen und Unternehmenspolitik ab. Indem man sie ausklammert, soll das EBITDA einen möglichst unverzerrten Blick auf die laufende Ertragskraft liefern – unabhängig davon, wie viel ein Unternehmen investiert hat oder wie es seine Vermögenswerte bilanziert.

Stell dir vor, du bekommst 100 Euro, aber du darfst wählen: Entweder heute oder erst in einem Jahr. Wahrscheinlich würdest du dich für heute entscheiden. Warum? Weil du mit dem Geld jetzt schon etwas anfangen könntest: Es ausgeben, investieren oder einfach auf dem Konto haben. Genau diese Überlegung steckt hinter dem Barwert.

Der Barwert hilft dir, den Wert einer zukünftigen Zahlung heute zu bestimmen. Er zeigt dir also, wie viel ein Betrag, den du in der Zukunft bekommst, heute wert ist.