Was ist der Customer Lifetime Value?

Der Customer Lifetime Value (CLV) beschreibt den gesamten Netto-Gewinn, den ein Unternehmen voraussichtlich mit einer Kundin oder einem Kunden über die komplette Dauer der Beziehung hinweg erzielt.

Oft wird der CLV mit der Customer Profitability Analysis (CPA) verwechselt – dabei sind das zwei unterschiedliche Dinge. Der CLV ist zukunftsorientiert und schätzt den Gewinn von der ersten bis zur letzten Interaktion mit einer Marke. Die Customer Profitability dagegen zeigt dir, wie viel eine Kundin oder ein Kunde in der Vergangenheit innerhalb eines bestimmten Zeitraums tatsächlich ausgegeben hat.

Wie wird der Customer Lifetime Value berechnet?

Einfache CLV-Formel

Beispiel: Generiert eine Kundin oder ein Kunde 1.200 $ pro Jahr und bleibt im Schnitt 4 Jahre, ergibt sich ein CLV von 4.800 $.

Das ist die simpleste Berechnungsmethode. In der Praxis gibt es aber auch genauere Varianten – zum Beispiel margenbasierte Formeln oder Modelle mit einem Diskontierungsfaktor. Diese berücksichtigen zusätzlich die Bruttomarge und den Zeitwert des Geldes, den die einfache Formel außen vor lässt.

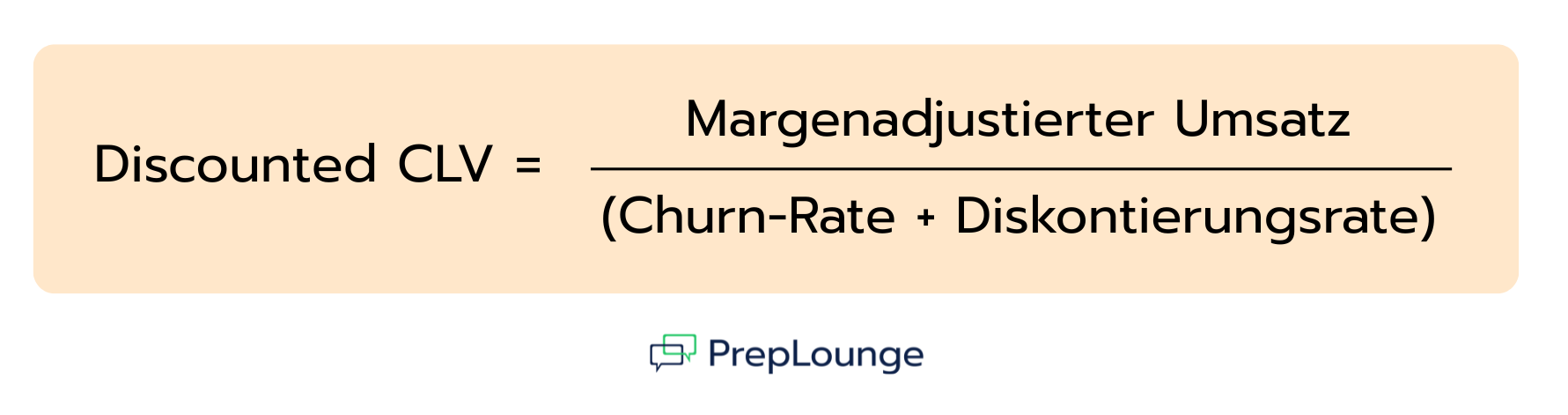

Margenadjustierte CLV-Formel

Das ist die gängigste und im Finance-Bereich etablierte Methode, um den Customer Lifetime Value zu berechnen. Der Grund: Das Ergebnis zeigt dir, was ein Unternehmen nach Abzug der direkten Kosten für die Bereitstellung des Produkts oder der Dienstleistung tatsächlich behält.

Durch die Division durch die Churn-Rate wird diese außerdem indirekt in eine durchschnittliche Kund:innenlebensdauer umgerechnet – du bekommst also ein deutlich realistischeres Bild vom tatsächlichen Wert einer Kundin oder eines Kunden.

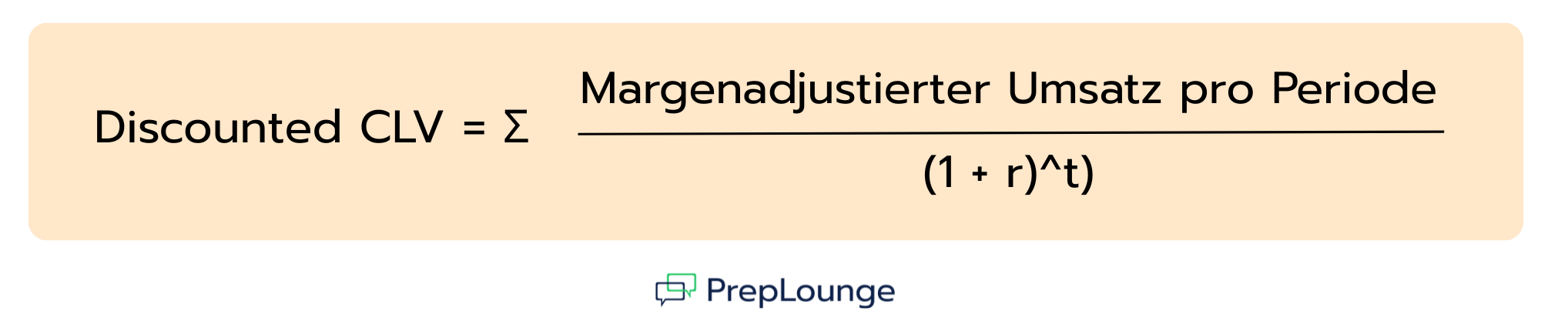

Discounted CLV-Formel

Dabei gilt:

- r = periodischer Diskontierungszinssatz

- t = Zeitperiode (Monat 1, Monat 2, …) bis zur Abwanderung

Oder

Da der CLV auf zukünftigen Cashflows basiert, macht es oft Sinn, diese auf den heutigen Wert abzuzinsen. Denn: Ein Euro in drei Jahren ist weniger wert als ein Euro heute.

Deshalb wird ein Diskontierungszinssatz verwendet – häufig der WACC oder eine risikoadjustierte Rate. So werden zukünftige Einnahmen „komprimiert“ und du bekommst einen konservativeren und belastbareren CLV.

Diese Art der Berechnung ist vor allem dann wichtig, wenn der CLV z. B. für eine Unternehmensbewertung, ein Investor-Deck oder eine M&A-Analyse genutzt wird.

Warum ist der Customer Lifetime Value für Unternehmen so wichtig?

Wie schon erwähnt, gehört der CLV zu den wichtigsten Kennzahlen im Business. Ein großer Vorteil: Er hilft dir, Akquisitionskosten zu steuern und die Tragfähigkeit deines Geschäftsmodells besser einzuschätzen. Wenn du deinen CLV kennst, weißt du auch, wie hoch deine Customer Acquisition Costs (CAC) maximal sein dürfen. Als Faustregel gilt ein CLV:CAC-Verhältnis von 3:1.

Außerdem kannst du mit dem CLV deine Kund:innensegmente nach ihrem langfristigen Wert unterscheiden. Kundinnen und Kunden mit hohem CLV bleiben meist länger und geben mehr aus. Genau auf solche Profile kannst du dein Marketing gezielt ausrichten. Gleichzeitig erkennst du auch Gruppen mit niedrigem CLV – und vermeidest unnötige Ausgaben für deren Akquise.

Der CLV hilft dir auch dabei, die Profitabilität durch bessere Kundenbindung zu steigern. Du siehst direkt, welchen Einfluss eine hohe Churn-Rate hat, und kannst früh gegensteuern. Der Fokus liegt dadurch stärker auf bestehenden Kundinnen und Kunden – was sich lohnt, denn neue zu gewinnen ist oft teurer als sie zu halten.

Auch für die Unternehmensbewertung ist der CLV relevant: Kennst du deinen durchschnittlichen CLV und deine Kund:innenzahl, kannst du den zukünftigen Wert grob abschätzen. Unternehmen mit hohem CLV und niedriger Churn werden von Investor:innen in der Regel höher bewertet.

Was sind die Schwächen des Customer Lifetime Value?

Auch wenn der CLV eine extrem hilfreiche Kennzahl ist, basiert er immer auf Annahmen – und genau daraus ergeben sich seine Schwächen.

Schon kleine Veränderungen bei der Churn-Rate oder der Bruttomarge können das Ergebnis deutlich beeinflussen. Deshalb arbeiten Finance-Profis oft mit Sensitivitätsanalysen. Sie testen zum Beispiel: Was passiert, wenn die Churn-Rate um 20 % steigt? oder wie wirkt sich ein höherer Diskontierungszinssatz durch Inflation aus? Ziel ist, sicherzustellen, dass das Geschäftsmodell auch bei solchen Anpassungen stabil bleibt.

Außerdem kann der CLV plötzliche Marktveränderungen, neue Wettbewerber oder starke Produktänderungen nur schwer abbilden – genau solche Faktoren können den tatsächlichen Kund:innenwert aber schnell verändern.

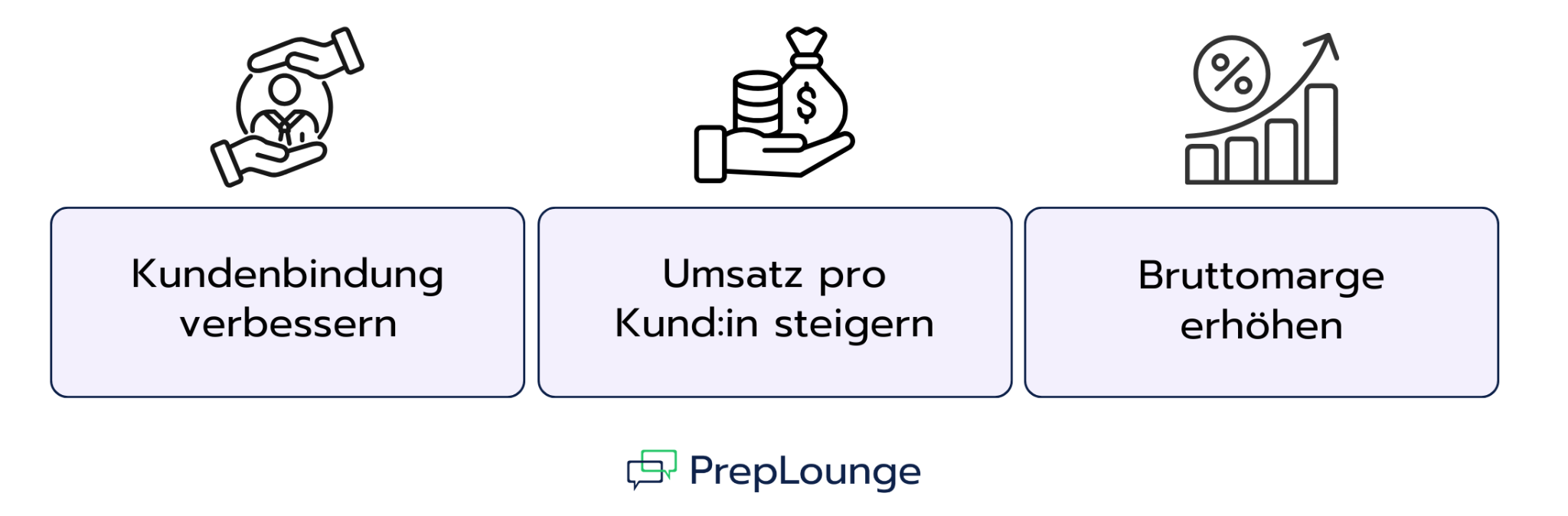

Maßnahmen zur Steigerung des Customer Lifetime Value

Da der CLV von Umsatz pro Periode, Bruttomarge und Churn abhängt, lassen sich auch die wichtigsten Hebel genau daraus ableiten – insgesamt gibt es drei Stellschrauben:

Die erste ist eine bessere Kundenbindung (Retention). Schon kleine Verbesserungen bei der Churn-Rate können den CLV deutlich erhöhen – im Extremfall sogar verdoppeln. Typische Maßnahmen sind ein stärkeres Onboarding, besserer Customer Support und ein Produkt, das im Alltag wirklich „kleben bleibt“. Auch Loyalty-Programme können helfen, Kundinnen und Kunden langfristig zu halten.

Der zweite Hebel ist ein höherer Umsatz pro Kundin oder Kunde. Das erreichst du vor allem durch Upselling und Cross-Selling. Wenn jemand z. B. von einem Basic- auf ein Premium-Angebot wechselt, steigt der CLV über die gleiche Laufzeit hinweg spürbar an.

Der dritte Ansatz ist die Verbesserung der Bruttomarge. So erhöhst du den Wert jeder einzelnen Kund:innenbeziehung, ohne neue Kundinnen oder Kunden gewinnen zu müssen. Das funktioniert zum Beispiel über Preisanpassungen, Kostenreduktion oder einen gezielten Produktmix.

Typische Interviewfragen zum Customer Lifetime Value

Wenn du dich auf eine Rolle im Finance vorbereitest, ist die Wahrscheinlichkeit hoch, dass der CLV im Interview abgefragt wird. Hier sind ein paar typische Fragen, die dir begegnen können:

Wie beeinflusst die Churn-Rate den CLV?

Da die Kund:innenlebensdauer direkt aus der Churn-Rate abgeleitet wird (Lebensdauer = 1 / Churn-Rate), haben schon kleine Veränderungen einen überproportional großen Effekt auf den CLV. Eine Verbesserung der Churn-Rate um nur 5 % kann den CLV im Extremfall verdoppeln – umgekehrt kann ein Anstieg ihn stark reduzieren.

Beispiel: Hat ein Unternehmen eine monatliche Churn-Rate von 5 %, liegt die durchschnittliche Kund:innenlebensdauer bei 20 Monaten. Steigt die Churn-Rate auf 10 %, halbiert sich die Lebensdauer auf 10 Monate – und damit auch der CLV, selbst wenn der Umsatz pro Kundin oder Kunde gleich bleibt.

Was ist die Beziehung zwischen CLV und WACC?

Der WACC ist der am häufigsten verwendete Diskontierungszinssatz in CLV-Berechnungen, vor allem im Investor-Kontext. Ein höherer WACC führt zu einem niedrigeren CLV, weil zukünftige Cashflows stärker abgezinst werden. Dadurch wird berücksichtigt, dass diese Einnahmen unsicherer sind. Der WACC sorgt also dafür, dass der CLV die Kapitalkosten und das damit verbundene Risiko realistisch widerspiegelt.

Wie würdest du den CLV bei negativem Net Churn berechnen?

Eine negative Churn-Rate bedeutet, dass bestehende Kundinnen und Kunden ihre Ausgaben schneller erhöhen, als durch Abwanderung verloren geht. In solchen Fällen berechnest du den CLV, indem du den anfänglichen Umsatz plus das wachsend kumulierte Zusatzgeschäft über einen bestimmten Zeitraum aufsummierst – meist 3 bis 5 Jahre.

Wichtig ist dabei, einen realistischen Zeithorizont zu wählen. Da der Umsatz pro Kundin oder Kunde hier mit der Zeit steigt, würde das Modell sonst unrealistisch unterstellen, dass Kund:innen unbegrenzt bleiben und unendlich viel Umsatz generieren.

Key Takeaways

Der CLV ist eine zukunftsorientierte Cashflow-Kennzahl, die den gesamten Wert einer Kundin oder eines Kunden über die Dauer der Geschäftsbeziehung schätzt. Er hilft Unternehmen dabei, wertvolle Kundensegmente zu identifizieren, sinnvolle Customer Acquisition Costs (CAC) festzulegen, die Profitabilität durch Kundenbindung zu steigern und zukünftige Umsätze besser zu prognostizieren.

Trotzdem hat der CLV auch seine Grenzen: Er ist abhängig von Annahmen – etwa zur Churn-Rate –, basiert teilweise auf Vergangenheitsdaten und setzt oft ein relativ stabiles Umfeld voraus, das sich in der Realität schnell verändern kann.