Du befindest Dich derzeit in einem strategischen Projekteinsatz bei der Northern Retail Bank (NRB), die vor drei Jahren von einem Finanzinvestor übernommen wurde. Während des Mittagessens lädt Dich der CEO zu einem Espresso in sein Büro ein.

Dort erläutert er, dass der Finanzinvestor bestrebt ist, den Unternehmenswert der Bank zu steigern – möglicherweise für einen künftigen Verkauf oder Börsengang, weitere Details stehen zum jetzigen Zeitpunkt noch nicht fest. Gemeinsam mit Deinem Projektteam sollst Du nun Maßnahmen entwickeln, um die Profitabilität der Bank zu verbessern. Angesichts der Ergebnisse des letzten Geschäftsjahres und des intensiven Wettbewerbsdrucks sieht der CEO hier dringenden Handlungsbedarf.

Der CEO bittet Dich darum, in 30–45 Minuten in sein Büro zurückzukommen, um Deine fachkundige Einschätzung für erste konkrete Stellhebel zu diskutieren.

Case-Frage:

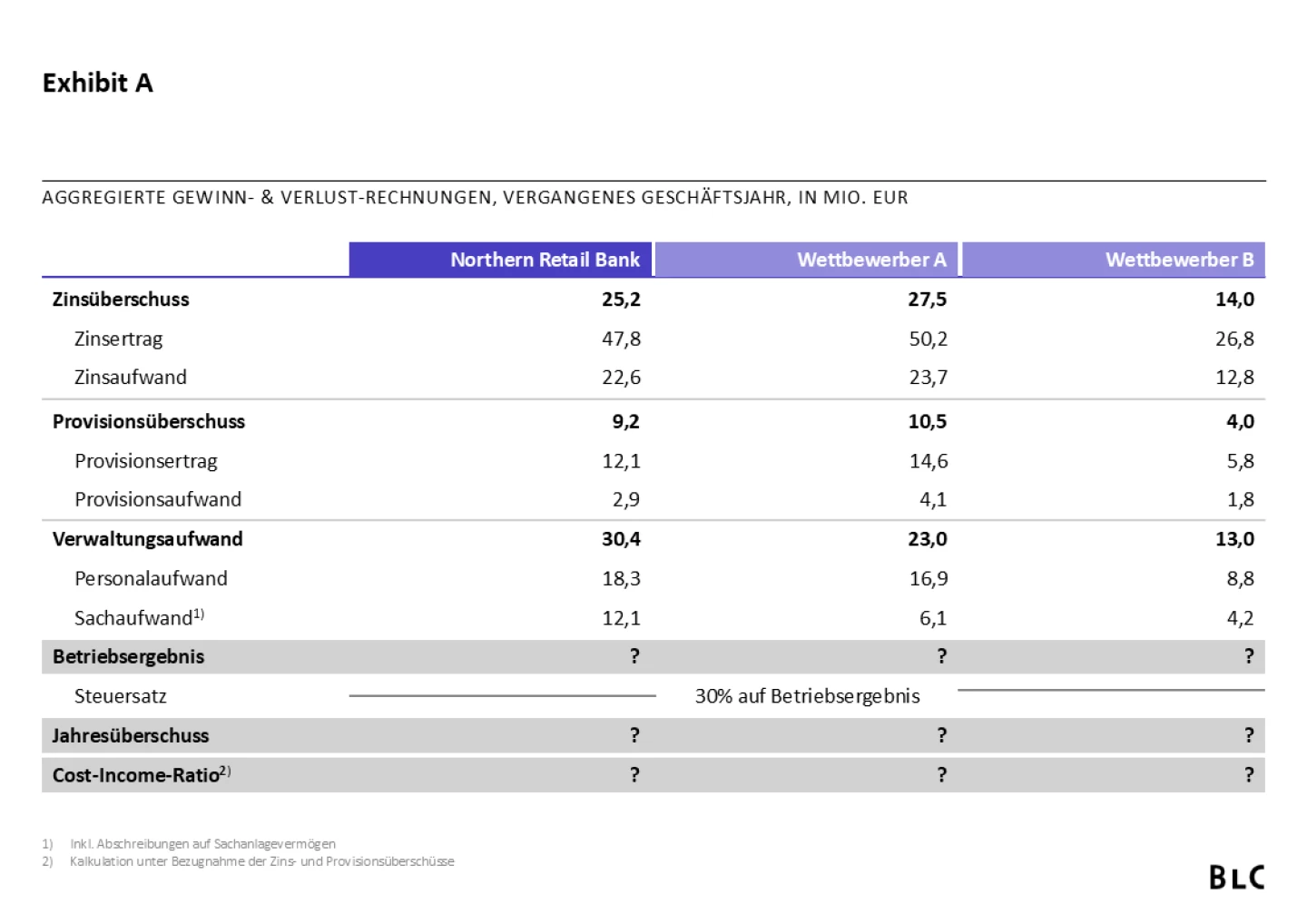

Aufgabe A.1: Analyse der GuV

Was fällt Dir beim Blick auf die Gewinn- & Verlust-Rechnung (GuV) der Northern Retail Bank (NRB) auf? Welche wirtschaftlichen Herausforderungen scheinen den Klienten dabei besonders umzutreiben?

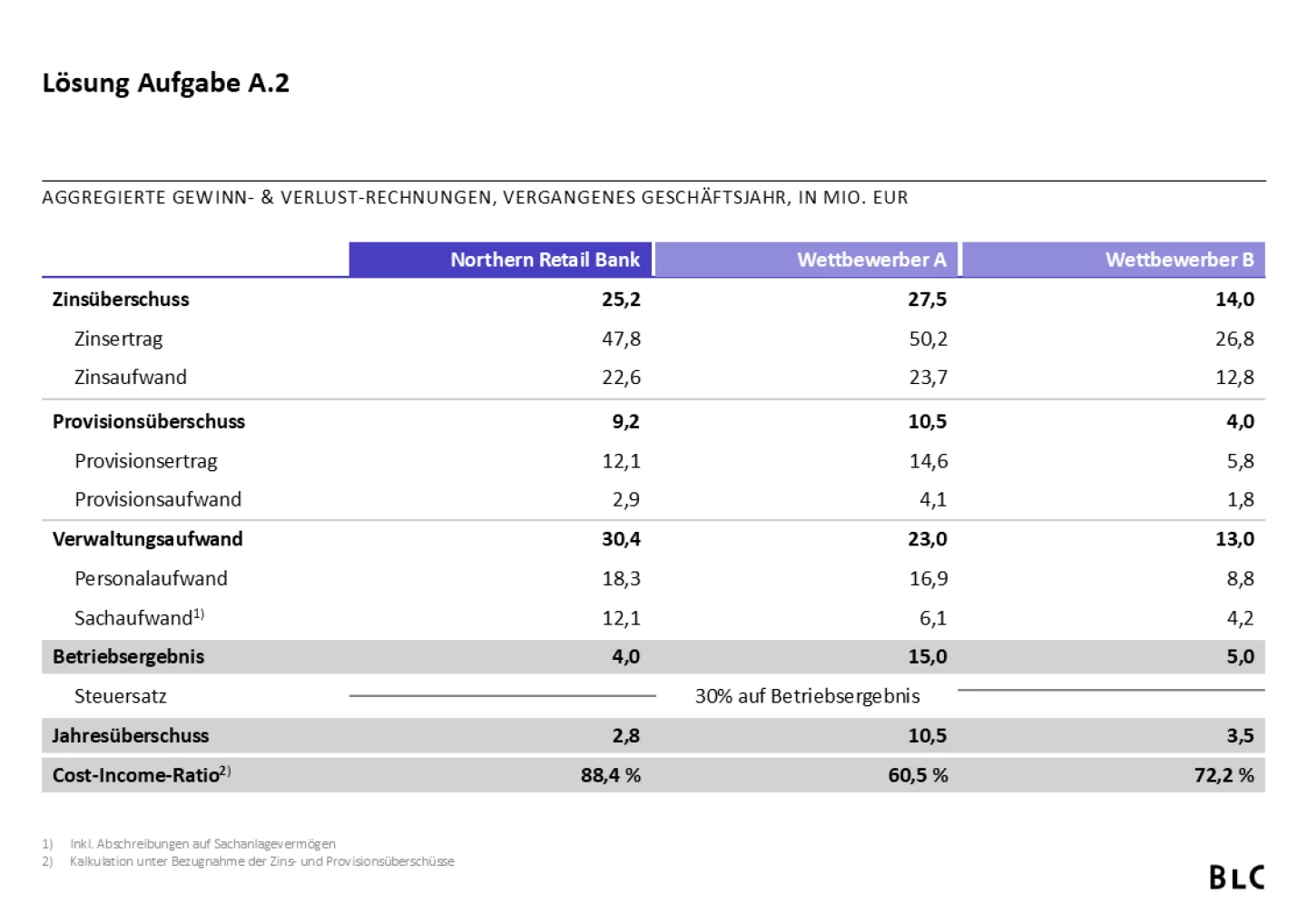

Aufgabe A.2: Berechnung GuV

Berechne die fehlenden Zeilen in der GuV der NRB sowie in den GuVs der Wettbewerber A und B (Betriebsergebnisse, Jahresüberschüsse und Cost-Income-Ratios).

Aufgabe A.3: Möglichkeiten der Kostenreduktion

Welche Möglichkeiten zur Reduzierung der Kosten stehen dem CEO der NRB zur Verfügung? Ziehe dabei gerne alle potenziellen Optionen in Erwägung.

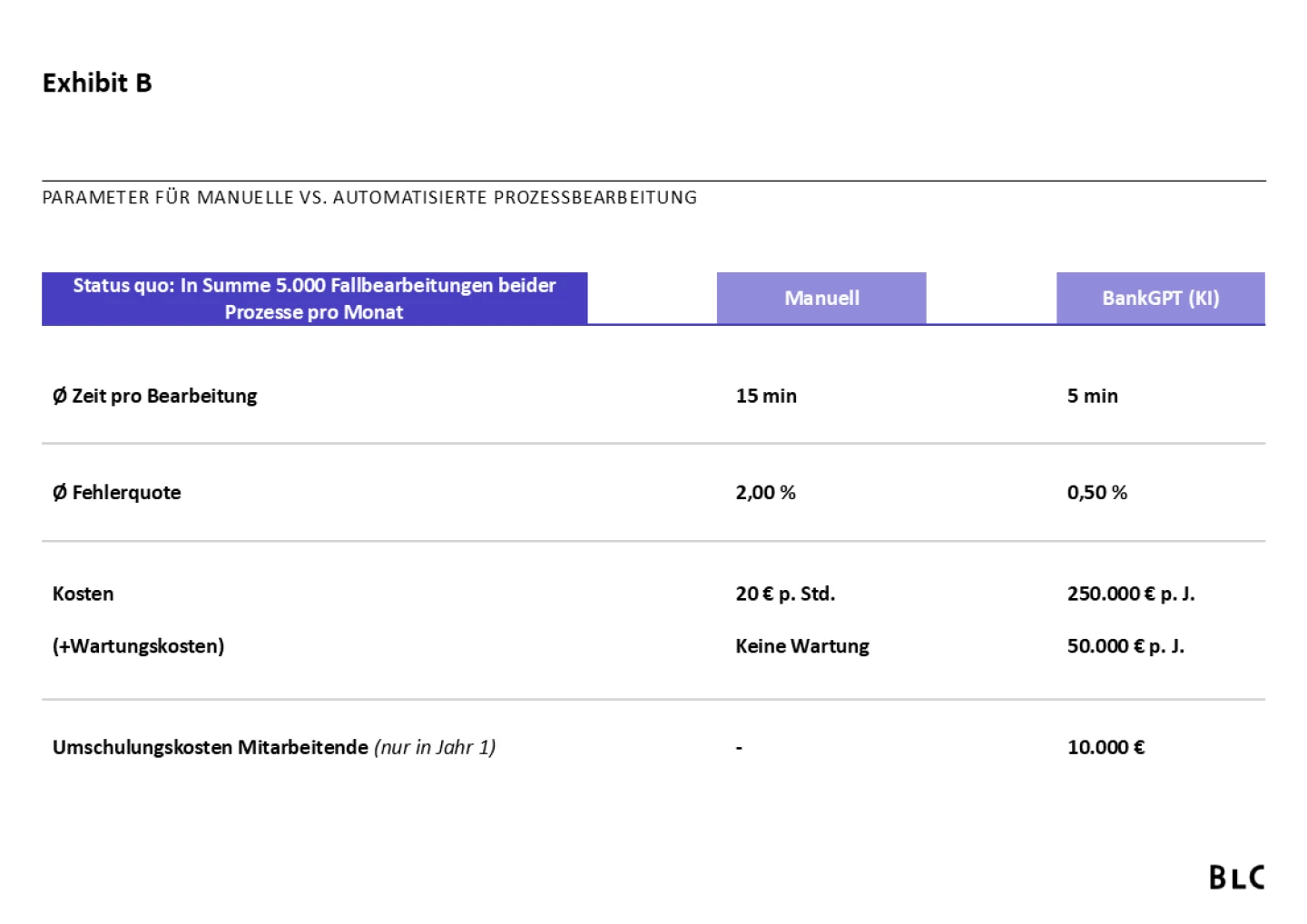

Aufgabe B.1: Einsatz künstlicher Intelligenz

Der CEO hat zudem neulich auf einer Konferenz erfahren, dass der Einsatz von künstlicher Intelligenz (KI) zur Optimierung und Automatisierung von Prozessen in der Finanzbranche derzeit sehr angesagt ist. Bislang werden sämtliche Aufgaben bei der NRB manuell bearbeitet. Der CEO möchte für die nächste Vorstandssitzung bewerten, ob der Einsatz von KI in seinem Institut unter strategischen Gesichtspunkten sinnvoll ist. Entlang welcher Kriterien sollte eine solche Bewertung aus Sicht der NRB vorgenommen werden?

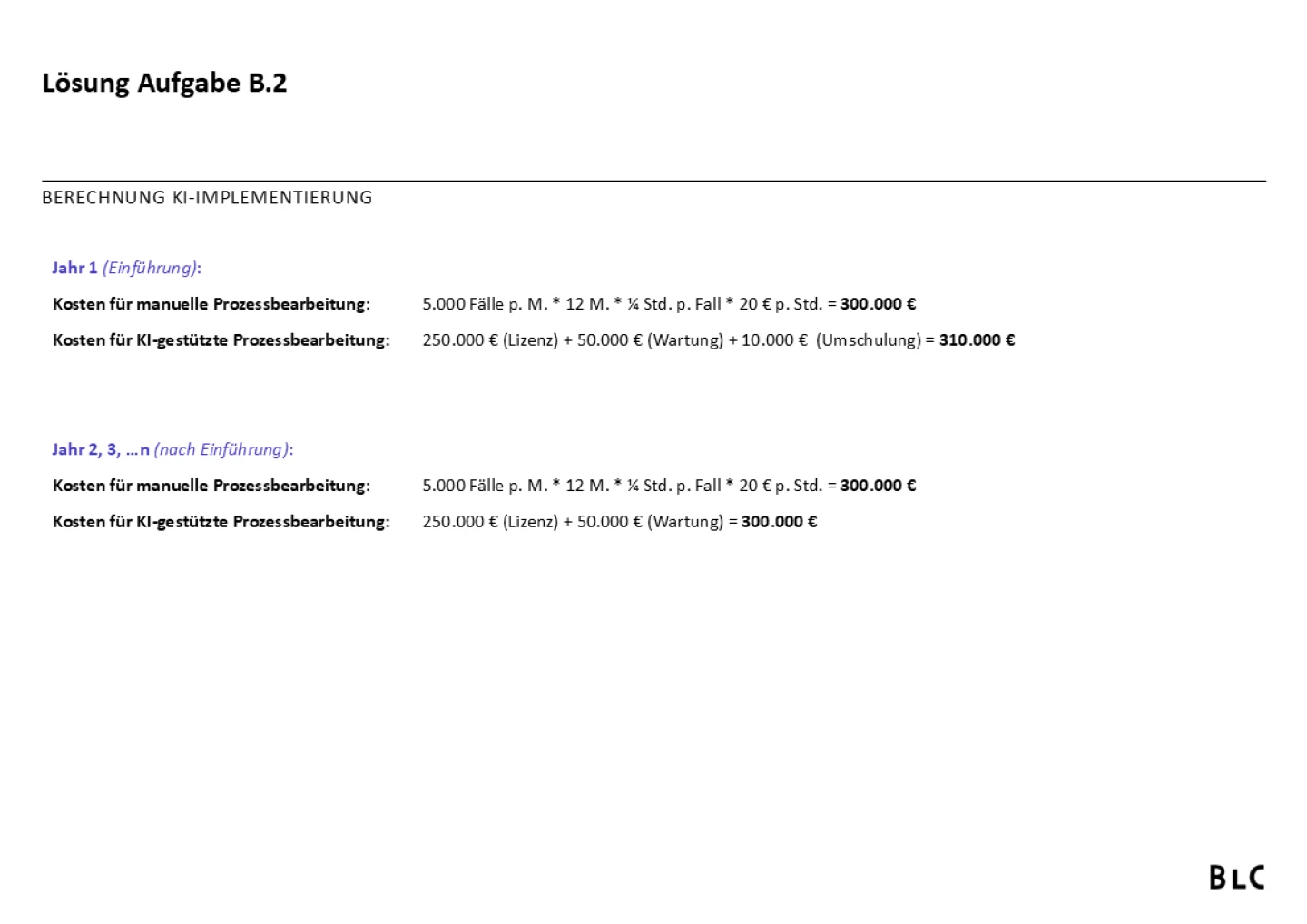

Aufgabe B.2: Analyse einer KI-Einführung

Im weiteren Verlauf der Analyse werden das Kunden-Onboarding und die Bearbeitung von Kreditanträgen als zwei Prozesse identifiziert, die Potenzial für eine KI-Einführung beinhalten. Exhibit B fasst die wesentlichen Parameter eines passenden KI-Angebots der Firma BankGPT zusammen. Bitte analysiere auf Grundlage der vorhandenen Informationen, ob sich die Implementierung der KI lohnt.

Aufgabe C.1 (optional): Analyse Filialnetz

Zudem teilt Dir der CEO mit, dass das Filialnetz seit langer Zeit nicht mehr auf den Prüfstand gestellt wurde und aus seiner Sicht ein vielversprechender Ansatzpunkt zur Ergebnissteigerung sein könnte. Welche Parameter sollten in einer Filialnetzanalyse sinnvollerweise berücksichtigt werden, um die aktuelle Performance sowie das künftige Potenzial einzelner Filialen beurteilen zu können?

Berg Lund & Company Case: Value Growth Strategy - Northern Retail Bank

i