Terminal Value im DCF-Modell: Formel, Methoden und Interviewfragen

Das Discounted-Cashflow-Modell (DCF) ist eine der am häufigsten verwendeten Bewertungsmethoden im Finanzwesen, und es ist fast sicher, dass bei Vorstellungsgesprächen im Investmentbanking Fragen dazu gestellt werden. Es basiert auf der Prämisse, dass der Wert eines Unternehmens der Summe aller zukünftigen freien Cashflows entspricht, die auf den heutigen Wert abgezinst werden.

Es ist jedoch nicht möglich, Cashflows Jahr für Jahr auf unbegrenzte Zeit zuverlässig zu prognostizieren. Um dieses Problem zu lösen, ohne den langfristigen Wert des Unternehmens außer Acht zu lassen, erstellen DCF-Modelle detaillierte Prognosen für einige Jahre innerhalb des expliziten Prognose- oder Projektionszeitraums. Anschließend fassen sie alles, was über diesen Prognosehorizont hinausgeht, in einer einzigen Zahl zusammen, die im DCF als Terminal Value bezeichnet wird.

Dieser umfassende Leitfaden erläutert, warum der Terminal Value im DCF wichtig ist, wie er mithilfe des Perpetuity-Growth-Modells im Vergleich zum Exit-Multiplikator-Modell berechnet wird, wie er sich auf den impliziten Unternehmenswert auswirkt, welche häufigen Fehler beim DCF-Endwert auftreten und welche typischen Fragen zum Endwert in Vorstellungsgesprächen gestellt werden.

Der Terminal Value ist der geschätzte Barwert der Cashflows eines Unternehmens über den expliziten Prognosezeitraum hinaus, unter der Annahme, dass das Unternehmen auf unbestimmte Zeit weitergeführt wird. Um diesen unendlichen Zeitrahmen zu erfassen, strukturieren Finanzexperten die Bewertung als zweistufiges DCF-Modell:

Stufe 1 – Der Prognosezeitraum (Jahre 1–10): Auch als Projektionszeitraum oder Prognosehorizont bezeichnet, handelt es sich hierbei um den kurzfristigen Zeitraum, in dem detaillierte, jährliche Prognosen für den freien Cashflow (FCF) bzw. den unlevered freien Cashflow (UFCF) auf der Grundlage spezifischer Wachstums- und Margenannahmen erstellt werden.

Stufe 2 – Die Terminal Value Phase (Jahr 11+ bis unendlich): Beginnt nach dem Ende von Stufe 1 und erstreckt sich bis ins Unendliche, wo detaillierte Prognosen unzuverlässig werden. Hier wird davon ausgegangen, dass das Unternehmen einen reifen, vorhersehbaren Cashflow erreicht hat und mit einer stetigen, nachhaltigen Rate wachsen wird. Daher normalisiert oder passt man die Cashflows des letzten Jahres des Prognosezeitraums an, um dies widerzuspiegeln. Der normalisierte Wert dient dann als stabiler Ausgangspunkt, auf den man Terminal Value Formeln anwenden kann, die alle verbleibenden unendlichen Cashflows zu einer einzigen Summe bündeln.

Ohne die Berechnung des DCF-Terminal Values würde ein Modell implizieren, dass das Unternehmen nach dem Prognosezeitraum abrupt aufhört zu existieren. Daher würde es den wahren inneren Wert eines Unternehmens nicht erfassen.

Warum ist der Terminal Value in einer DCF-Analyse wichtig?

Der Terminal Value hilft nicht nur dabei, den inneren Wert eines Unternehmens zu erfassen, sondern ist in einer DCF-Analyse auch deshalb wichtig, weil er das Endergebnis maßgeblich beeinflusst. Er macht in der Regel 60 % bis 80 % des Gesamtwerts eines Unternehmens aus, sodass seine Genauigkeit einen großen Einfluss auf das endgültige DCF-Ergebnis hat. Der Grund dafür, dass er einen Großteil des Bewertungsbetrags ausmacht, liegt darin, dass der Endwert jahrzehntelange zukünftige Cashflows berücksichtigt, während der Prognosezeitraum nur wenige Jahre umfasst.

Aufgrund dieser Gewichtung ist der Endwert zudem der empfindlichste Teil des DCF-Modells. Eine winzige Anpassung der Annahmen, die bei der Berechnung des Endwerts zugrunde gelegt werden, wie beispielsweise des Diskontsatzes, kann den endgültigen Unternehmenswert um Millionen verändern.

So berechnet man den Terminal Value in der DCF-Methode

Für die Berechnung des Endwerts werden zwei Standardmethoden verwendet, und die Interviewer erwarten von Ihnen, dass Sie beide verstehen und miteinander vergleichen können.

Die erste ist die Perpetuity-Growth-Methode, bei der davon ausgegangen wird, dass das Unternehmen seinen freien Cashflow (FCF) auf unbestimmte Zeit mit einer konstanten, nachhaltigen Rate steigern wird. Die zweite ist die Exit-Multiple-Methode, bei der davon ausgegangen wird, dass das Unternehmen am Ende des Prognosezeitraums zu einem am aktuellen Markt üblichen Bewertungsmultiplikator verkauft wird.

Perpetuity-Growth-Methode

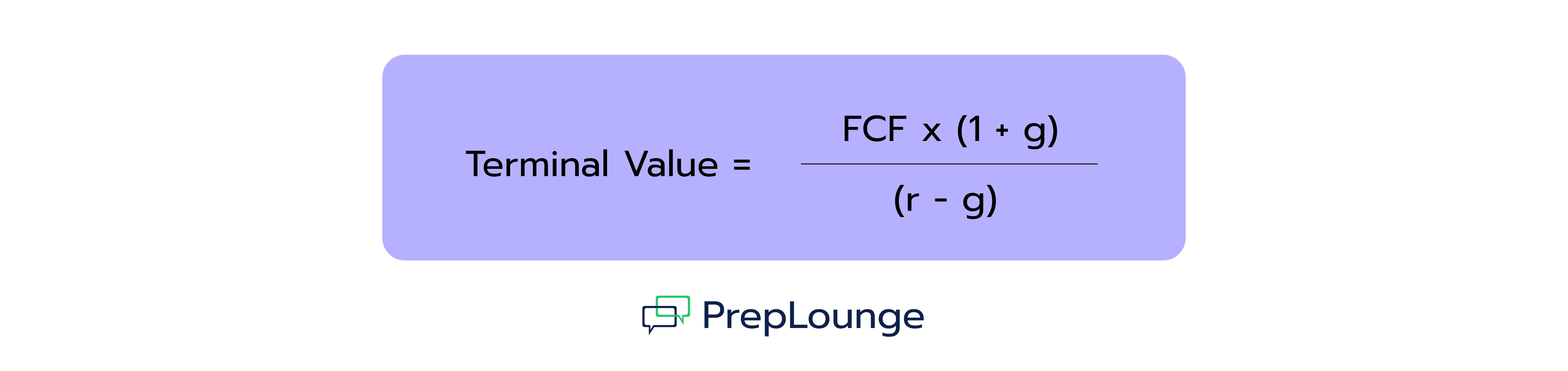

Diese Methode, auch als „growth in the perpetuity approach“ bezeichnet, behandelt die Cashflows des Unternehmens wie eine Perpetuität, d. h. einen unendlichen Strom von Cashflows, der für immer mit einer festen Rate wächst. Die Formel leitet sich aus dem Gordon-Growth-Model ab.

Bei Anwendung der Perpetuity-Growth-Methode lautet die von DCF-Analysten verwendete Formel für den Terminal Value:

Dabei gilt:

FCFₙ = FCF des letzten Jahres oder normalisierter Cashflow im letzten Jahr Ihres Prognosezeitraums

g = Wachstumsrate der ewigen Rente, auch Terminal-Growth-Rate genannt, oder die konstante Wachstumsrate, mit der das Unternehmen nach dem Prognosezeitraum auf unbegrenzte Zeit wächst

Im Wesentlichen nimmt man den normalisierten freien Cashflow des letzten Jahres, lässt ihn um ein weiteres Jahr wachsen, um das erste Jahr der Perpetuität zu erhalten, und dividiert diesen dann durch die Differenz zwischen WACC und g. Dieser Nenner ist der entscheidende Bestandteil der Gleichung. Eine größere Differenz zwischen dem Diskontsatz und der Wachstumsrate verringert den Endwert, während eine geringere Differenz ihn drastisch erhöht.

Bei der Anwendung dieser Terminal-Value-Formel ist die gewählte konstante Wachstumsrate äußerst sensibel. Sie sollte niemals die langfristige Wirtschaftswachstumsrate (BIP-Wachstum) überschreiten, da kein Unternehmen auf Dauer schneller wachsen kann als die Wirtschaft. In der Regel wird sie zwischen der Verbraucherpreisinflation und dem BIP-Wachstum (2 % bis 4 %) angesetzt.

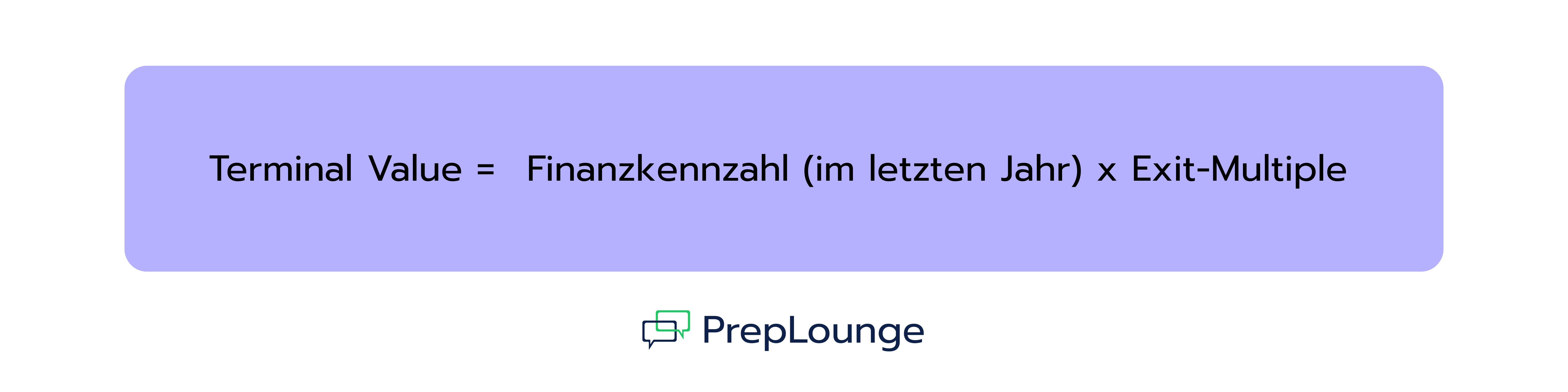

Exit-Multiple-Methode

Anstatt von einer unbegrenzten Geschäftstätigkeit auszugehen, geht die Exit-Multiple-Methode davon aus, dass das Unternehmen am Ende des Prognosezeitraums verkauft wird. Dieser hypothetische Verkauf wird bewertet, indem ein auf dem aktuellen Markt üblicher Bewertungsmultiplikator auf eine Finanzkennzahl des letzten Jahres angewendet wird.

Die Formel für den Endwert bei diesem Ansatz lautet:

Die am häufigsten verwendete Finanzkennzahl ist das EBITDA, das dann mit einem EV/EBITDA-Multiplikator multipliziert wird. Analysten ermitteln einen gerechtfertigten Exit-Multiple, indem sie die Handelsmultiplikatoren vergleichbarer Unternehmen (Comps) sowie Preisbenchmarks aus jüngsten M&A-Transaktionen oder früheren Transaktionen heranziehen.

Die Perpetuity-Growth-Methode im Vergleich zur Exit-Multiple-Methode

Sowohl die Perpetuity-Growth-Methode als auch die Exit-Multiple-Methode beantworten dieselbe Frage, stützen sich jedoch auf unterschiedliche Annahmen.

Die Perpetuity-Growth-Methode basiert auf Fundamentaldaten, was sie theoretisch reiner macht, da sie nicht auf Marktpreisen oder vergleichbaren Unternehmen beruht. Ihre Schwäche liegt jedoch in ihrer Sensitivität. Geringfügige Änderungen der Wachstumsrate oder des Diskontsatzes können den Endwert erheblich beeinflussen, wodurch das Ergebnis leicht manipuliert werden kann , ob absichtlich oder unabsichtlich. Sie eignet sich am besten für reife, stabile Unternehmen mit vorhersehbaren Cashflows oder für Situationen, in denen vergleichbare Marktdaten nur begrenzt verfügbar sind.

Bei der Exit-Multiplikator-Methode liegt der Fokus eher auf der Marktrealität als auf den Fundamentaldaten. Ihr wesentlicher Vorteil besteht darin, dass sie aufzeigt, was Käufer heute tatsächlich für ähnliche Unternehmen zahlen, wodurch sie gegenüber Investitionsausschüssen sehr gut zu begründen ist. Ihre größte Schwäche ist jedoch die Zyklizität. Die Verwendung eines aktuellen Multiplikators geht davon aus, dass die heutigen Marktbedingungen auch in einem Jahrzehnt noch bestehen werden, und ignoriert dabei das Risiko künftiger Konjunkturabschwünge, Veränderungen der Anlegerstimmung oder einer Multiplikatorverringerung. Sie eignet sich am besten für transaktionsorientierte Bewertungen wie M&A und Private Equity oder für Situationen, in denen Sie fundierte, marktbasierte Annahmen benötigen.

In der Praxis berechnen die meisten Analysten den Terminal Value jedoch mit beiden Methoden und vergleichen anschließend die Ergebnisse. Alternativ führen sie einen zusätzlichen Plausibilitätscheck durch, indem sie den impliziten Wachstumsfaktor bzw. das implizite Exit-Multiple berechnen, das erforderlich wäre, damit beide Methoden zum gleichen Ergebnis kommen. Weichen die beiden Werte deutlich voneinander ab, deutet das darauf hin, dass eine Annahme nicht stimmig ist. Entweder ist die angenommene Wachstumsrate zu hoch oder das Exit-Multiple spiegelt die tatsächliche Wachstumsentwicklung des Unternehmens nicht angemessen wider.

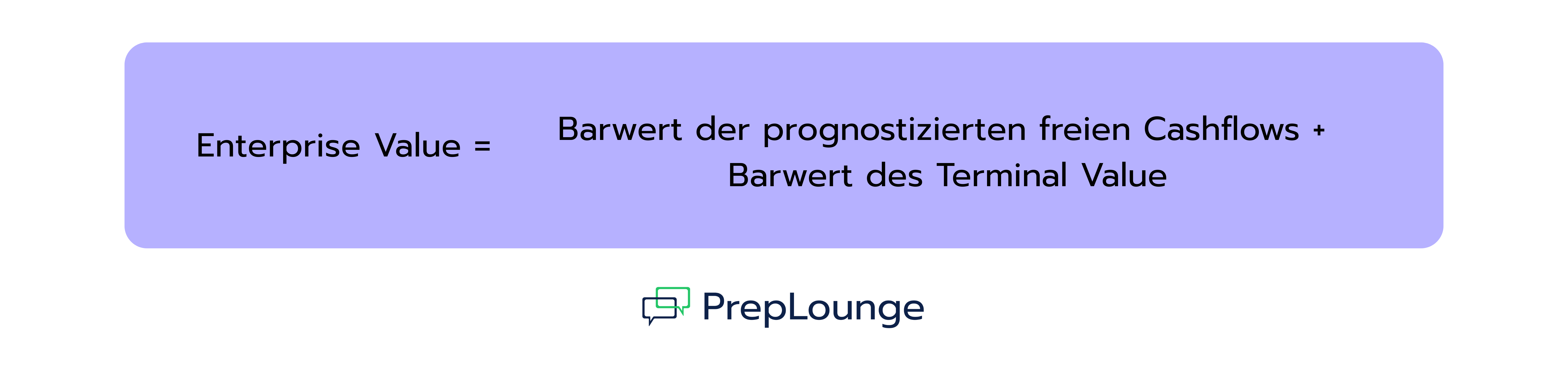

Wie der Terminal Value den Enterprise Value beeinflusst

Nachdem der Terminal Value mit einer der beiden Methoden berechnet wurde, muss er, genau wie alle anderen Cashflows im Prognosezeitraum, auf den heutigen Wert abgezinst werden. Hintergrund ist der Zeitwert des Geldes: Geld, das in der Zukunft zufließt, ist weniger wert als Geld, das heute verfügbar ist.

Um den Barwert (Present Value) des Terminal Value zu berechnen, wird dieser mithilfe des WACC (Weighted Average Cost of Capital) über die Anzahl der Jahre des Prognosezeitraums abgezinst. Anschließend wird der abgezinste Terminal Value zu den abgezinsten Cashflows der Detailplanungsphase addiert, um den Enterprise Value zu erhalten.

Die Formel lautet:

Selbst nach der Abzinsung macht der Barwert des Terminal Value in der Regel den größten Anteil am implizierten Enterprise Value aus.

Beispiel zur Berechnung des Terminal Value

Angenommen du möchtest den Terminal Value eines Unternehmens mit den folgenden Kennzahlen am Ende des fünften Jahres berechnen, das gleichzeitig das letzte Jahr deines Prognosezeitraums ist:

Free Cashflow (FCF) bzw. Unlevered Free Cash Flow (UFCF) im letzten Prognosejahr: 100 Mio. US-Dollar

EBITDA im letzten Prognosejahr: 150 Mio. US-Dollar

EV/EBITDA-Multiple vergleichbarer Unternehmen (Comparable Companies): 8x

Berechnung mit der Perpetuity-Growth-Methode:

Berechnung mit der Exit-Multiple-Methode:

Beide Methoden liefern Ergebnisse in einer ähnlichen Größenordnung: 1.471 Mio. US-Dollar bzw. 1.200 Mio. US-Dollar.

Um den implizierten Enterprise Value zu berechnen, muss anschließend der Barwert des Terminal Value (Present Value of Terminal Value, PV of TV) ermittelt werden. Am Beispiel der Perpetuity Growth Method ergibt sich:

Dieser Betrag von 913 Mio. US-Dollar wird anschließend zum Barwert der Cashflows aus den Jahren 1 bis 5 addiert, um den gesamten Unternehmenswert (Enterprise Value) zu bestimmen.

Häufige Fehler bei der Berechnung des Terminal Value

Im Folgenden finden Sie die häufigsten Fehler bei der Berechnung des DCF Terminal Value sowie Hinweise, wie Sie diese vermeiden können.

Nicht zusammenpassende Multiples: Enterprise-Value-Multiples (EV-Multiples) müssen immer mit Kennzahlen vor Berücksichtigung der Finanzierung kombiniert werden, beispielsweise EBITDA, EBIT oder Umsatz. Equity-Value-Multiples hingegen gehören zu Kennzahlen nach Berücksichtigung der Finanzierung, wie Net Income oder dem Kurs-Gewinn-Verhältnis (P/E). Werden diese Größen vermischt, ist die Kapitalstruktur des Modells nicht mehr konsistent, da Cashflows aller Kapitalgeber mit Werten verglichen werden, die ausschließlich den Eigenkapitalgebern zustehen.

Zu hohe Wachstumsraten: Eine ewige Wachstumsrate von vier oder fünf Prozent anzusetzen, nur weil ein Unternehmen aktuell stark wächst, ist unrealistisch. Da diese Wachstumsrate theoretisch unbegrenzt gilt, kann sie langfristig nicht über dem Wachstum des Bruttoinlandsprodukts (BIP) liegen.

Doppelte Berücksichtigung des letzten Prognosejahres: Die Perpetuity-Growth-Formel verwendet den Cashflow des Folgejahres und nicht den Cashflow des letzten Prognosejahres. Die Wachstumsanpassung im Zähler der Formel berücksichtigt dies bereits. Wird sie weggelassen, wird der Terminal Value systematisch unterschätzt.

Nicht normalisiertes letztes Prognosejahr: Wird der Terminal Value auf Basis eines unveränderten letzten Prognosejahres berechnet, das durch einmalige Effekte, beispielsweise Steuervorteile, Rechtsstreitigkeiten oder außergewöhnlich niedrige Investitionsausgaben (CapEx), beeinflusst wurde, werden diese Sondereffekte fälschlicherweise dauerhaft fortgeschrieben. Ein überhöhter Cashflow führt zu einem zu hohen Terminal Value, ein außergewöhnlich niedriger Cashflow entsprechend zu einem zu niedrigen.

Keine Plausibilitätsprüfung: Wer sich ausschließlich auf eine Berechnungsmethode verlässt und weder eine Sensitivitätsanalyse noch einen Vergleich mit der alternativen Methode durchführt, läuft Gefahr, unrealistische Annahmen zu übersehen und dadurch die Unternehmensbewertung zu verzerren.

Vergessen, den Terminal Value abzuzinsen: Der Terminal Value wird zum Ende des Prognosezeitraums berechnet und nicht zum heutigen Zeitpunkt. Wird er ohne Abzinsung direkt zum Enterprise Value addiert, wird der Unternehmenswert aufgrund des Zeitwerts des Geldes erheblich überschätzt.

Typische Interviewfragen zum Terminal Value

Die häufigsten Interviewfragen zum Terminal Value prüfen, ob du die passende Berechnungsmethode auswählst, deine Annahmen zu Wachstumsrate und Diskontierungssatz begründest und deine Bewertung kritisch hinterfragen kannst. Typische Themen sind daher die Unterschiede zwischen der Perpetuity Growth Method und der Exit Multiple Method, die Berechnung impliziter Wachstumsraten, die Auswirkungen einer Veränderung des WACC sowie die Normalisierung von Cashflows, um ein langfristig stabiles Geschäftsmodell abzubilden.

Hier findest du einige Beispiel-Fragen zur Vorbereitung.

1. Wie überprüfen Sie, ob Ihr Exit-Multiple sinnvoll ist?

Ein sinnvoller Plausibilitätscheck besteht darin, die Ergebnisse beider Methoden miteinander zu vergleichen. Außerdem können Sie mithilfe der Gordon-Growth-Formel die implizite Wachstumsrate zurückrechnen. Ergibt sich daraus eine Wachstumsrate, die deutlich über dem langfristigen Wachstum des Bruttoinlandsprodukts liegt, ist das verwendete Exit-Multiple wahrscheinlich zu hoch und sollte nach unten angepasst werden.

2. Was passiert mit dem Terminal Value, wenn der WACC steigt?

Steigt der Diskontierungssatz (WACC), sinkt der Terminal Value. Der WACC befindet sich im Nenner der Bewertungsformel. Ein höherer Diskontierungssatz vergrößert den Nenner und reduziert dadurch sowohl den berechneten Terminal Value als auch dessen Barwert nach der Abzinsung auf den heutigen Zeitpunkt.

3. Was ist der Unterschied zwischen der Perpetuity-Growth-Methode und der Exit-Multiple-Methode?

Die Perpetuity-Growth-Methode basiert ausschließlich auf fundamentalen Unternehmensdaten und stellt einen intrinsischen Bewertungsansatz dar. Sie unterstellt, dass das Unternehmen langfristig mit einer konstanten Wachstumsrate fortbesteht. Die Exit-Multiple-Methode orientiert sich hingegen am Markt. Sie geht davon aus, dass das Unternehmen am Ende des Prognosezeitraums anhand von Bewertungsmultiplikatoren vergleichbarer Unternehmen (Comparable Companies) oder vergleichbarer Transaktionen bewertet wird.

Fazit

Die Berechnung des Terminal Value sicher zu beherrschen, ist unverzichtbar, sowohl für Financial Modelling als auch für technische Interviews im Investment Banking. Der Terminal Value macht in einer Unternehmensbewertung typischerweise rund 60 bis 80 % des Enterprise Value aus. Bereits kleine Änderungen der ewigen Wachstumsrate oder der verwendeten Bewertungsmultiplikatoren können daher erhebliche Auswirkungen auf den Unternehmenswert haben. Führe deshalb immer eine umfassende Sensitivitätsanalyse durch und überprüfe deine Ergebnisse mit geeigneten Plausibilitätschecks, damit deine Bewertung auch einer professionellen Prüfung standhält.

Wer technische Interviews im Investment Banking erfolgreich meistern möchte, sollte beide Methoden zur Berechnung des Terminal Value sicher beherrschen, verstehen, warum sich die Ergebnisse bei veränderten Annahmen ändern, und in der Lage sein, typische Fehler zu erkennen, die eine Unternehmensbewertung unbemerkt verzerren können.

Hier geht's zu weiteren spannenden Artikeln!

SWOT-Analyse

Business-Frameworks

Im Finance-Bereich können strategische Frameworks entscheidend sein, wenn es darum geht, die Position eines Unternehmens und sein langfristiges Potenzial realistisch einzuschätzen. Die SWOT-Analyse ist dabei ein nützliches Tool: Sie bietet eine klare und praxisnahe Methode, um zu verstehen, wo ein Unternehmen aktuell steht und welche Faktoren seine Entwicklung in Zukunft beeinflussen könnten. Ob du eine Target Company bewertest, dich auf ein Case-Interview vorbereitest oder eine Investment-Entscheidung treffen sollst: Wenn du SWOT sicher anwenden kannst, wird deine Analyse deutlich strukturierter und überzeugender.

Porter’s Five Forces ist ein Analyse-Framework, das Unternehmen und Berater:innen dabei unterstützt, die Wettbewerbssituation und Attraktivität einer Branche besser einzuschätzen. Es wurde 1979 von Michael Porter, Professor an der Harvard University, entwickelt und betrachtet fünf zentrale Kräfte, die bestimmen, wie profitabel oder herausfordernd ein Markt ist.

Diese fünf Kräfte untersuchen unter anderem, wie viel Marktmacht Lieferant:innen und Kund:innen haben, ob neue Unternehmen leicht in den Markt eintreten können, ob Substitute die Umsätze bedrohen und wie intensiv bestehende Unternehmen miteinander konkurrieren.

Die Analyse dieser fünf Kräfte hilft Unternehmen dabei, Marktchancen zu erkennen, potenzielle Risiken besser einzuschätzen und gezielt Wettbewerbsvorteile aufzubauen. Das Modell dient außerdem als Grundlage für strategische Entscheidungen – zum Beispiel, ob sich der Einstieg in einen Markt lohnt, wie ein Produkt am besten platziert wird oder wo es sinnvoll ist, Ressourcen einzusetzen.

Ob neue Märkte, veränderte Regulierungen oder technologische Entwicklungen – Unternehmen müssen ihr Umfeld stets verstehen und analysieren, um Risiken und Chancen frühzeitig zu erkennen. Genau dabei unterstützen Business-Analyst:innen und Berater:innen: Sie helfen Unternehmen, Chancen und Risiken im Markt frühzeitig zu erkennen. Dafür greifen sie auf bewährte Analyse-Tools zurück, mit denen sich sowohl interne Faktoren als auch externe Einflüsse systematisch bewerten lassen. Besonders beliebt ist dazu neben der SWOT-Analyse und Porter's Five Forces auch die PESTEL-Analyse.

Im Unterschied zur SWOT-Analyse, die sowohl interne als auch externe Faktoren betrachtet, konzentriert sich PESTEL ausschließlich auf externe Einflüsse. Damit liefert sie besonders wertvolle Einblicke in die großen gesellschaftlichen, politischen und wirtschaftlichen Entwicklungen, die für die strategische Planung relevant sind.