Merger Model: Wie es funktioniert, Anwendung und Interviewfragen

M&A-Transaktionen erfordern eine gründliche Analyse, wie sich der Zusammenschluss zweier Unternehmen nach Abschluss des Deals auf die finanzielle Lage des neuen Unternehmensverbundes auswirkt. Für diese Analyse nutzen Banker:innen ein Merger Model. Es umfasst eigenständige Prognosen der Gewinn- und Verlustrechnungen, die gesamten Deal-Kosten, die Transaktionsstruktur und die kombinierten Finanzkennzahlen. So lässt sich beurteilen, ob der Käufer nach der Übernahme finanziell stärker oder schwächer dasteht als zuvor.

Im Folgenden lernst du die wichtigsten Bestandteile eines M&A Merger Models kennen, erfährst Schritt für Schritt, wie du ein Merger Model aufbaust, und siehst anhand eines einfachen Beispiels, wie das Modell in der Praxis angewendet wird.

Ein Merger Model ist ein finanzielles Analysemodell, mit dem untersucht wird, was mit dem Gewinn je Aktie, also den Earnings per Share, kurz EPS, eines Käufers passiert, wenn er ein anderes Unternehmen übernimmt. EPS wird dabei häufig verwendet, weil es eine wichtige Rentabilitätskennzahl ist und zeigt, wie viel Gewinn auf eine einzelne Aktie entfällt.

Nach Abschluss eines M&A-Deals steigt oder fällt der EPS des Käufers, je nachdem, wie viel er für die Übernahme gezahlt hat, wie der Deal finanziert wurde und wie profitabel der neue Unternehmensverbund ist. Der Deal ist accretive (wertsteigernd) wenn der EPS steigt, und dilutive (gewinnverwässernd), wenn er sinkt. Das Merger Model hilft dabei zu bestimmen, zu welchem Ergebnis der Deal führt und warum.

Warum ist ein Merger Model für dich wichtig?

Wenn du eine Position im Investment Banking anstrebst, insbesondere im M&A-Bereich, solltest du damit rechnen, dass Merger Models in fachlichen Interviews eine wichtige Rolle spielen. Interviewer:innen prüfen, ob du verstehst, warum Unternehmen andere Unternehmen übernehmen, was einen Deal attraktiv macht und wie sich finanzielle Entscheidungen auf den Shareholder Value auswirken.

Auch im Arbeitsalltag sind Merger Models ein zentrales Tool für IB-Banker:innen, um Kunden bei laufenden M&A-Prozessen fundiert zu beraten. Sowohl Käufer als auch Verkäufer holen sich Unterstützung von M&A-Bankern, wenn sie eine Fusion oder Übernahme prüfen. Deshalb gehört es zu den wichtigsten Fähigkeiten im M&A Investment Banking, ein Merger Model aufzubauen und die Ergebnisse richtig einzuordnen.

Wichtige Bestandteile eines Merger Models

Bevor du ein Merger Model aufbaust, solltest du die wichtigsten Bestandteile kennen, mit denen du arbeiten wirst. Dazu gehören:

Finanzprofile beider Unternehmen: Ein zentraler Bestandteil eines Merger Models sind die prognostizierten Gewinn- und Verlustrechnungen des Käufers und des Zielunternehmens. Mindestens enthalten sein, sollten Umsatz, operatives Ergebnis, Net Income und die Anzahl der ausstehenden Aktien.

Kaufpreis und Prämie: Hier geht es darum, wie viel der Käufer pro Aktie zahlt und welche Prämie dieser Preis gegenüber dem aktuellen Aktienkurs des Zielunternehmens enthält.

Finanzierungsstruktur: Das Modell zeigt, wie der Deal finanziert wird, also zum Beispiel durch Cash, neue Schulden, neu ausgegebene Aktien oder eine Kombination daraus. Die Transaktionsstruktur beeinflusst die Zinskosten, die Verwässerung der Aktien und letztlich auch die Frage, ob sich der EPS nach oben oder unten bewegt.

Synergien: Damit sind die erwarteten Kosteneinsparungen und Umsatzsteigerungen gemeint, die durch den Zusammenschluss der beiden Unternehmen entstehen können. Kostensynergien gelten dabei meist als verlässlicher, während Umsatzsynergien eher spekulativ sind.

Purchase Accounting Adjustments: Nach Abschluss eines Deals werden die Vermögenswerte des Zielunternehmens neu bewertet. Dadurch entsteht Goodwill und es können zusätzliche Abschreibungen, also Depreciation and Amortization, kurz D&A, anfallen. Beides wirkt sich auf die Finanzkennzahlen des neuen Unternehmensverbunds aus.

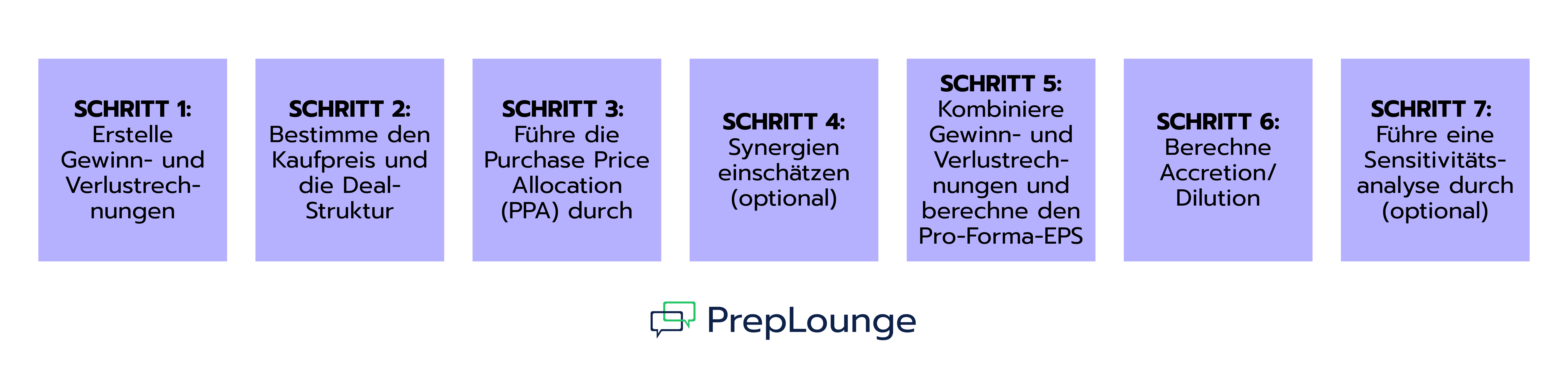

Wie funktioniert ein Merger Model? Schritt-für-Schritt-Anleitung

So baust du ein Merger Model Schritt für Schritt auf.

Schritt 1: Erstelle eigenständige Gewinn- und Verlustrechnungen für beide Unternehmen

Du kannst ein vollständiges 3-Statement Model erstellen, also mit Gewinn- und Verlustrechnung, Bilanz und Cashflow Statement. Zwingend notwendig ist das aber nicht. Was du auf jeden Fall brauchst, sind die prognostizierten Gewinn- und Verlustrechnungen für den Käufer und das Zielunternehmen, idealerweise über einen Zeitraum von drei bis fünf Jahren.

Schritt 2: Bestimme den Kaufpreis und die Deal-Struktur

Als Nächstes triffst du Annahmen zur Purchase Consideration, also zum Kaufpreis. In Merger Models entspricht der Kaufpreis dem Equity Value. Er zeigt, wie viel Kapital der Käufer aufbringen muss, um die Aktionär:innen des Zielunternehmens auszuzahlen.

Beginne damit, den Angebotspreis pro Aktie festzulegen. Anschließend multiplizierst du diesen mit der verwässerten Anzahl ausstehender Aktien, um den gesamten Equity Value zu berechnen.

Equity Value = Angebotspreis pro Aktie x verwässerte ausstehende Aktien des Zielunternehmens

Sobald der Kaufpreis feststeht, legst du fest, welcher Anteil durch Cash, neu aufgenommene Schulden und neu ausgegebene Aktien finanziert wird. Käufer und Verkäufer müssen sich auf diese Deal-Struktur beziehungsweise den Finanzierungsmix einigen, damit die Transaktion umgesetzt werden kann.

Schritt 3: Führe die Purchase Price Allocation (PPA) durch

Die Purchase Price Allocation, kurz PPA, ist ein buchhalterischer Prozess, bei dem der Kaufpreis aufgeschlüsselt wird, um zu verstehen, wofür der Käufer tatsächlich bezahlt. Ausgangspunkt ist der Buchwert des Eigenkapitals des Zielunternehmens. Anschließend werden identifizierbare Vermögenswerte wie PP&E sowie immaterielle Vermögenswerte, wie zum Beispiel Kundenlisten oder Patente, auf ihren Fair Market Value angepasst.

Die Differenz zwischen dem Kaufpreis und diesen neu bewerteten Nettovermögenswerten ist der Goodwill. Dieser wird nach Abschluss des Deals in der konsolidierten Bilanz erfasst. Für das Merger Model sind jedoch vor allem die Aufwertungen der Vermögenswerte relevant. Sie führen zu zusätzlichen Abschreibungen, also Depreciation and Amortization, kurz D&A, die in späteren Schritten in die kombinierte Gewinn- und Verlustrechnung einfließen und sich direkt auf das Accretion/Dilution-Ergebnis auswirken.

Schritt 4: Synergien einschätzen (optional)

Ein weiterer möglicher Bestandteil eines Merger Models sind Synergien. Damit ist der zusätzliche Wert gemeint, der erst durch einen Zusammenschluss entsteht und den keines der beiden Unternehmen allein realisieren könnte. Grundsätzlich unterscheidet man zwischen zwei Arten von Synergien:

Kostensynergien entstehen zum Beispiel, wenn doppelte Stellen abgebaut, Standorte zusammengelegt oder Lieferantenverträge neu verhandelt werden.

Umsatzsynergien ergeben sich etwa durch Cross-Selling, die Expansion in neue Regionen oder den Zugang zu neuen Produkten. Sie sind allerdings schwieriger zu modellieren und zeigen sich häufig erst mit Verzögerung.

Einfache Merger Models arbeiten oft mit einer einzigen Netto-Synergieannahme. In detaillierteren Modellen werden Synergien dagegen über zwei bis drei Jahre schrittweise berücksichtigt. Gleichzeitig werden Integrationskosten wie Restrukturierungsaufwendungen, Systemmigrationen oder Abfindungen einbezogen.

Schritt 5: Kombiniere die Gewinn- und Verlustrechnungen und berechne den Pro-Forma-EPS

Dieser Schritt gehört zu den wichtigsten Elementen eines Merger Models. Dafür werden die Gewinn- und Verlustrechnungen von Käufer und Zielunternehmen Zeile für Zeile zusammengeführt. Das heißt: Umsatz wird mit Umsatz addiert, Aufwendungen mit Aufwendungen.

Anschließend nimmst du einige Anpassungen vor, um die Finanzierung des Deals und weitere transaktionsbedingte Effekte zu berücksichtigen:

Synergien (nach Steuern) hinzufügen

Zusätzliche Abschreibungen aus PPA-Aufwertungen (nach Steuern) abziehen

Zinsaufwand aus neu aufgenommenen Schulden (nach Steuern) abziehen

Entgangene Zinserträge auf Cash, das zur Finanzierung des Deals verwendet wurde (nach Steuern), abziehen

Das Ergebnis ist das kombinierte Pro forma Net Income (bereinigter Nettogewinn). Gemeint ist der gemeinsame Nettogewinn beider Unternehmen nach Berücksichtigung aller Deal-Anpassungen.

Im nächsten Schritt nimmst du die Anzahl der ausstehenden Aktien des Käufers inklusive potenzieller zusätzlicher Aktien und addierst alle neuen Aktien, die im Rahmen der Aktienkomponente des Deals ausgegeben werden. Anschließend teilst du das Combined Net Income (konsolidierter Nettogewinn) durch die neue Aktienanzahl. So erhältst du den Pro-forma EPS (um Sondereffekte bereinigter Gewinn pro Aktie).

Pro forma EPS = konsolidierter Nettogewinn / Neue Aktienanzahl

Schritt 6: Berechne Accretion/Dilution

Vergleiche den Pro-forma EPS des Käufers mit seinem Standalone EPS.

Accretion/Dilution = (Pro Forma EPS / Standalone EPS) -1

Ein positives Ergebnis bedeutet, dass der Deal accretive ist. Der EPS des Käufers steigt also nach Abschluss der Transaktion. Ein negatives Ergebnis bedeutet dagegen, dass der Deal dilutive ist, der EPS des Käufers also sinkt.

Ein sinkender EPS macht einen Deal nicht automatisch schlecht. Er erfordert aber eine stärkere strategische Begründung, da der Markt auf solche Effekte häufig negativ reagiert.

Schritt 7: Führe eine Sensitivitätsanalyse durch (optional)

Abschließend kannst du Sensitivitätstabellen erstellen, die zeigen, wie sich Accretion/Dilution unter verschiedenen Annahmen im Merger Model verändert. In der Praxis variieren Banker:innen vor allem die Kaufpreisprämie und die Höhe der Synergien.

Zusätzlich kannst du analysieren, wie sich ein höherer Cash-Anteil oder ein höherer Aktienanteil, verschiedene Zinssätze oder unterschiedliche Umsatzprognosen auf das Ergebnis auswirken.

Merger Model vs. Accretion/Dilution-Analyse

Diese Begriffe werden oft synonym verwendet, bedeuten aber nicht ganz dasselbe. Ein Merger Model ist ein umfassendes M&A-Bewertungstool, mit dem die Finanzkennzahlen zweier Unternehmen zusammengeführt, ihre finanziellen Profile analysiert und die finanziellen Auswirkungen einer Transaktion prognostiziert werden.

Unter all den Erkenntnissen, die ein Merger Model liefern kann, steht jedoch meist eine Frage besonders im Fokus: Wie wirkt sich der Deal auf die Earnings per Share, kurz EPS, des Käufers aus? Um das zu bewerten, nutzen Banker:innen eine Accretion/Dilution-Analyse. Sie zeigt konkret, ob der EPS nach dem Deal steigt, der Deal also accretive ist, oder ob der EPS sinkt, der Deal also dilutive ist.

Accretion vs. Dilution in einem Merger Model

Sobald du ein vollständiges Merger Model erstellt hast, kannst du erkennen, ob ein Deal accretive oder dilutive ist. Um in IB-Interviews wirklich zu überzeugen, reicht das Ergebnis allein aber nicht aus. Du musst auch erklären können, warum der Deal zu diesem Ergebnis führt.

Ein wichtiger Faktor ist der Finanzierungsmix. Ein vollständig mit Cash oder Schulden finanzierter Deal erhöht die Aktienanzahl nicht. Der EPS wird dadurch vor allem durch zusätzliche Zinskosten belastet. Bei einem vollständig aktienfinanzierten Deal werden dagegen neue Aktien ausgegeben. Dadurch steigt die Aktienanzahl, was den EPS unmittelbar unter Druck setzt. Ob die zusätzlichen Gewinne des Zielunternehmens diesen Effekt ausgleichen können, hängt vor allem von den relativen Bewertungen ab. Wenn der Käufer mit einem höheren KGV beziehungsweise P/E Multiple gehandelt wird als das Zielunternehmen, ist seine Aktie teurer. Er muss also weniger neue Aktien ausgeben, um die Transaktion zu finanzieren. In diesem Fall ist der Deal tendenziell trotzdem accretive.

Ein weiterer Faktor ist die Kaufpreisprämie, die in der Regel gegen Accretion wirkt. Je mehr der Käufer über den aktuellen Wert des Zielunternehmens hinaus zahlt, desto schwieriger wird es für die Gewinne des Zielunternehmens, diesen Effekt auszugleichen. Hinzu kommen Synergien, die Accretion begünstigen. Kosteneinsparungen und Umsatzsteigerungen fließen direkt in das kombinierte Net Income ein und können einen Deal, der sonst dilutive wäre, accretive machen.

Besonders wichtig ist dabei: Accretion/Dilution misst nur die Auswirkung auf den EPS, nicht die tatsächliche Wertschaffung. Ein Deal kann also accretive sein und trotzdem ein schlechter Deal sein, zum Beispiel wenn der Käufer eine sehr hohe Prämie für ein Unternehmen zahlt, dessen Gewinne kurz vor einem Rückgang stehen. Umgekehrt kann ein dilutive Deal trotzdem sinnvoll sein, wenn es eine starke strategische Begründung gibt, etwa weil das Zielunternehmen strategisch wichtige Assets mitbringt, zum Beispiel Technologie, Marktzugang oder Talent, deren Wert sich noch nicht in den aktuellen Gewinnen widerspiegelt.

Beispiel für ein Merger Model

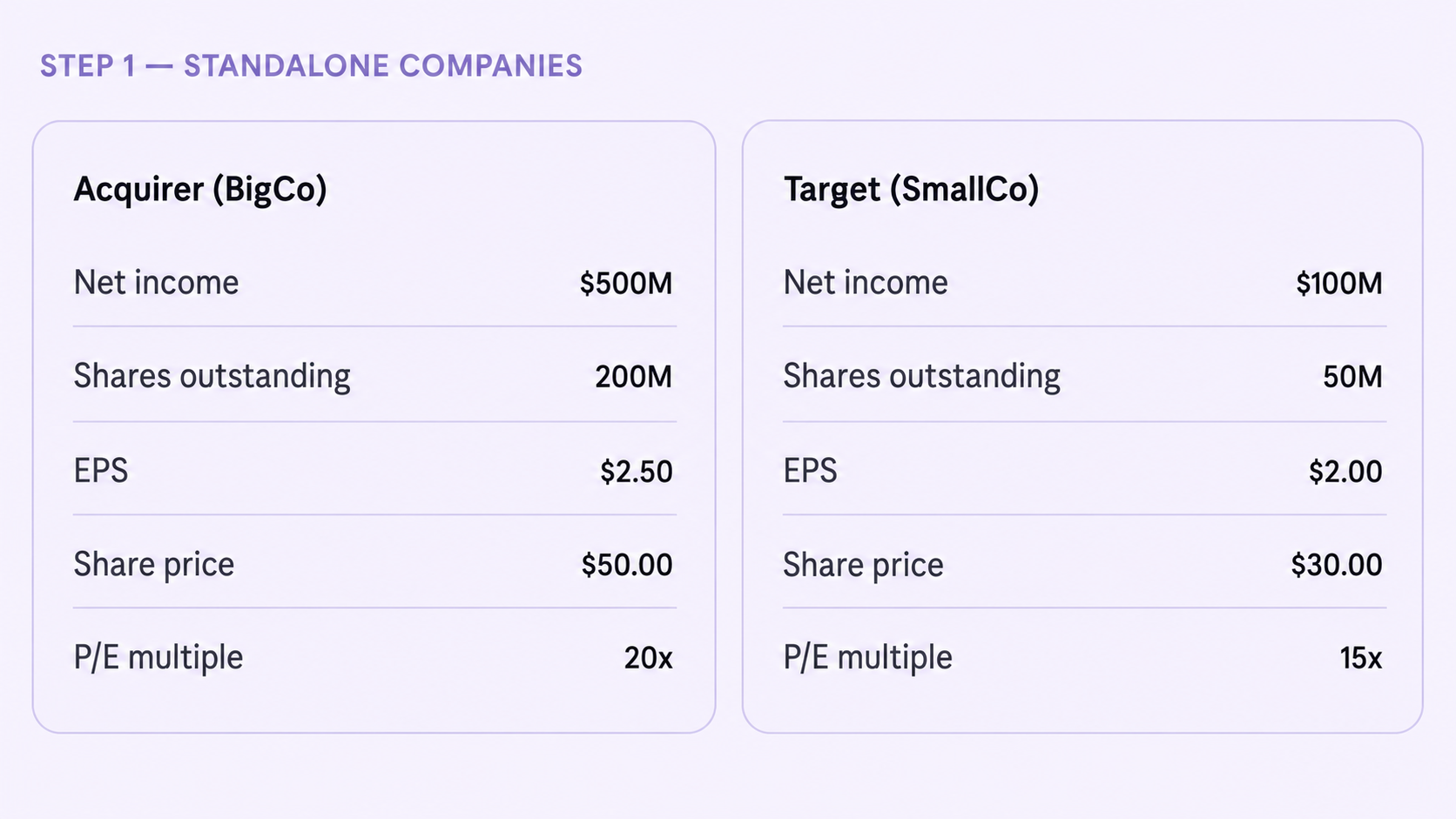

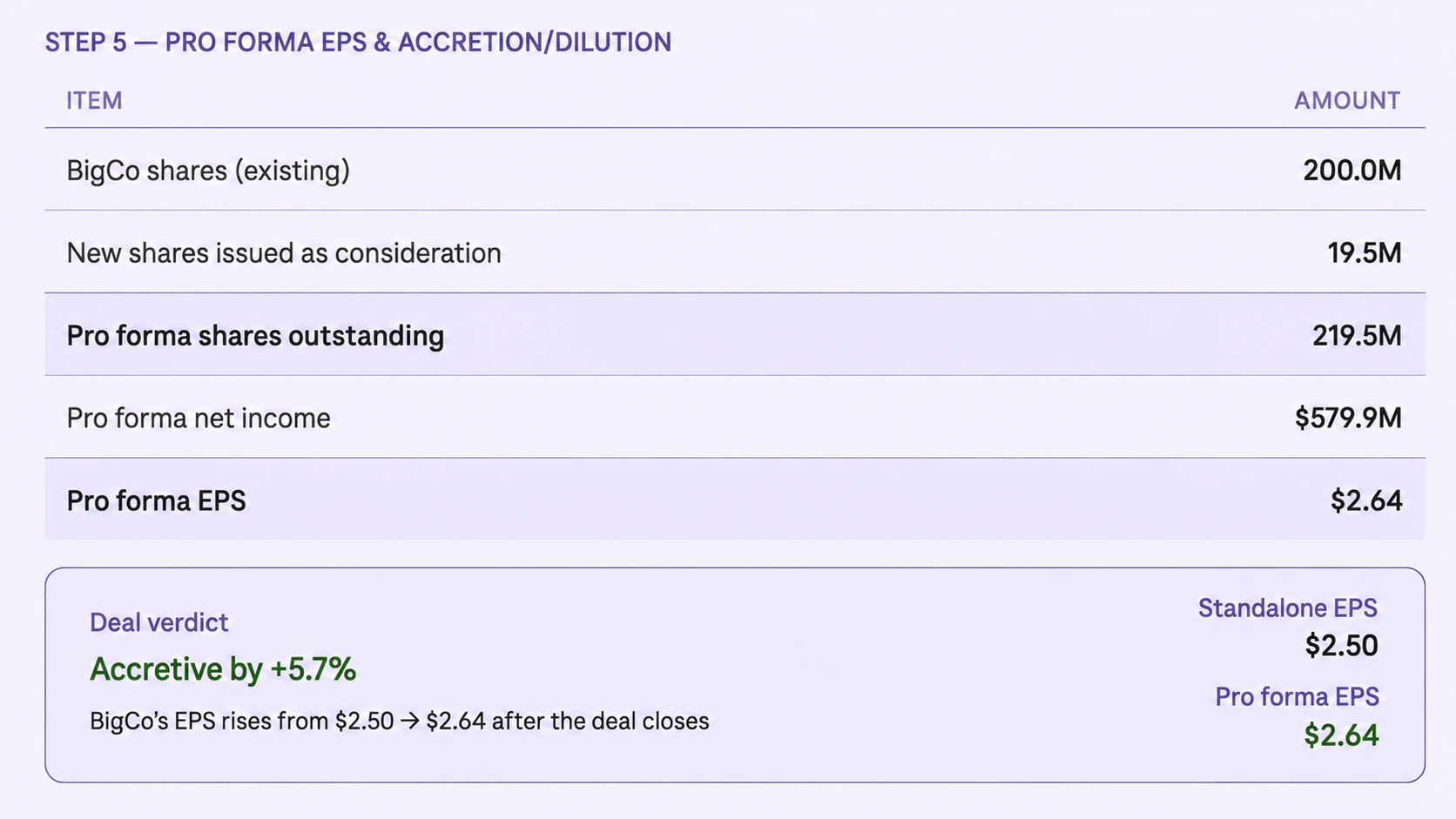

Um zu sehen, wie die einzelnen Schritte eines Merger Models zusammenhängen, schauen wir uns ein einfaches Beispiel an. BigCo ist der Käufer und übernimmt SmallCo, das Zielunternehmen. Im ersten Schritt werden die Standalone-Prognosen der Gewinn- und Verlustrechnung für beide Unternehmen erstellt.

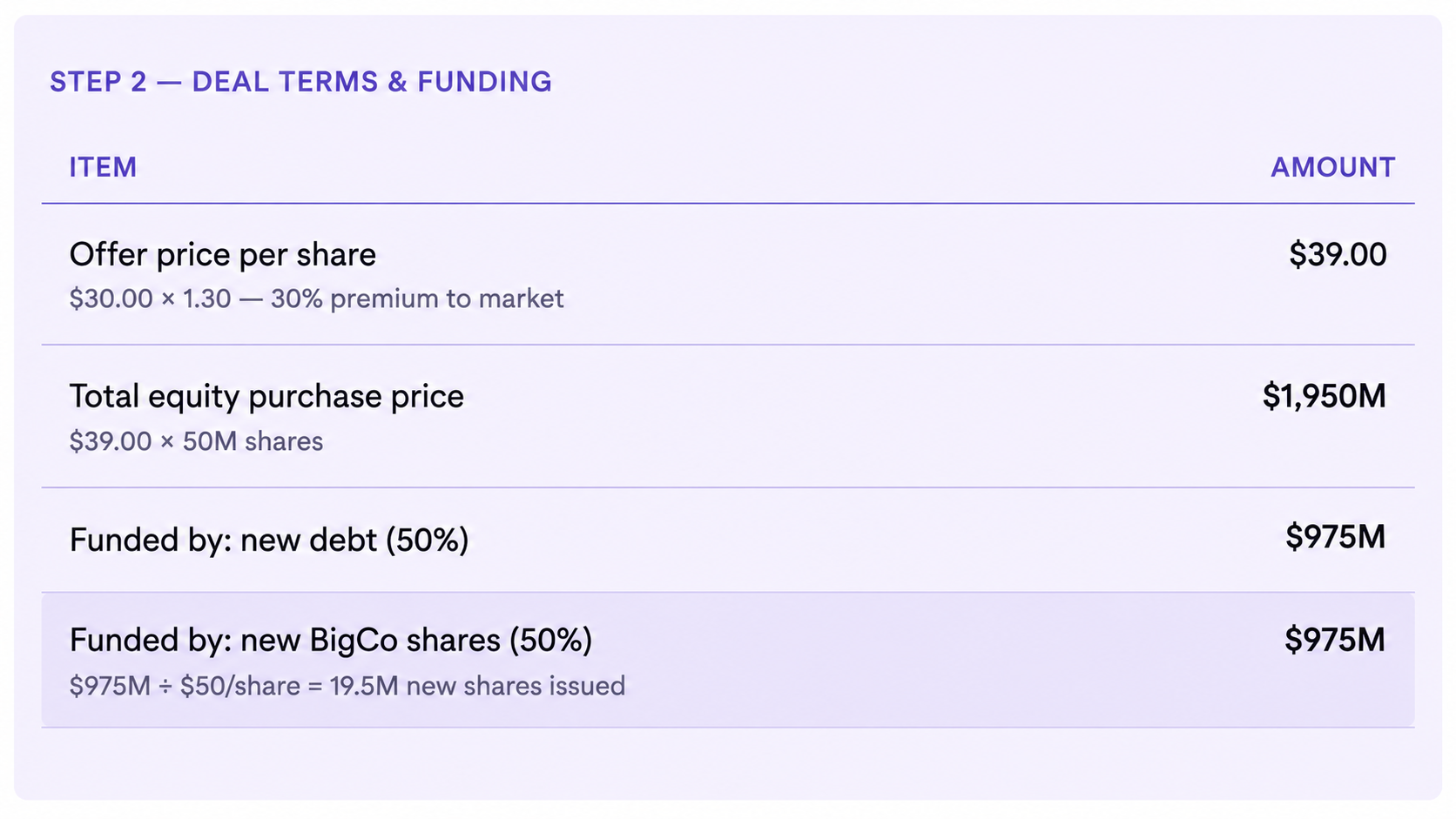

Anschließend werden die Deal-Konditionen und die Transaktionsstruktur festgelegt. BigCo bietet 39 US-Dollar pro Aktie. Das entspricht einer Prämie von 30 % auf den aktuellen Aktienkurs von SmallCo von 30 US-Dollar. Die Anzahl der ausstehenden Aktien liegt bei 50 Mio. Daraus ergibt sich ein gesamter Kaufpreis von 1.950 Mio. US-Dollar. BigCo finanziert den Deal zur Hälfte über neue Schulden und zur Hälfte über neu ausgegebene BigCo-Aktien. Die Schulden kosten jährlich 5 % Zinsen, und BigCo unterliegt einem Steuersatz von 25 %.

Für die Purchase Price Allocation, kurz PPA, wird angenommen, dass der Buchwert von SmallCo bei 300 Mio. US-Dollar liegt. Nachdem identifizierbare Vermögenswerte um 80 Mio. US-Dollar auf ihren Fair Market Value aufgewertet wurden, verbleiben 1.570 Mio. US-Dollar als Goodwill. Die Aufwertungen führen außerdem zu zusätzlichen jährlichen Abschreibungen von 8 Mio. US-Dollar, die das kombinierte Ergebnis vor Steuern reduzieren.

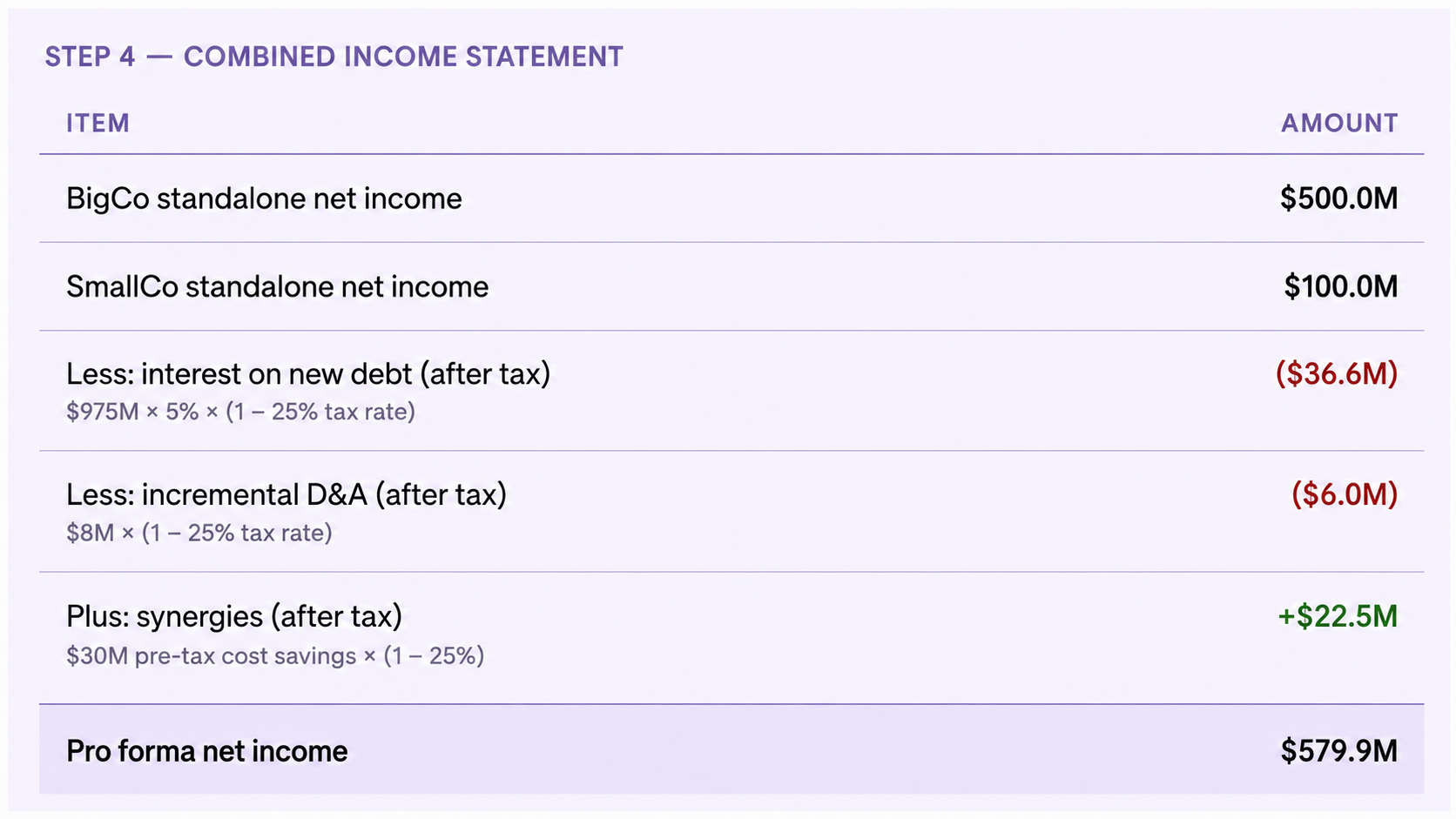

Nun addierst du die Net Incomes beider Unternehmen und berücksichtigst anschließend die drei wichtigsten Deal-Anpassungen:

Zinsaufwand auf die neuen Schulden (nach Steuern) abziehen (−36,6 Mio. US-Dollar)

Daraus ergibt sich ein Pro-forma Net Income von 579,9 Mio. US-Dollar.

Anschließend berechnest du den Pro-forma EPS. BigCo gibt 19,5 Mio. neue Aktien als Aktienkomponente der Gegenleistung aus. Dadurch steigt die gesamte Aktienanzahl auf 219,5 Mio. Wenn du das Pro-forma Net Income von 579,9 Mio. US-Dollar durch 219,5 Mio. Aktien teilst, ergibt sich ein Pro-forma EPS von 2,64 US-Dollar. Der Standalone EPS von BigCo liegt dagegen bei 2,50 US-Dollar.

Das Ergebnis ist also, dass der Deal mit +5,7 % accretive ist. Drei Faktoren haben dabei zugunsten von BigCo gewirkt: Erstens wurde BigCo mit einem höheren P/E Multiple gehandelt als SmallCo (20x vs. 15x), wodurch die Aktienkomponente nicht zu stark verwässernd wirkte. Zweitens haben die Synergien die zusätzlichen D&A-Kosten mehr als ausgeglichen. Drittens hat die gemischte Finanzierung verhindert, dass zu viele neue Aktien ausgegeben werden mussten.

Häufige Interviewfragen zum Merger Model

Hier findest du einige der häufigsten Interviewfragen zum Merger Model und Vorschläge für starke Antworten.

1. Erkläre mir Schritt für Schritt, wie ein Merger Model funktioniert.

Ich würde damit beginnen, die Standalone-Financials sowohl für den Käufer als auch für das Zielunternehmen zu prognostizieren. Anschließend würde ich den Kaufpreis und die Finanzierungsstruktur festlegen. Wenn Aktien als Gegenleistung genutzt werden, würde ich berechnen, wie viele neue Aktien ausgegeben werden müssen. Wenn Schulden eingesetzt werden, würde ich den zusätzlichen Zinsaufwand berechnen.

Danach würde ich die beiden Gewinn- und Verlustrechnungen zusammenführen, Synergien hinzufügen, zusätzliche D&A aus der Purchase Price Allocation abziehen und die Finanzierungskosten berücksichtigen, jeweils nach Steuern. Anschließend würde ich das kombinierte Net Income durch die neue Aktienanzahl teilen, um den Pro-forma-EPS zu berechnen. Diesen würde ich dann mit dem Standalone-EPS des Käufers vergleichen, um zu bestimmen, ob der Deal accretive oder dilutive ist.

2. Welche Möglichkeiten gibt es, einen dilutive Deal accretive zu machen?

Es gibt mehrere Möglichkeiten, einen ursprünglich dilutive Deal accretive zu machen. Dazu gehören:

Synergien erhöhen, wodurch das kombinierte Net Income steigt.

Kaufpreis senken, wodurch sich die Finanzierungskosten reduzieren.

Finanzierungsmix stärker auf günstigere Schulden ausrichten und weniger auf Eigenkapital setzen.

Deal so strukturieren, dass die Aktienkomponente kleiner ausfällt, damit die Aktienanzahl weniger stark steigt.

3. Wenn der Käufer ein höheres P/E Multiple hat als das Zielunternehmen, ist ein vollständig aktienfinanzierter Deal dann accretive?

In der Regel ja. Ein höheres P/E Multiple bedeutet, dass die Aktie des Käufers teurer bewertet ist. Dadurch muss der Käufer weniger neue Aktien ausgeben, um den Deal zu finanzieren. Die Aktienanzahl steigt also weniger stark, und die zusätzlichen Gewinne des Zielunternehmens können diesen Effekt eher ausgleichen. Dadurch liegt der Pro-forma-EPS am Ende über dem vorherigen EPS, und der Deal ist accretive.

Häufige Fehler bei Merger Models

Beim Aufbau eines Merger Models gibt es einige typische Fehler, die du vermeiden solltest:

Zu optimistische Synergien: Einer der häufigsten Fehler ist es, aggressive Kosten- und Umsatzsynergien auf ohnehin schon optimistische Prognosen aufzusetzen. Synergien sind unsicher, brauchen Zeit, bis sie sich tatsächlich zeigen, und bringen echtes Umsetzungsrisiko mit sich. Deshalb solltest du Annahmen eher konservativ halten und Synergien über zwei bis drei Jahre schrittweise einfließen lassen.

GuV-Anpassungen nicht nach Steuern berücksichtigen: Zinsaufwand, zusätzliche D&A und entgangene Zinserträge auf eingesetztes Cash wirken sich vor der Steuerberechnung auf die Gewinn- und Verlustrechnung aus. Deshalb solltest du den passenden Steuersatz anwenden, bevor diese Anpassungen ins Net Income einfließen. Sonst überschätzt du die Kosten des Deals und verzerrst das Accretion/Dilution-Ergebnis.

Die falsche Aktienanzahl verwenden: Verwende immer die Anzahl der ausstehenden Aktien inklusive potenzieller zusätzlicher Aktien, nicht nur die einfache Aktienanzahl. Wenn Aktien als Teil der Gegenleistung genutzt werden, müssen die neu ausgegebenen Aktien zur bestehenden Aktienanzahl des Käufers addiert werden.

Mid-Year Close Timing ignorieren: Deals werden selten genau am 31. Dezember abgeschlossen. Wenn ein Deal unterjährig abgeschlossen wird, fließen im ersten Jahr nur ein Teil der Gewinne des Zielunternehmens und ein Teil der Finanzierungskosten in die Gewinn- und Verlustrechnung ein. Wer stattdessen ein volles Jahr annimmt, überschätzt häufig den Accretion-Effekt.

Equity Value und Enterprise Value verwechseln: Der Kaufpreis, der an die Aktionäre gezahlt wird, entspricht dem Equity Value. Der Enterprise Value berücksichtigt zusätzlich Schulden und Cash des Zielunternehmens und wird für den Vergleich von Transaktionsmultiples wie EV/EBITDA verwendet. Wenn du diese Werte verwechselst, führt das zu einer falschen Deal-Bewertung und fehlerhaften Multiple-Analyse.

Fazit

Ein Merger Model ist ein Entscheidungstool im M&A-Prozess. Es übersetzt die strategische Logik eines Deals in konkrete Zahlen: Warum gerade diese beiden Unternehmen? Warum zu diesem Preis? Und warum mit dieser Finanzierungsstruktur? Am Ende zeigt das Modell, ob diese Annahmen finanziell tragfähig sind oder nicht.

Ein accretive Deal ist grundsätzlich ein positives Signal, aber noch kein endgültiger Beweis dafür, dass die Transaktion sinnvoll ist. Entscheidend ist immer, ob es eine überzeugende Begründung hinter dem Ergebnis gibt. Umgekehrt ist ein dilutive Deal nicht automatisch schlecht, solange der EPS des Käufers nicht stark sinkt und es eine klare strategische Rechtfertigung für die Transaktion gibt.

In Interviews solltest du damit rechnen, dass geprüft wird, ob du verstehst, wie sich veränderte Annahmen auf das Ergebnis eines Merger Models auswirken. Dazu gehören zum Beispiel höhere Zinssätze, ein höherer Kaufpreis oder die Frage, ob ein Deal mit Cash oder Aktien finanziert wird.