Thesaurierte Gewinne (Retained Earnings) sind der Teil des Jahresüberschusses (Net Income), der nicht als Dividende an die Aktionär:innen ausgeschüttet wird, sondern im Unternehmen verbleibt und wieder investiert wird. Dieser Prozess, auch Gewinnthesaurierung genannt, führt dazu, dass sich Gewinne im Laufe der Zeit ansammeln. In der Bilanz erscheinen diese angesammelten Gewinne im Eigenkapital unter dem Posten thesaurierte Gewinne.

Indem ein Unternehmen Gewinne nicht ausschüttet, sondern einbehält, kann es Expansion ermöglichen, Schulden senken und Rücklagen für kommende Investitionen schaffen. In der Unternehmensbewertung sind thesaurierte Gewinne entscheidend, weil sie Profitabilität, Dividendenpolitik und langfristiges Wachstumspotenzial miteinander verbinden.

Für dein Finance-Interview solltest du beide Perspektiven erklären können: thesaurierte Gewinne als fortlaufende Einbehaltung von Gewinnen und thesaurierte Gewinne als Bilanzposten, der die interne Finanzierungskraft eines Unternehmens widerspiegelt.

Am Ende jedes Geschäftsjahres erzielt ein Unternehmen einen Jahresüberschuss (Net Income). Das Management entscheidet, welcher Teil dieses Gewinns als Dividende ausgeschüttet und welcher Teil als thesaurierte Gewinne (Retained Earnings) im Unternehmen einbehalten wird. Der einbehaltene Betrag wird im Eigenkapital der Bilanz dem Posten thesaurierte Gewinne hinzugefügt.

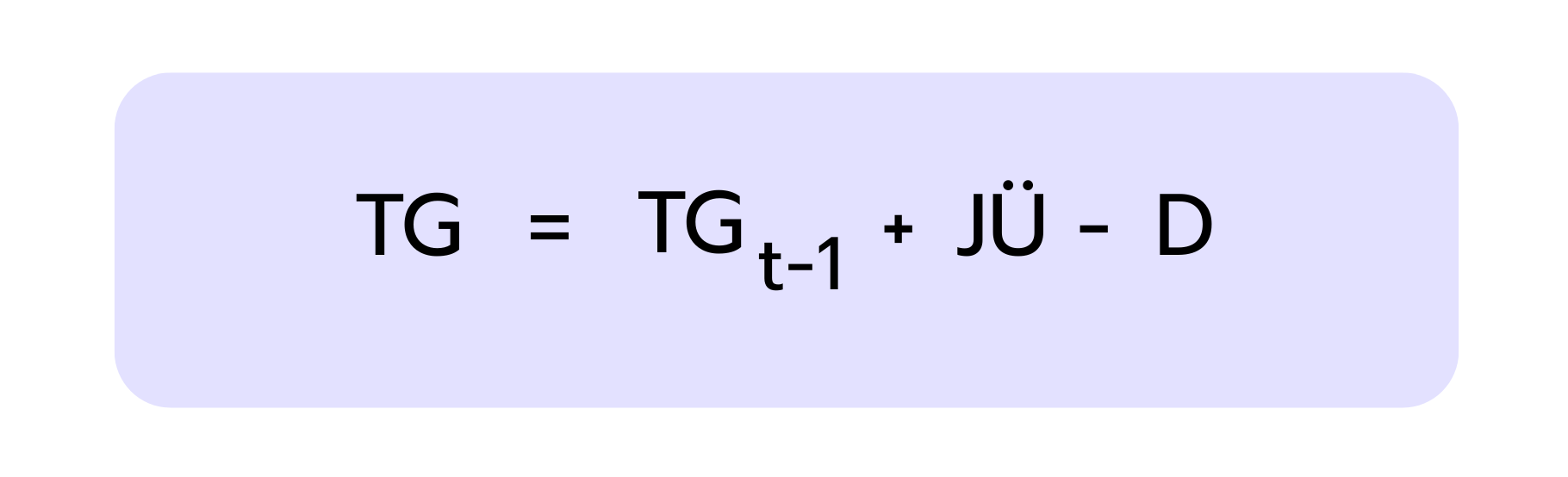

Formel für thesaurierte Gewinne:

Beispielrechnung:

TG (t-1)(Vorjahresbestand): 100 Mio. €

JÜ (Jahresüberschuss): 50 Mio. €

D (Dividenden): 20 Mio. €

Am Ende des Jahres verfügt das Unternehmen über 130 Mio. € an thesaurierten Gewinnen.

Einfach gesagt: Unternehmen können ihre Gewinne entweder als Dividende an die Aktionär:innen ausschütten oder im Unternehmen behalten, um zukünftiges Wachstum zu finanzieren.

Warum thesaurierte Gewinne im Finance-Kontext wichtig sind

Thesaurierte Gewinne zeigen, wie ein Unternehmen seine Profite verwendet: entweder indem es Aktionär:innen durch Dividenden belohnt oder indem es die Mittel in zukünftiges Wachstum reinvestiert. Hohe thesaurierte Gewinne signalisieren eine starke interne Finanzierungskraft und finanzielle Flexibilität. Niedrige oder negative thesaurierte Gewinne (also Verlustvorträge) können dagegen auf geringe Profitabilität und eine Abhängigkeit von externer Finanzierung hinweisen.

Für Investor:innen und Finanzanalyst:innen sind thesaurierte Gewinne außerdem ein Maßstab für die Kapitalallokation. Sie helfen einzuschätzen, ob das Management die Gewinne effektiv einsetzt, um langfristig Wert zu schaffen, oder ob sie lediglich als Liquidität im Unternehmen verbleiben.

Im Kern verdeutlichen thesaurierte Gewinne, wie Unternehmen kurzfristige Ausschüttungen an Aktionär:innen mit langfristiger Reinvestition und nachhaltiger Wertschöpfung in Einklang bringen.

Thesaurierte Gewinne in Bewertungsmodellen

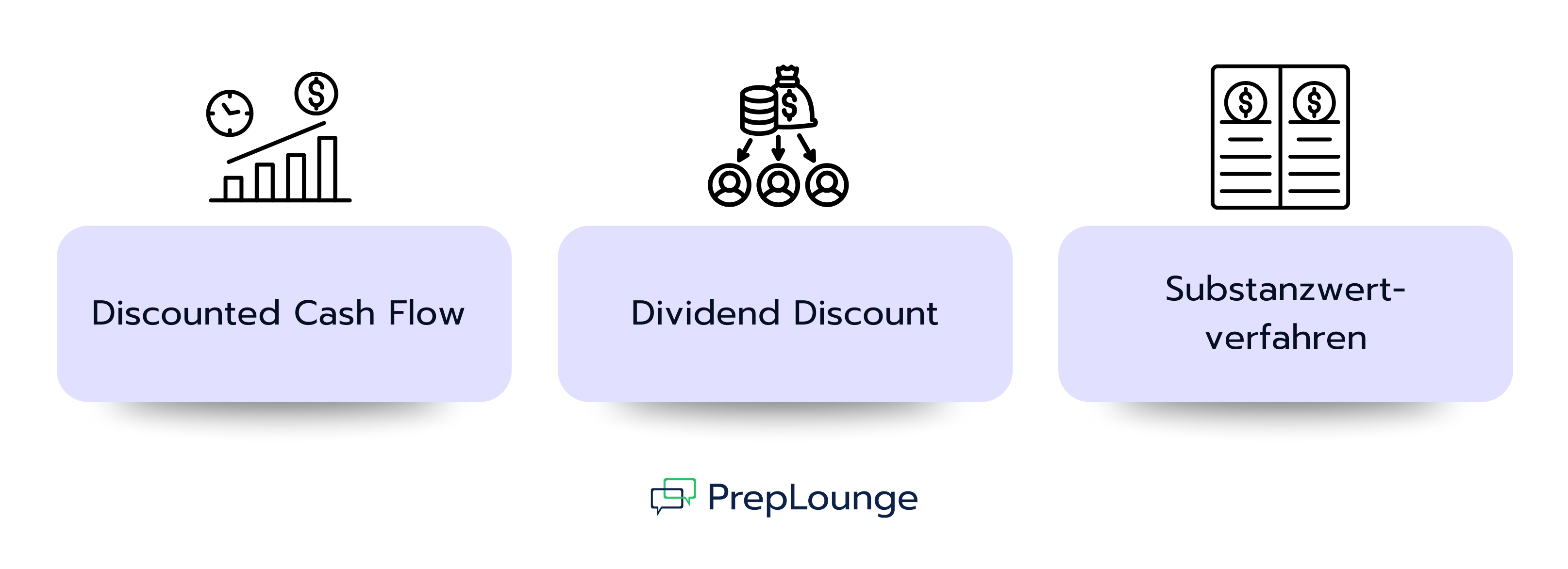

Thesaurierte Gewinne sind kein eigenständiges Bewertungsverfahren, spielen aber eine zentrale Rolle dabei, wie gängige Modelle angewendet werden.

Im Dividend Discount Model (DDM) steht die Ausschüttungspolitik im Mittelpunkt. Behält ein Unternehmen mehr Gewinne ein, fallen die aktuellen Dividenden kleiner aus, dafür können zukünftige Dividenden stärker wachsen, da mehr Kapital reinvestiert wird.

Im Discounted Cash Flow (DCF)-Modell stellen thesaurierte Gewinne eine interne Finanzierungsquelle für Reinvestitionen dar. Anstatt neues Eigenkapital oder Fremdkapital aufzunehmen, nutzt das Unternehmen die einbehaltenen Profite, um das Geschäft auszubauen. Dadurch steigen die zukünftigen Free Cashflows.

Im Substanzwertverfahren erscheinen thesaurierte Gewinne im Eigenkapital der Bilanz. Mit der Zeit erhöhen die angesammelten Gewinne den Buchwert, der die Grundlage dieser Bewertungsmethode bildet.

Diese Beispiele verdeutlichen, dass thesaurierte Gewinne viele Aspekte der Unternehmensbewertung beeinflussen. Indem sie bestimmen, wie Profite verteilt werden und wie viel Kapital im Unternehmen verbleibt, prägen sie direkt die Annahmen über Wachstum, Finanzierung und langfristige Wertschöpfung.

Typische Interviewfragen zu thesaurierten Gewinnen

Im Folgenden findest du typische Finance-Interviewfragen zu thesaurierten Gewinnen – inklusive kurzer Antworten, die dir bei der Vorbereitung helfen.

1. Was sind thesaurierte Gewinne?

Thesaurierte Gewinne sind der einbehaltene Teil des Jahresüberschusses (Net Income), der nicht als Dividende ausgeschüttet wird. Zum Beispiel: Erzielt ein Unternehmen 50 Mio. € Jahresüberschuss und schüttet 20 Mio. € Dividenden aus, gehen die verbleibenden 30 Mio. € in die thesaurierten Gewinne. Mit der Zeit baut sich dieser Posten im Eigenkapital der Bilanz auf.

2. Wie beeinflussen thesaurierte Gewinne die Unternehmensbewertung?

Thesaurierte Gewinne spielen eine zentrale Rolle in der Unternehmensbewertung, da sie bestimmen, wie Gewinne verwendet werden - entweder für Ausschüttungen oder für Reinvestitionen - und damit direkt das langfristige Wachstumspotenzial prägen.

Im Dividend Discount Model (DDM) senkt eine höhere Thesaurierung die aktuellen Dividenden, kann aber zukünftige Ausschüttungen erhöhen, weil mehr Kapital im Unternehmen verbleibt.

Im Discounted Cash Flow (DCF)-Modell dienen thesaurierte Gewinne als interne Finanzierungsquelle für Reinvestitionen, steigern die künftigen Free Cashflows und wirken sich so unmittelbar auf den geschätzten Unternehmenswert aus.

Im Substanzwertverfahren spiegeln sich thesaurierte Gewinne direkt im Eigenkapital der Bilanz wider. Mit jeder Gewinnthesaurierung steigt das ausgewiesene Eigenkapital, wodurch sich auch der Buchwert des Unternehmens erhöht. Da das Substanzwertverfahren stark auf den bilanziellen Werten basiert, sind thesaurierte Gewinne ein entscheidender Treiber: Sie erhöhen die Substanz des Unternehmens und können damit die Grundlage für die Bewertung erheblich verändern.

Diese Beispiele zeigen, dass thesaurierte Gewinne nicht als eigenständige Bewertungsmethode genutzt werden, aber in allen gängigen Modellen Einfluss auf die Annahmen über Dividendenpolitik, Wachstum und Kapitalstruktur haben – und damit auf die Bewertung insgesamt.

3. Warum sind thesaurierte Gewinne für Investor:innen und Finanzanalyst:innen wichtig?

Für Investor:innen und Finanzanalyst:innen machen thesaurierte Gewinne sichtbar, wie das Management mit den Profiten umgeht:

Positives Signal: Ein stetiger Anstieg zeigt, dass das Unternehmen Wachstum aus eigener Kraft finanzieren kann.

Negatives Signal: Negative thesaurierte Gewinne (Verlustvorträge) deuten auf schwache Profitabilität oder eine Abhängigkeit von externer Finanzierung hin und werfen Fragen zur finanziellen Stabilität und zum Risiko auf.

You’re advising FreshHarvest AG, a fast-growing food distribution company based in Germany. They operate on tight margins, high volumes, and have recently secured several new retail partners. The CFO wants to better understand how working capital decisions and seasonal dynamics impact their free cash flow profile and ultimately their valuation.Your task is to assess how working capital evolves over the forecast period, how payment term shifts affect cash flow, and how to reflect seasonality in a dynamic forecasting model.This case will test your analytical skills, cash flow understanding, and judgment around operational finance levers.

You’re working on a DCF valuation for CloudCore Inc., a publicly traded cloud computing company. You’ve built a standard unlevered DCF model using a WACC of 10% and based on your 5-year forecast, the Enterprise Value (EV) currently comes out to $200 million.

This set of questions is designed to help you prepare for the most common valuation topics in finance interviews. It covers the basics (like DCF, comparables, and multiples) but also includes practical scenarios that test whether you can apply these concepts in context.Set aside about 30–35 minutes to go through everything. For each question, you’ll find a clear model answer to check your reasoning and deepen your technical knowledge.

Thesaurierte Gewinne sind der Teil des Unternehmensgewinns, der im Unternehmen verbleibt, anstatt als Dividende ausgeschüttet zu werden. Mit der Zeit summieren sie sich im Eigenkapital der Bilanz und bilden eine wichtige Quelle der internen Finanzierung. Unternehmen nutzen thesaurierte Gewinne, um in Wachstum zu investieren, Schulden zu reduzieren oder ihre finanzielle Stabilität zu stärken.

In der Unternehmensbewertung beeinflussen thesaurierte Gewinne sowohl die Dividendenpolitik als auch Reinvestitionsentscheidungen. Sie prägen damit Modelle wie das Dividend Discount Model (DDM) und den Discounted Cash Flow (DCF)-Ansatz.

Für dein Finance-Interview ist es entscheidend, thesaurierte Gewinne klar erklären zu können. So zeigst du, dass du verstehst, wie Gewinne durch die Bilanz fließen und den langfristigen Unternehmenswert beeinflussen.

Hier geht's weiter mit den nächsten Artikeln:

Nettoumlaufvermögen

Wichtige Kennzahlen & Begriffe

Das Nettoumlaufvermögen (englisch: Working Capital) ist eine wichtige Kennzahl, die in Investment-Banking-Interviews häufig abgefragt wird – besonders im Zusammenhang mit den drei Finanzberichten (Gewinn- und Verlustrechnung, Bilanz und Kapitalflussrechnung).Es wird anhand von Positionen aus der Bilanz berechnet und zeigt, wie viel Kapital einem Unternehmen für das laufende Tagesgeschäft zur Verfügung steht, nachdem kurzfristige Verbindlichkeiten beglichen wurden.🔎 In diesem Artikel erfährst du:was das Nettoumlaufvermögen genau ist,wie es berechnet wird,wofür es genutzt wirdund welche typischen Interviewfragen dazu gestellt werden.

Wusstest du, dass sich Unternehmen auch über den Kapitalmarkt finanzieren können – und nicht nur über Bankkredite oder Eigenkapital? Eine wichtige Rolle spielen dabei Unternehmensanleihen. Investor:innen stellen Firmen Kapital zur Verfügung, erhalten dafür regelmäßige Zinszahlungen, die sogenannten Kupons, und bekommen ihr Geld am Ende der Laufzeit zurück.Neben normalen Unternehmensanleihen gibt es eine weitere Form von Anleihen: High Yield Debt. Sie werden auch Junk Bonds genannt. Diese Anleihen bringen höhere Zinsen, weil sie für Anleger:innen riskanter sind. Genau deshalb werden sie häufig genutzt, um größere Vorhaben wie Leveraged Buyouts, Wachstumsfinanzierungen oder Restrukturierungen zu finanzieren. Schauen wir uns nun im Detail an, wie High Yield Bonds funktionieren. 🔎

Im Finance versteht man unter Tax Shield die Steuerersparnis, die ein Unternehmen durch bestimmte abzugsfähige Ausgaben erzielt. Typische Beispiele sind Zinszahlungen auf Schulden oder Abschreibungen auf Vermögenswerte. Diese Abzüge verringern das zu versteuernde Einkommen und senken damit die Steuerlast. Das führt dazu, dass mehr Cashflow für Anteilseigner:innen oder für Reinvestitionen übrig bleibt.Die Idee hinter dem Tax Shield ist simpel, aber wirkungsvoll: Weniger Steuern erhöhen den Unternehmenswert. Deshalb wird das Konzept im Finance-Interview oft abgefragt, vor allem in Verbindung mit Unternehmensbewertung, Kapitalstruktur und Leveraged Buyouts (LBOs).