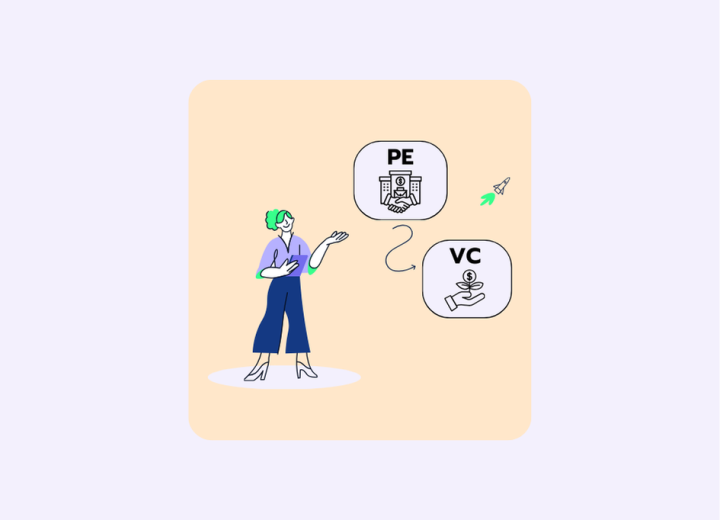

Private Equity vs. Venture Capital – Wo liegen die Unterschiede?

10. Apr. 2025

8 Min.

Private Equity oder Venture Capital? Finde hier heraus, welche Karriere die richtige für dich ist!