Consulting Skills & Vorbereitung

In Case-Interviews kannein solides Allgemeinwissen den entscheidenden Unterschied machen – besonders im Rahmen von Market-Sizing-Cases. Wenn du grundlegende Fakten zu Regionen, Bevölkerungszahlen und Wirtschaftsindikatoren parat hast, kannst du deine Argumente auf einer fundierten Basis aufbauen. Dabei geht es nicht nur um die Analyse selbst, sondern auch darum, den Interviewer:innen zu zeigen, dass du globale Zusammenhänge verstehst und in der Lage bist, schnell wichtige Informationen zu verarbeiten – eine Fähigkeit, die in der Consulting-Branche besonders gefragt ist.

In einem Case-Interview ist eines ganz wichtig: Schnelle, präzise Schätzungen. Stell dir vor, du sollst den potenziellen Markt für ein Produkt in einem bestimmten Land einschätzen. Ohne konkrete Daten – wie etwa die Bevölkerungszahl – wird es schwierig, eine sinnvolle Berechnung aufzustellen.

Neben nationalen Marktdaten sind auch Informationen über globale Schlüsselmärkte wichtig. Zum Beispiel ist es vorteilhaft, zentrale Wirtschaftsregionen wie die USA, China und die EU gut zu kennen, da viele große Beratungsunternehmen wie McKinsey oder BCG in diesen Märkten stark vertreten sind. Ein detailliertes Wissen über diese Regionen signalisiert nicht nur deine Fähigkeit, weltweit relevante Faktoren zu berücksichtigen, sondern hebt dich auch von anderen Kandidat:innen ab.

Was dein Wissen über Bevölkerung, Wirtschaft & Geografie über dich aussagt

Mit deinem Allgemeinwissen in bestimmten Bereichen demonstrierst du nicht nur, dass du dich vorbereitet hast, sondern auch, dass du die Fähigkeit besitzt, wirtschaftliche Zusammenhänge schnell zu erfassen. Im Consulting ist das eine wichtige Kompetenz. Wenn du Zahlen zu Bevölkerungen oder dem Bruttoinlandsprodukt eines Landes griffbereit hast, kannst du Annahmen schnell überprüfen und fundierte Entscheidungen treffen – genau das, was in einem Case-Interview von dir erwartet wird.

Darüber hinaus zeigt dein Wissen über diese Themen, dass du ein generelles Interesse am Weltgeschehen hast und die Fähigkeit besitzt, globale Trends zu erkennen und zu verstehen. Ein solches Verständnis ist wichtig, um die Auswirkungen von politischen, wirtschaftlichen oder gesellschaftlichen Veränderungen auf Unternehmen zu bewerten. Du zeigst damit auch, dass du komplexe Daten schnell erfassen und sinnvoll nutzen kannst.

Einwohnerzahlen

Land/Region Einwohnerzahl (ca.)

Weltweit 8,05 Milliarden

China 1,426 Milliarden

Indien 1,419 Milliarden

Europa (EU-Staaten) 450 Millionen

USA 335 Millionen

Indonesien 277 Millionen

Brasilien 203 Millionen

Russland 143 Millionen

Japan 124 Millionen

Deutschland 83 Millionen

UK 68 Millionen

Prognose für das Bruttoinlandsprodukt (BIP) in USD für 2024

Land/Region BIP 2024 (ca. in Billionen USD)

Weltweit 105 Billionen USD

USA 25 Billionen USD

China 18 Billionen USD

Japan 4,3 Billionen USD

Deutschland 4,5 Billionen USD

Frankreich 3,0 Billionen USD

UK 3,1 Billionen USD

Indien 3,9 Billionen USD

Italien 2,2 Billionen USD

Brasilien 2,1 Billionen USD

Kanada 2,2 Billionen USD

Welche Zahlen du für dein Case-Interview kennen solltest

In Case-Interviews ist es entscheidend, schnell und präzise Schätzungen und Berechnungen durchzuführen. Dafür sind grundlegende Kenntnisse in Einheiten sowie im Bruch- und Prozentrechnen unerlässlich, um effizient arbeiten zu können. Ebenso ist ein solides Verständnis von Zeiteinheiten wichtig, um grobe Schätzungen und Berechnungen durchzuführen. Die nachfolgende Tabelle zu größeren und kleineren Zeiteinheiten bietet dir einen schnellen Überblick über häufig benötigte Werte. Diese Basisdaten ermöglichen es dir, sicher und zügig auf die gestellten Aufgaben zu reagieren.

Übersicht der Zeitumrechnung: Tage, Wochen und Stunden

Größere Einheiten Kleinere Einheiten

Tage/ Jahr 365 Tage (Im Schaltjahr: 366 Tage)

Tage/ 3 Jahre 1.095 Tage

Tage/ 4 Jahre 1.461 Tage (inkl. 1 Schaltjahr)

Wochen/ Jahr 52 Wochen

Stunden/ Woche 168 Stunden

Sekunden/ Stunde 3.600 Sekunden

Umrechnung von Brüchen in Prozent- und Dezimalwerte

Bruch Prozent Dezimal

1/5 20% 0,20

1/6 16,67% 0,1667

1/7 14,29% 0,1429

1/8 12,5% 0,125

1/9 11,11% 0,1111

1/10 10% 0,10

1/11 9,09% 0,0909

1/12 8,33% 0,0833

1/13 7,69% 0,0769

1/14 7,14% 0,0714

1/15 6,67% 0,0667

1/16 6,25% 0,0625

1/17 5,88% 0,0588

1/18 5,56% 0,0556

1/19 5,26% 0,0526

1/20 5% 0,05

Auch wenn du diese Zahlen auswendig kannst – besonders wichtig ist es, auch mit diesen rechnen zu können!

Mit unserem Mental-Math-Tool kannst du deine Rechenfähigkeiten gezielt trainieren und dich bestens auf dein nächstes Interview vorbereiten.

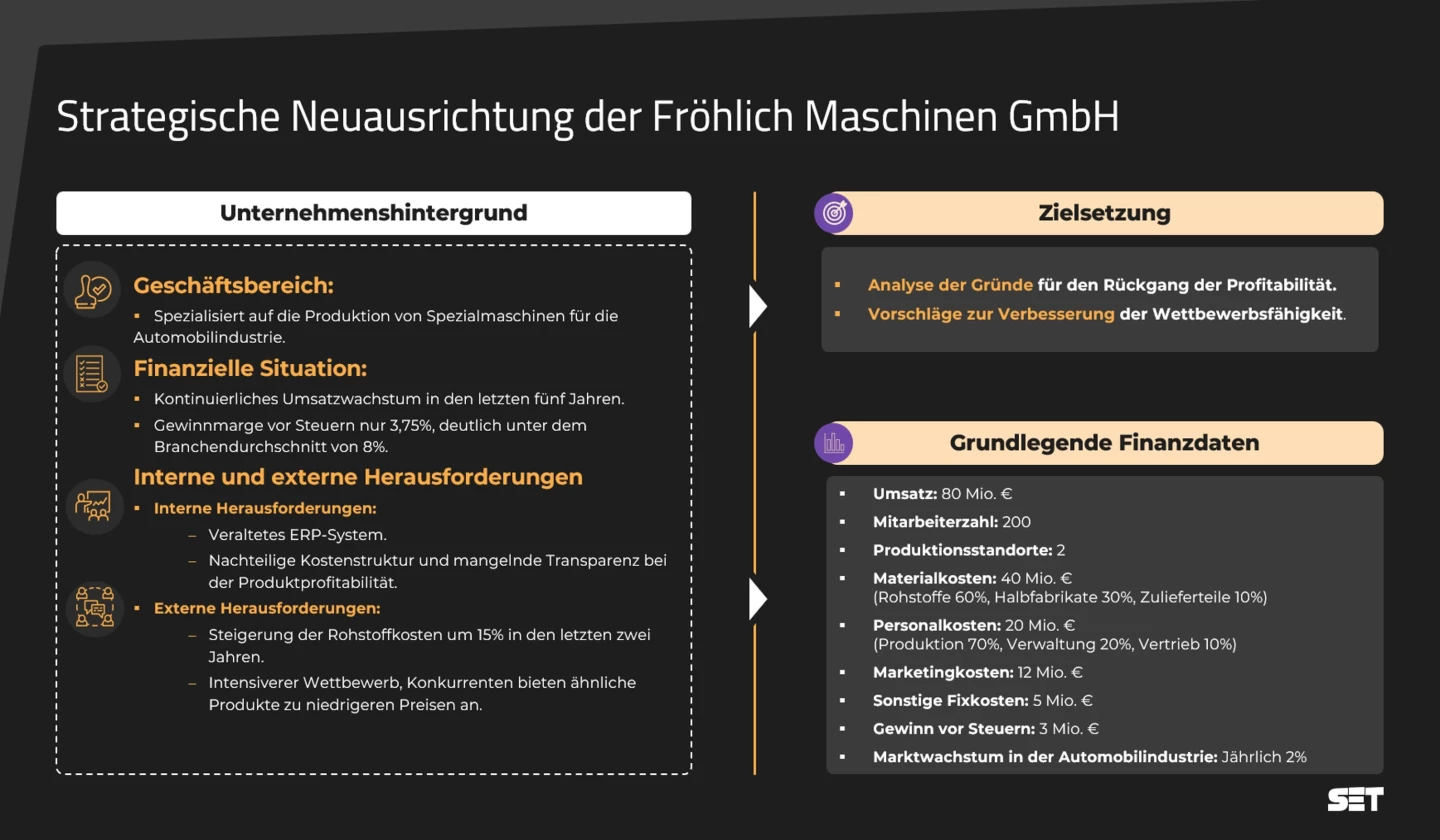

SET Case: Strategische Neuausrichtung der Fröhlich Maschinen GmbH

i