Dein Klient ist der Vorstandsvorsitzende eines großen Automobilkonzerns. Er möchte, dass Du ihm hilfst, die Gewinnmarge seines Unternehmens zu verbessern.

Zurück zur Übersicht

Schwierigkeitsgrad: Schwierig

Interviewer-led

4,5k mal gelöst

Case-Frage:

Übersicht aller Grafiken

Übung macht den Unterschied

Alleine üben hilft – zu zweit ist es noch besser. Löse diesen Case im realistischen Mock-Interview.

Auf dem Meeting-Board verabreden

I. Produktanalyse

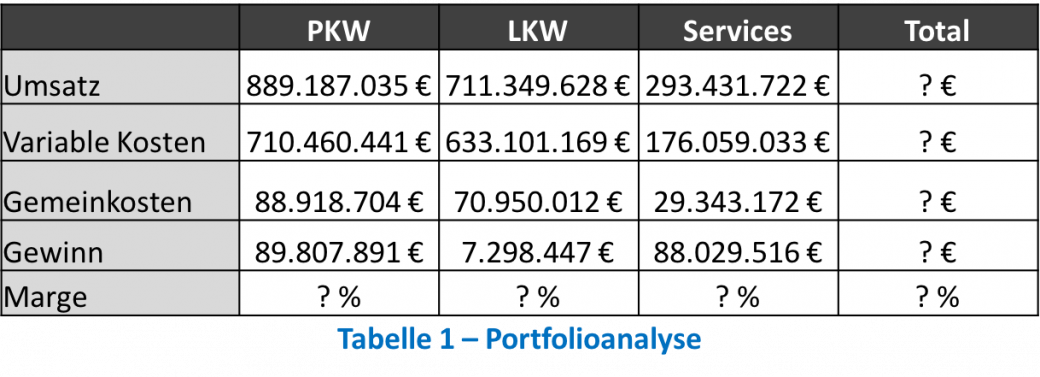

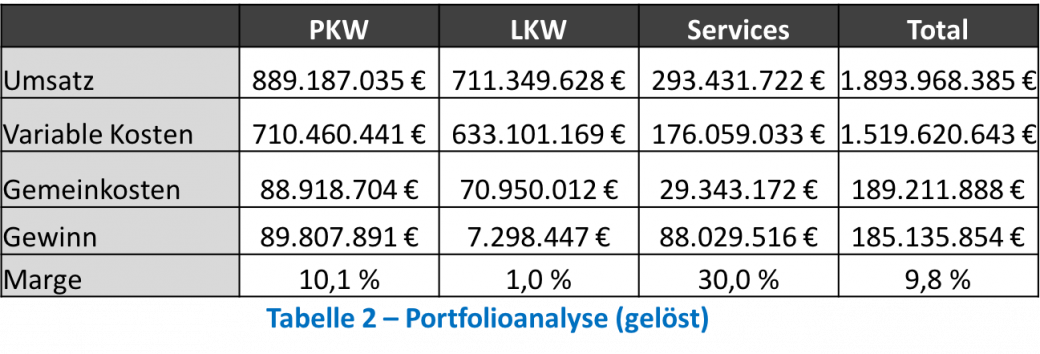

Wie groß ist die aktuelle Gewinnmarge der einzelnen Produkte und wie groß die gesamte? Wir brauchen hier keine genauen Zahlen, sondern plausible Abschätzungen.

Zusätzliche Informationen einblenden

Zusätzliche Informationen ausblenden

Lösung einblenden

Lösung ausblenden

II. Services den Autoarten zurechnen

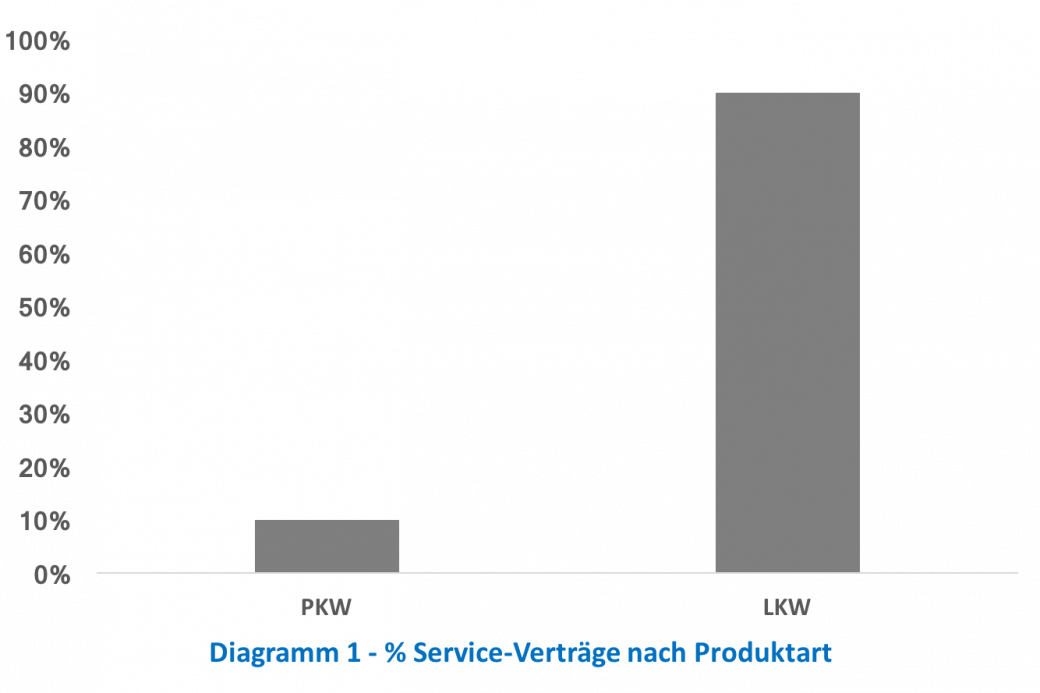

Bringt uns ganzheitlich betrachtet der PKW-Verkauf oder der LKW-Verkauf inklusive der dazugehörigen Service-Verträge mehr Gewinn? Auch hier genügt eine belastbare Abschätzung.

Zusätzliche Informationen einblenden

Zusätzliche Informationen ausblenden

Lösung einblenden

Lösung ausblenden

III. Gründe für Service

Die Leiterin des Einkaufes kommt zu Dir und sagt, dass sie Verhandlungsspielraum für die Fahrwerke sieht. Diese machen je 10% der variablen Kosten aus. Sie sieht das Potential, diese Kosten um 20% zu senken. Falls dies gelingen sollte, wie viel Kosten würden dadurch ungefähr insgesamt eingespart werden? Wie verändert sich dadurch die Gesamt-Marge? Auch hier genügt eine belastbare Abschätzung.

Lösung einblenden

Lösung ausblenden

IV. Maßnahmen ableiten

Welche Möglichkeiten haben wir die Gewinnmarge zu verbessern, abgesehen von dem Vorschlag der Einkaufsleiterin?

Zusätzliche Informationen einblenden

Zusätzliche Informationen ausblenden

Lösung einblenden

Lösung ausblenden

V. Priorisieren

Von allen Maßnahmen, welche würdest Du als erstes in Angriff nehmen und warum?

Lösung einblenden

Lösung ausblenden

Weitere Fragen

Gehen wir davon aus, es wäre rechtlich nur möglich, die Services am Tag des Neuwagen-Kaufes anzubieten. Wie könnten wir es schaffen, mehr Service-Verträge an PKW-Kunden zu verkaufen?

Übe diesen Case mit Peers, die gerade auf der Suche nach Interview-Partner:innen sind.

Hast du eine Frage zu diesem Case?

Dann stelle sie der Community und erhalte Antworten und Tipps direkt von unseren Expert:innen.

Stelle eine Frage

Stelle deine Frage

Case von

Übung macht den Unterschied

Alleine üben hilft – zu zweit ist es noch besser. Löse diesen Case im realistischen Mock-Interview.

Einladung hinzufügen

Hast du eine Frage zu diesem Case?

Dann stelle sie der Community und erhalte Antworten und Tipps direkt von unseren Expert:innen.

Stelle eine Frage

Stelle deine Frage

Vorsprung durch Marge

i