Nutze unsere Materialien und Tools, um mit deiner Vorbereitung zu starten!

Lerne die Basics für das Case-Interview, übe mit 200+ Cases und profitiere von umfangreichen Testmaterialien und interaktiven Self-Study-Tools.

Unternehmenscase von FTI-Andersch AG

FTI-Andersch AG Case: Funkstille – Kommunikationstechnik in der Krise

10,5 T.

mal gelöst

Fortgeschritten

Schwierigkeitsgrad

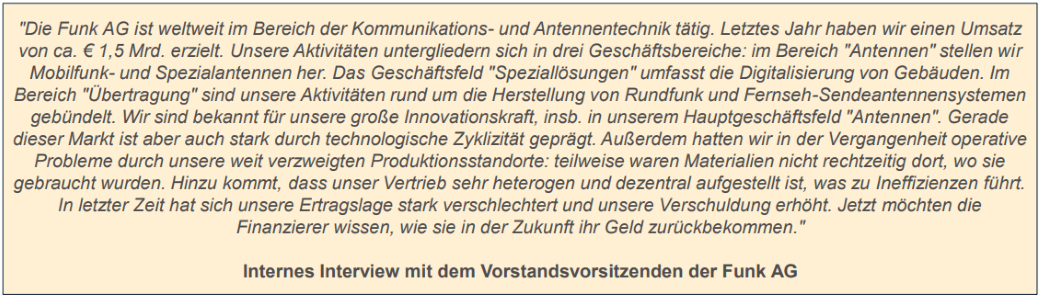

Dein Mandant ist Vorstandsvorsitzender eines internationalen Herstellers von Kommunikationstechnik, der Funk AG. Die Funk AG produziert Antennen für diverse Anwendungen und sorgt für die Digitalisierung von Gebäuden. Deine Aufgabe ist es, den Mandanten bei der Ursachenforschung für die aktuelle Krise zu unterstützen, einen Maßnahmenplan zur Steigerung der Profitabilität zu erstellen, sowie den Weg aus der Krise aufzuzeigen.

Beispielcases sind die perfekte Vorbereitung.

Melde dich jetzt an und löse deinen ersten Case, entweder alleine oder gemeinsam mit anderen Kandidat:innen.

1. Hypothesen für die Krisenursachen entwickeln

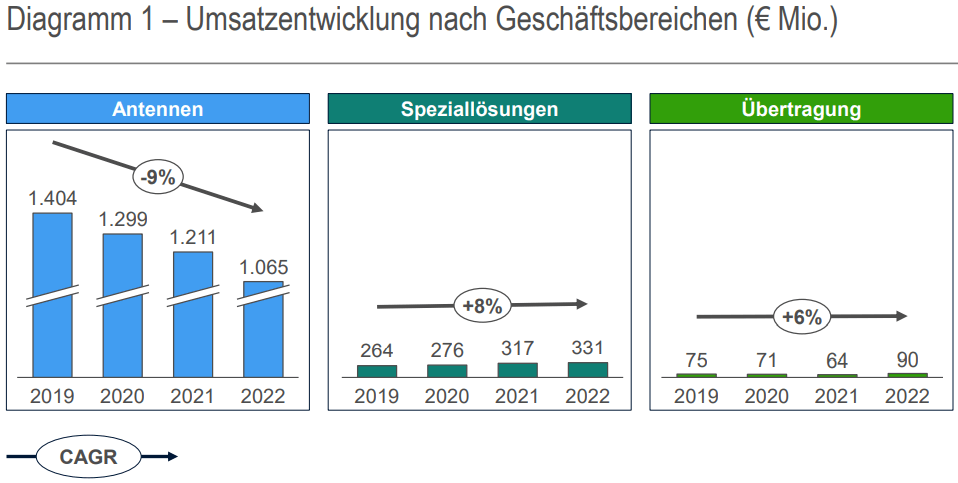

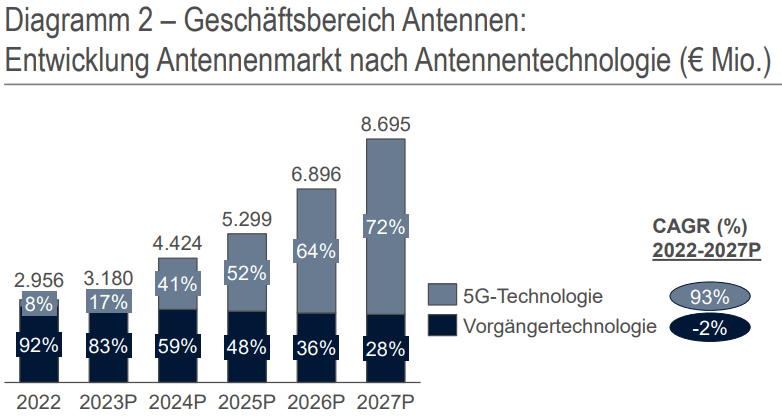

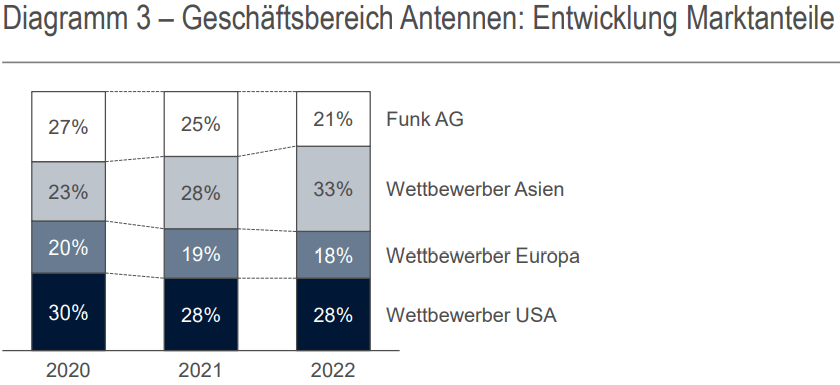

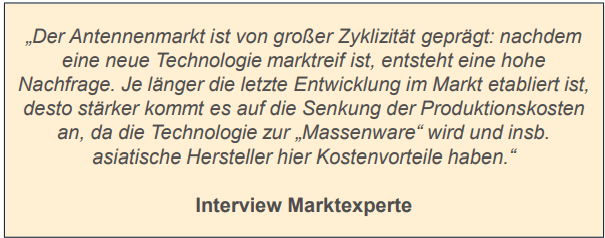

Frage den Kandidaten: „Was möchten Sie analysieren, um Hypothesen für die Krisenursachen zu entwickeln?" Es geht hier darum, ein Gefühl für Markt- und wettbewerbsseitige Treiber des Umsatzes sowie die Kostenstrukturen im Unternehmen zu erhalten.

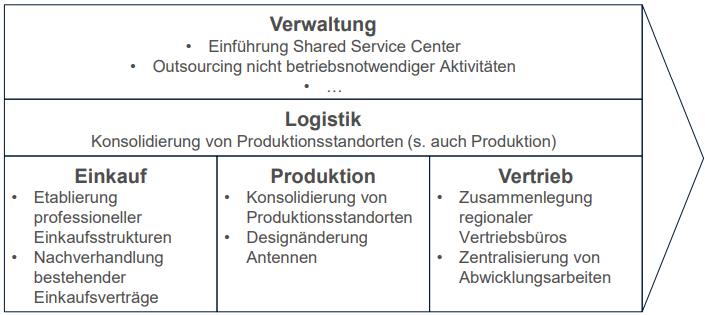

2. Maßnahmen ableiten

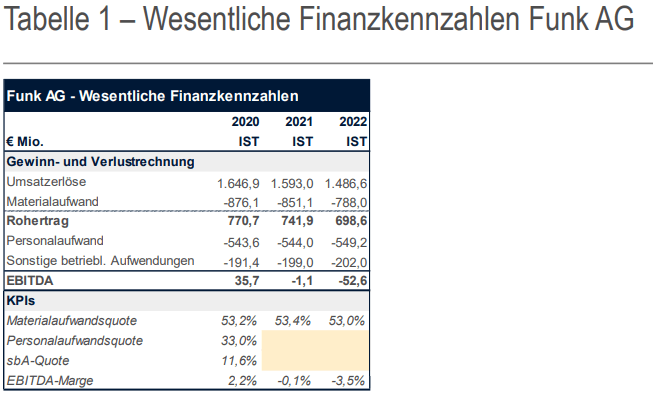

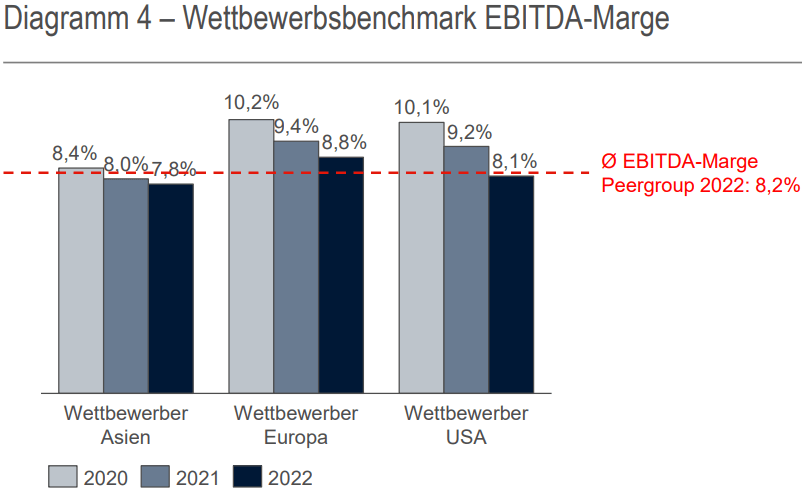

Frage den Kandidaten: „Wie hoch ist die Ergebnislücke im EBITDA, die geschlossen werden muss, um nachhaltig wettbewerbsfähig zu sein? Mit welchen Maßnahmen könnte die Funk AG diese Lücke schließen?“

3. Rückführung der Finanzierung berechnen

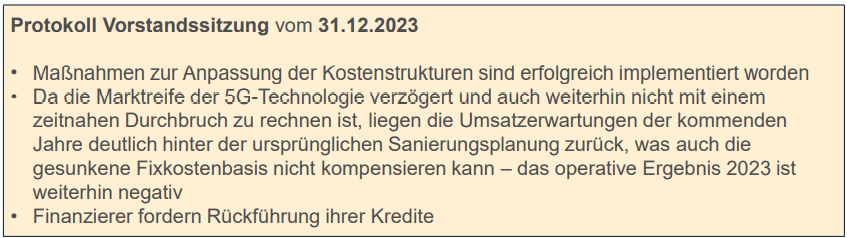

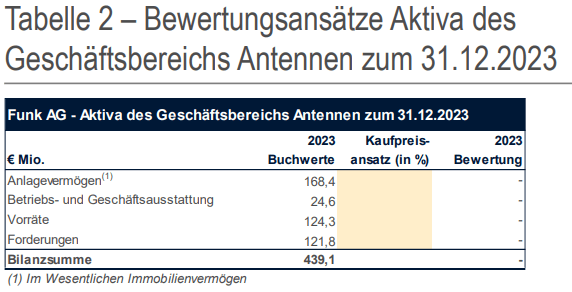

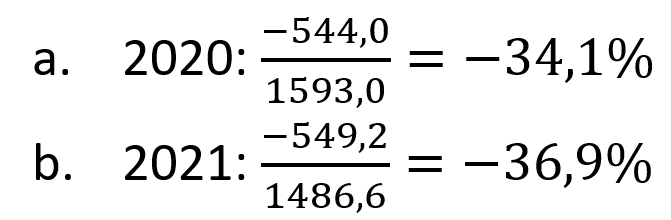

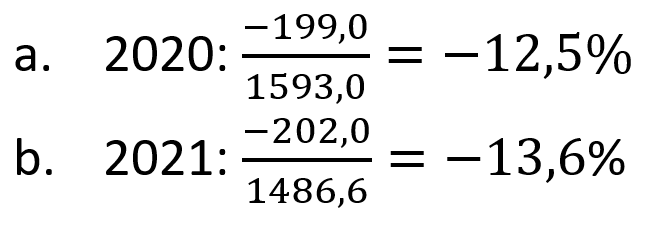

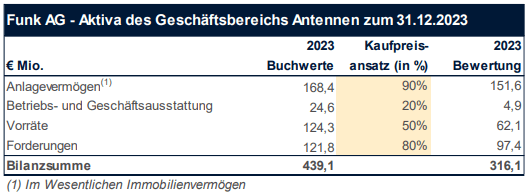

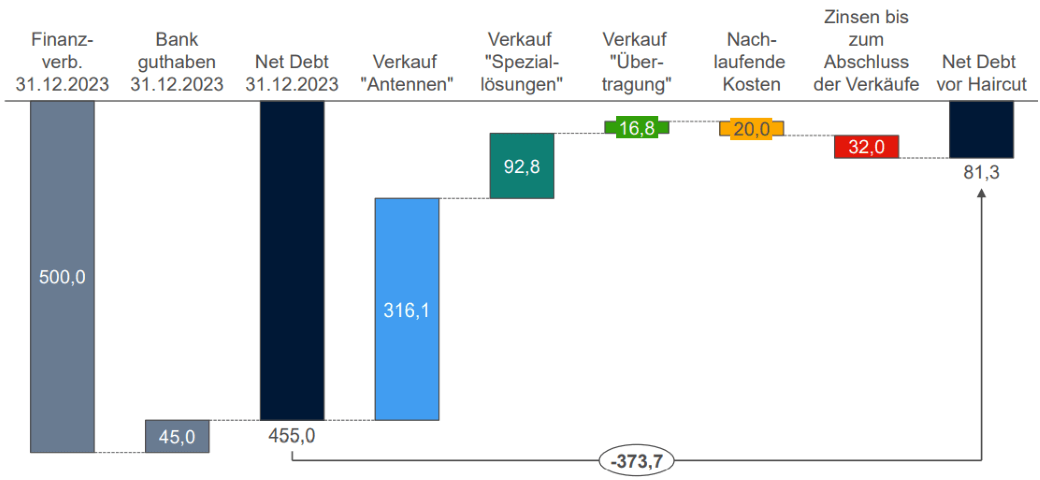

Frage den Kandidaten: „Die Finanzierer haben die Rückzahlung der per 31.12.2023 bestehenden Finanzierung gefordert. Es sollen alle drei Geschäftsbereiche verkauft und die Erlöse verwendet werden, um die Finanzierung zurückzuzahlen. Berechnen Sie den notwendigen Verzicht der Banken.“

10,5 T.

mal gelöst

Fortgeschritten

Schwierigkeitsgrad

Hast Du eine Frage zu diesem Case? Stelle sie der Community!

Dieser Case besteht aus drei Teilen. Zunächst geht es darum, die Treiber der aktuellen Krise zu identifizieren. Anschließend müssen adäquate Maßnahmen zur Steigerung der Profitabilität definiert werden. Zum Schluss soll der Kandidat die finanziellen Rahmenbedingungen für einen abschließenden Weg aus der Krise definieren.

Ein guter Kandidat unterstützt die qualitative Argumentation mit quantitativen Fakten. Wichtig ist hierbei effizient und strukturiert zu arbeiten, um den Blick für das Wesentliche zu behalten.